下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、如果市场是充分竞争的,过剩产品的存在必然导致价格()。【单选题】

A.上升

B.下降

C.不变

D.先上升后下降

正确答案:B

答案解析:选项B正确:如果市场是充分竞争的,过剩产品的存在必然导致价格下降。

2、债券报价方式有全价报价和净价报价,全价报价的优点是可以反应出价格涨跌的真实原因。【判断题】

A.正确

B.错误

正确答案:B

答案解析:含混了债券价格涨跌的真实原因是全价报价的缺点。全价报价优点是所见即所得,比较方便。

3、下列说法中,不属于公司资产重组的特点的是()。【单选题】

A.企业内部的资产重新配置不属于资产重组范畴

B.重组行为必须得到公司一致认同

C.重组行为必须达到一定量的要求

D.重组行为应当是与他人发生法律和权利义务关系

正确答案:B

答案解析:选项B符合题意:公司资产重组的特点是:(1)重组行为应当是与他人发生法律和权利义务关系;(选项D正确)(2)企业内部的资产重新配置不属于资产重组范畴;(选项A正确)(3)重组行为必须达到一定量的要求。(选项C正确)

4、在圆弧顶或圆弧底的形成过程中,成交量的过程是()。【单选题】

A.两头少,中间多

B.两头多,中间少

C.开始多,尾部少

D.开始少,尾部多

正确答案:B

答案解析:选项B正确:在圆弧顶或圆弧底的形成过程中,成交量的过程是两头多,中间少。

5、债券是一种有价证券,拥有债券就拥有了债券所代表的权利,因此反映的是所有权关系。【判断题】

A.正确

B.错误

正确答案:B

答案解析:债券是一种有价证券,是各类经济主体为筹集资金而向债券投资者出具、承诺按一定利率定期支付利息并到期偿还本金的债权债务凭证。债券具有的基本性质:(1)债券属于有价证券;(2)债券是一种虚拟资本。(3)债券是债权的表现。

6、我国发行的各类中长期债券通常()付息1次。【单选题】

A.每年

B.每半年

C.每季度

D.每月

正确答案:A

答案解析:选项A正确:债券在存续期内定期支付利息,我国发行的各类中长期债券通常每年付息1次,欧美国家则习惯半年付息1次。付息间隔短的债券,风险相对较小。

7、在半强有效市场中,证券价格能够反映的信息包括()。【不定项】

A.公司公告

B.内部信息

C.历史业绩

D.盈利预测

正确答案:A、C、D

答案解析:半强有效市场是指证券价格不仅已经反映了历史价格信息,而且反映了当前所有与公司证券有关的公开有效信息,例如盈利预测、红利发放、股票分拆、公司并购等各种公告信息。强有效市场包含了一些只有“内部人”才能获得的内幕信息。

8、资产证券化产品定价方式主要分为绝对估值法和相对估值法。【判断题】

A.正确

B.错误

正确答案:A

答案解析:资产证券化产品定价可以分为绝对估值和相对估值两种。(1)绝对估值是计算资产证券化产品未来现金流的现值,由此确定出绝对价格。(2)相对估值是指将证券化产品的收益率与对应的基准收益率对比,常用的基准包括国债收益率、特定评级证券收益率和同一发行人。

9、根据套利者对不同合约月份中近月合约与远月合约买卖方向的不同,下面属于跨期套利的是()。【单选题】

A.小麦/玉米套利

B.大豆提油套利

C.蝶式套利

D.原油与燃料油套利

正确答案:C

答案解析:选项C符合题意:根据套利者对不同合约月份中近月合约与远月合约买卖方向的不同,跨期套利可以分为牛市套利、熊市套利、蝶式套利三种;除C项外其他三项为跨品种套利。

10、下列关于实体性贬值的计算的说法中,正确的有()。【多选题】

A. 实体性贬值的估算,一般可以采用的方法有观察法和公式计算法

B.采用观察法计算时,资产实体性贬值=重置成本×(1 -成新率)

C.采用公式计算法计算时,资产实体性贬值=(重置成本-残值)/总使用年限×实际已使用年限

D.采用公式计算法计算时,“残值”是指被评估资产在清理报废时净收回的金额

正确答案:A、B、C、D

答案解析:选项ABCD符合题意:资产的实体性贬值是由于使用和自然力损耗形成的贬值。实体性贬值的估算,一般可以采用的方法有观察法和公式计算法。(A项正确)(1)观察法,也称“成新率法”,是指对被评估资产,由具有专业知识和丰富经验的工程技术人员对资产实体各主要部位进行技术鉴定,并综合分析资产的设计、制造、使用、磨损、维护、修理、大修理、改造情况和物理寿命等因素,将评估对象与其全新状态相比较,考察由于使用磨损和自然损耗对资产的功能、使用效率带来的影响,判断被评估资产的成新率,从而估计实体性贬值。其计算公式为:(B项正确) (2)公式计算法,其计算公式为:(C项正确)公式中,残值是指被评估资产在清理报废时净收回的金额在资产评估中(D项正确),通常只考虑数额较大的残值,如残值数额较小可以忽略不计。总使用年限是实际已使用年限与尚可使用年限之和。其计算公式为:资产在使用中受负荷程度的影响,必须将资产的名义已使用年限调整为实际已使用年限。名义已使用年限是指资产从购进使用到评估时的年限。名义已使用年限可以通过会计记录、资产登记簿、登记卡片查询确定。实际已使用年限是指资产在使用中实际损耗的年限。实际已使用年限与名义已使用年限的差异,可以通过资产利用率来调整。资产利用率计算公式为:当资产利用率>1时,表示资产超负荷运转,资产实际已使用年限比名义已使用年限要长;当资产利用率=1时,表示资产满负荷运转,资产实际已使用年限等于名义已使用年限;当资产利用率<1时,表示开工不足,资产实际已使用年限小于名义已使用年限。

480

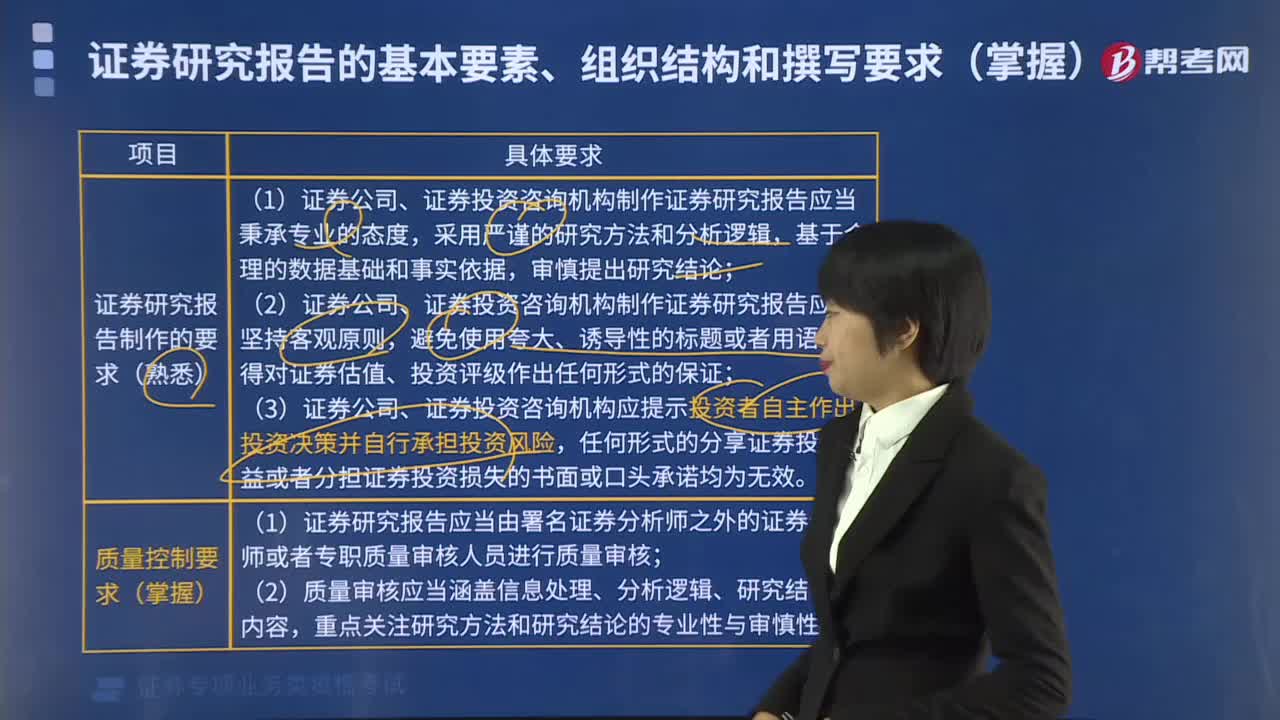

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

501

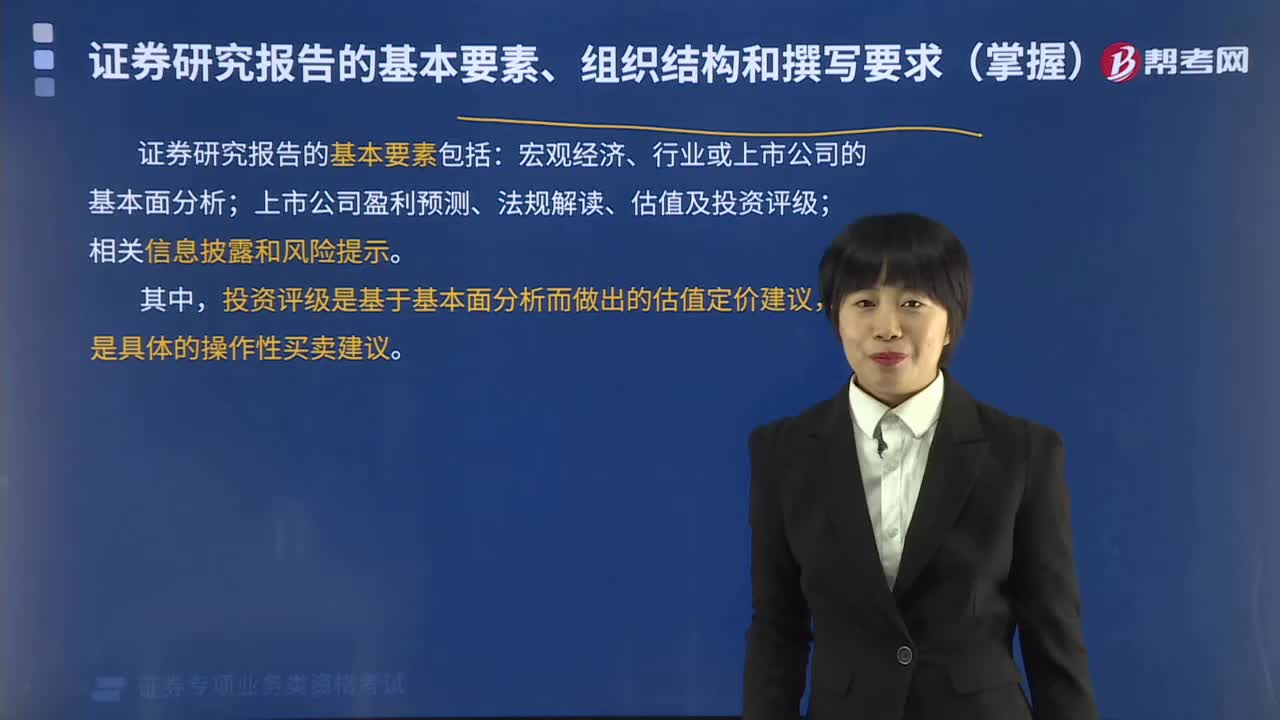

501证券研究报告的基本要素包括哪些?:证券研究报告的基本要素包括:上市公司盈利预测、法规解读、估值及投资评级;证券研究报告主要包括涉及证券及证券相关产品的价值分析报告、行业研究报告、投资策略报告等。证券研究报告可以采用书面或者电子文件形式。证券研究报告”(2)证券公司、证券投资咨询机构的名称;(3)具备证券投资咨询业务资格的说明;(4)署名人员的证券投资咨询执业资格证书编码;(5)发布证券研究报告的时间;

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料