下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理第四章 数理方法5道练习题,附答案解析,供您备考练习。

1、假设华夏上证50ETF基金为了计算每日的头寸风险,选择了100个交易日的每日基金净值变化的基点值么(单位:点),并从小到大排列为Δ(1)~Δ(100),其中Δ(1)~Δ(10)的值依次为:-18. 63,-17. 29,-15.61,-12. 37,-12. 02, - 11.28,-9.76,-8.84,-7.25,-6.63。则Δ的下2. 5%分位数为()。 【选择题】

A.-18.63

B.-17. 29

C.-16.45

D.-15. 27

正确答案:C

答案解析:选项C正确:由于100x2.5% =2.5不是整数,其相邻两个整数为2和3,Δ的下2.5%分位数就是:。

2、一元线性回归模型的总体回归直线可表示为()。【选择题】

A.

B.

C.

D.

正确答案:A

答案解析:选项A正确:对一元线性回归方程两边同时求期望,则有。表明点(,)对应的直线上,这条直线即为总体回归直线(或理论回归直线)。

3、非随机性时间数列可分为()。Ⅰ. 平稳性时间数列Ⅱ. 季节性时间数列Ⅲ. 趋势性时间数列Ⅳ. 月度性时间数列【组合型选择题】

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:非随机性时间数列分为平稳性时间数列、趋势性时间数列和季节性时间数列三种。(Ⅰ、Ⅱ、Ⅲ项正确)

4、下列关于决定系数R2的说法,正确的有( )。Ⅰ.残差平方和越小,R2越小Ⅱ.残差平方和越小,R2越大Ⅲ.R2=1时,模型与样本观测值完全拟合Ⅳ.R2越接近于0,模型的拟合优度越髙【组合型选择题】

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ

正确答案:C

答案解析:选项C符合题意:R2=ESS/TSS=1-RSS/TSS,TSS=ESS+RSS,ESS是回归平方和,RSS是残差平方和,残差越小,拟合优度R2越大。R2越接近于0,回归直线的拟合程度就越差;R2越接近于1,回归直线的拟合程度就越好。

5、下列关于区间估计的说法中,正确的有()。Ⅰ. 区间估计是以一个统计量的区间来估计相应的总体Ⅱ. 区间估计根据样本统计量来估计总体参数可能落入的数值范围Ⅲ. 区间估计是用两个数之间的距离或数轴上的一段距离来表示未知参数可能落入的范围Ⅳ. 区间估计的常用方法有矩法和极大似然法【组合型选择题】

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

正确答案:D

答案解析:选项D符合题意:Ⅳ项,点估计的常用方法有矩法和极大似然法。

480

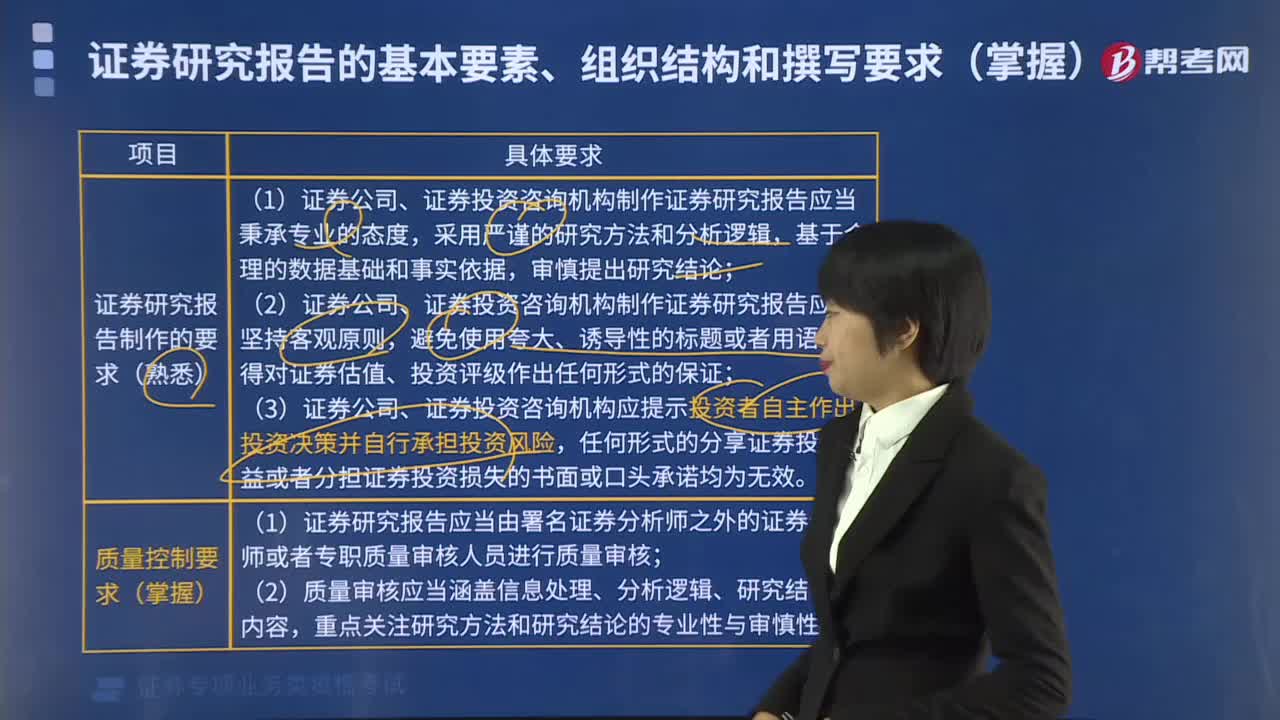

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

270

270证券分析师考试章节重要考点都有哪些?:证券分析师考试章节重要考点都有哪些?相对来说本章涉及的概念性知识点比较容易记忆。涉及到的计算(单利、复利终值、现值等)在考试中涉及得比较多,第4章主要涉及数理统计的运用,其中关于均值、方差等的计算需要注意理解掌握。对于概念性知识点方面;主要宏观经济政策、主要货币政策工具、货币供应量的三个层次等都需要特别掌握,公司主要财务比率的分析以及国内生产总值的计算方法等也需要特别掌握。

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料