下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2020税务师考试的小伙伴注意啦,今天帮考网为大家带来以下在复习重需要注意的知识点,请收下哟!

(一)纳税人

土地增值税的纳税义务人是有偿转让国有土地使用权、地上的建筑物及其附着物的单位和个人。包括各类企业单位、事业单位、机关、社会团体、个体工商业户以及其他单位和个人。

要点:国有土地使用权(集体不征),有偿(继承、赠予不征),转让(出租不征),也适用于涉外企业、单位和个人。

(二)征税对象

土地增值税的征税对象是转让国有土地使用权、地上的建筑物及其附着物所取得的增值额。增值额为纳税人转让房地产的收入减除《条例》 规定的扣除项目金额后的余额。

(三)税率

土地增值税采用四级超率累进税率,最低税率为30%,最高税率为60%。超率累进税率是以征税对象数额的相对率为累进依据,按超累方式计算和确定适用税率。在确定适用税率时,首先需要确定征税对象数额的相对率。即以增值额与扣除项目金额的比率(增值率)从低到高划分为4 个级次:即增值额未超过扣除项目金额50%的部分;增值额超过扣除项目金额50 % ,未超过100 %的部分;增值额超过扣除项目金领100%,未超过200 %的部分;增值额超过扣除项目金额200%的部分,并分别适用30%、40%、50%、60% 的税率。土地增值税4级超率累进税率中每级增值额未超过扣除项目金额的比例,均包括本比例数。

(四)收入的确认

1.收入包括转让房地产的全部价款及有关的经济利益,不仅仅指货币收入。

房地产评估的计税事项是什么?

在征税中,对发生下列情况的,需要进行房地产评估:

(1) 出售旧房及建筑物的;

(2)隐瞒、虚报房地产成交价格的;

(3)提供扣除项目金额不实的;

(4)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

2.《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)第一条规定,土地增值税清算时,已全额开具商品房销售发票的,按照发票所载金额确认收入;未开具发票或未全额开具发票的,以交易双方签订的销售合同所载的售房金额及其他收益确认收入。销售合同所载商品房面积与有关部门实际测量面积不一致,在清算前已发生补、退房款的,应在计算土地增值税时予以调整。

3.根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第一条第一款规定,营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

根据《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)第三条规定,土地增值税纳税人转让房地产取得的收入为不含增值税收入。

备考2020税务师,如果想了解更多考情资讯请关注帮考网!

259

259债务重组的核算知识总结包括哪些?:债务重组的核算知识总结包括哪些?

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

71

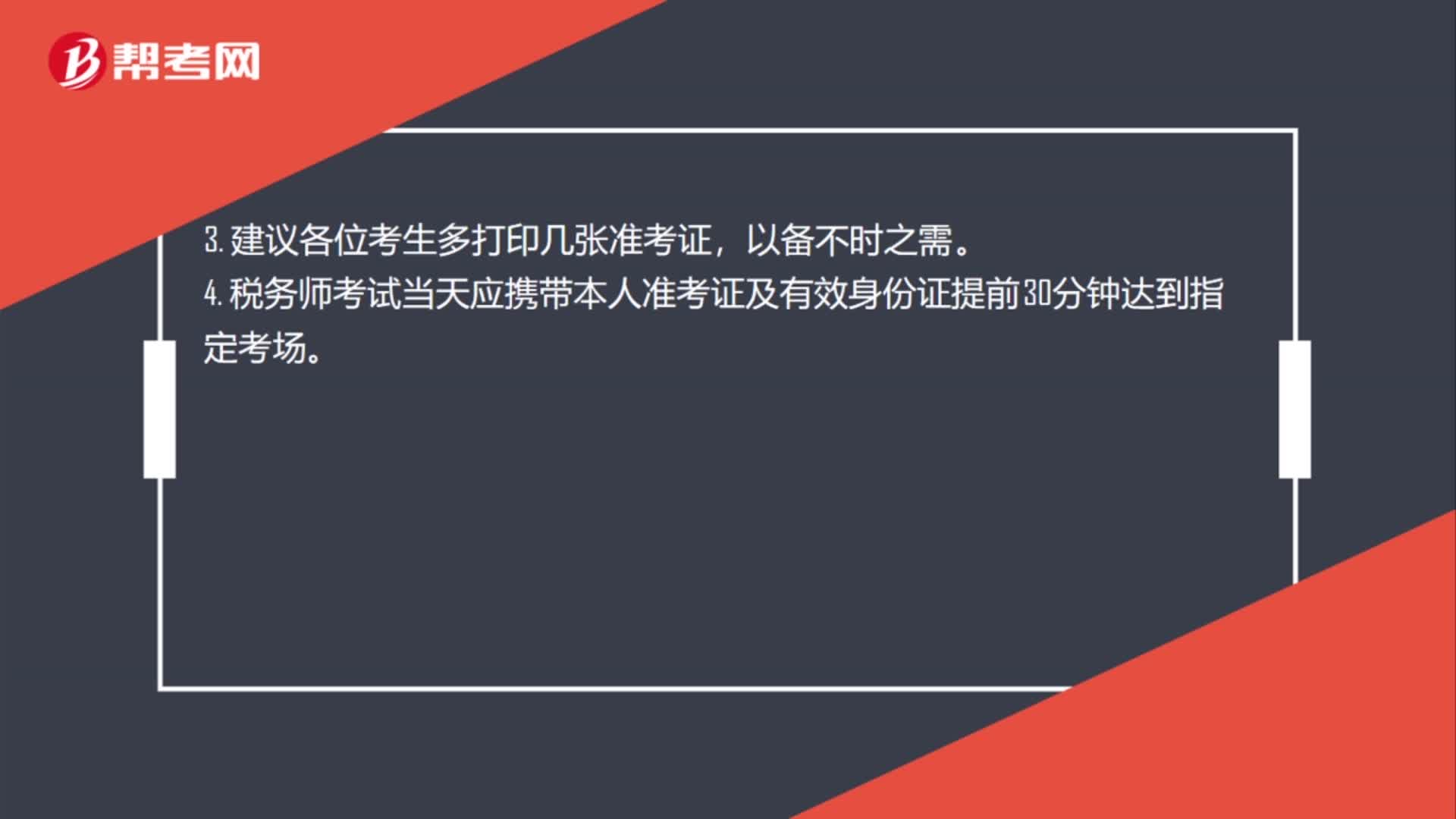

71税务师考试准考证打印需要注意什么?:税务师考试打印准考证需要注意的是:1. 未完成报名、未成功交费的考生不能下载打印准考证。未在规定的时限内下载打印准考证的视为放弃考试。2. 打印准考证时请一律使用A4型复印纸纵向打印,使用手机下载准考证的不得进入考场。3. 建议各位考生多打印几张准考证,4. 税务师考试当天应携带本人准考证及有效身份证提前30分钟达到指定考场。5. 打印准考证时,尽量使用IE浏览器。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料