下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务师考试已经结束,但部分地方受疫情影响还未举行考试,结合今年教材变动趋势以及历年真题出题规律,现在给大家分享下关于2021年涉税服务实务科目的命题规律预测。

涉税服务实务科目的试题,主要由三大题型组成:客观题、简答题、综合分析题。

一、客观题

客观题共50分,根据今年的教材变动来看,2021年客观题的考核将全部以涉税服务实务教材为主,不再直接考核税法一和税法二两科目中重合的基础知识点。

对于教材中易出客观题的章节,建议大家在理解的基础上进行记忆。保证考试中客观题的答题准确率也是顺利通过考试的基础,平时做题至少应达到80%的正确率。

二、简答题

在2021年教材变动的基础上,简答题考核的知识点会有较大的调整,一起来看看。

①税种的账务与税务处理,主要集中在增值税、企业所得税和个人所得税三大实体税种。在政策的文字描述和政策的灵活运用方面,对考生有一定要求,平时应多积累。

②税收征管和税务行政复议,每年出一道程序性知识点的题目,结合第二章和第九章知识点进行综合考核的概率更大。

③发票管理类题目。2016年5月1日起实行全面“营改增”,全行业流通环节增值税税收管理的核心是发票管理。关于增值税发票的开具、代开、取得、保管、丢失、作废、异常扣除凭证等重难点内容是发票管理的主要考核点。

④2021年简答题必定集中考核具体业务实施和关注事项,尤其是新增的涉税鉴证业务中的具体业务内容。

三、综合分析题

一共有两道综合题,通常是以增值税纳税审核和纳税申报为主体出一题,以企业所得税纳税审核和纳税申为主题出一题。

以增值税纳税审核和纳税申报为主体的题目,考核增值税一般纳税人销售额确认、销项税额计算、进项税额抵扣、进项税额转出等,并考核增值税纳税申报表的填列。

以企业所得税纳税审核和纳税申报为主体的题目,考核企业所得税的收入类、扣除类、税收优惠类项目的纳税调整等,并考核企业所得税纳税申报表的填列。

以上就是帮考网给大家带来的《涉税服务实务》命题预测全部内容,一份耕耘一份收获,希望大家做好冲刺准备,争取通过自己的努力取得满意成绩!

41

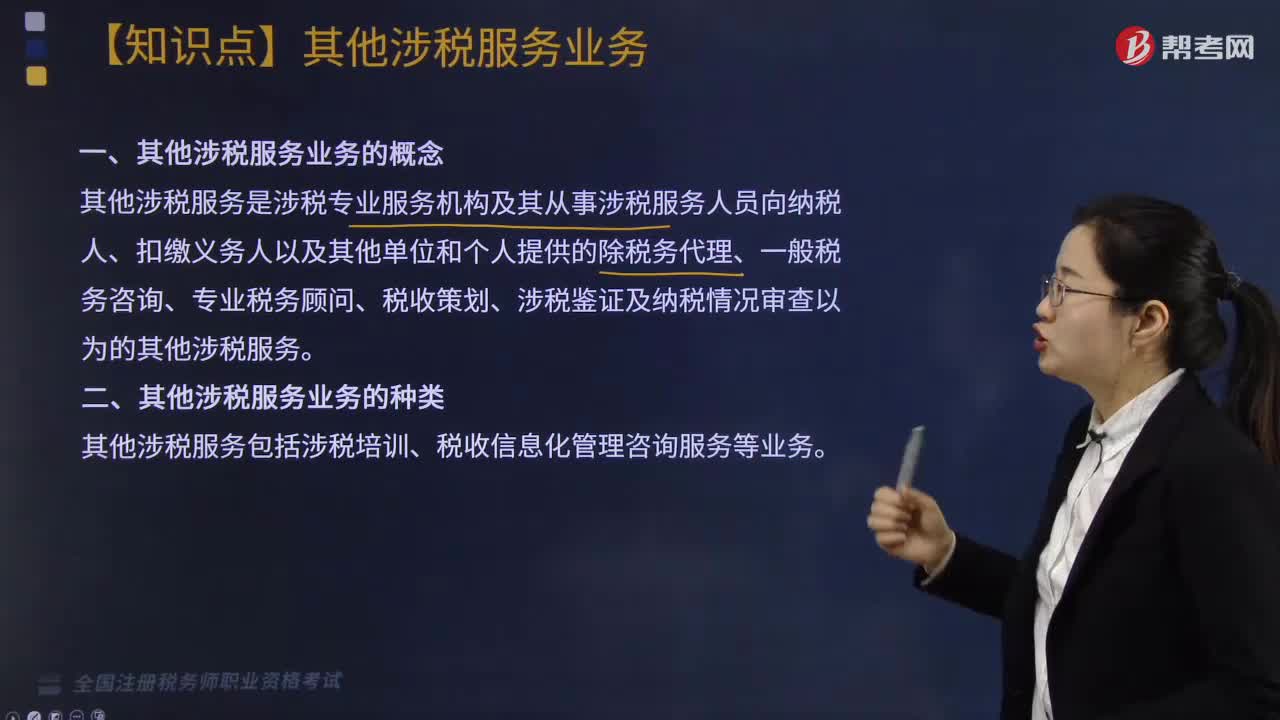

41其他涉税服务业务包括哪些?:其他涉税服务业务包括哪些?

121

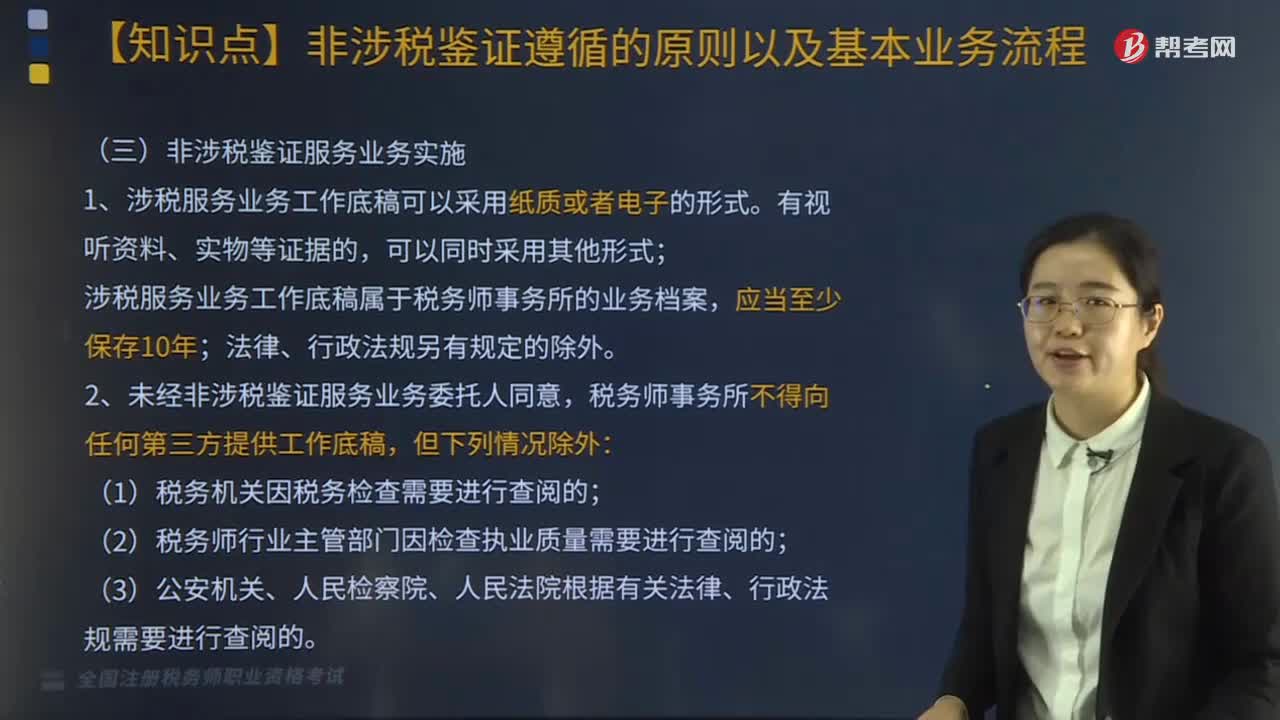

121非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

117

117税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料