下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

很多考生都有疑问,2020年税务师证怎么考?2020年考试时间是什么时候,往年的通过率是多少?下面跟帮考网一起参考这些数据大致的了解一下税务师往年的通过率吧。

2019年人数增长:65%,科次增长:66%,合格人数:27760,平均通过率:41.93%

2018年人数增长:49%,科次增长:55%,合格人数:21452,平均通过率:52.09%

2017年人数增长:28%,科次增长:28%,合格人数:14120,平均通过率:48.72%

2016年人数增长:4%,科次增长:10%,合格人数:5630,平均通过率:23.62%

2015年人数增长:-10%,科次增长:-10%,合格人数:3712,平均通过率:26.49%

2015年-2019年平均通过率统计表 | |||

时间 | 平均分 | 最高分 | 平均通过率 |

2019年 | 76.21 | 139 | 41.93% |

2018年 | 82.73 | 137.5 | 52.09% |

2017年 | 80.14 | 137.5 | 48.72% |

2016年 | 67.09 | 132 | 23.62% |

2015年 | 68.29 | 133 | 26.49% |

2020年考试时间安排 | ||

考试时间 | 科目 | |

2020年11月7号 | 9:00-11:30 | 税法(I) |

13:00-15:00 | 税法(II) | |

16:30-19:00 | 涉税服务相关法律 | |

2020年11月8号 | 9:00-11:30 | 财务与会计 |

14:00-16:30 | 涉税服务实务 | |

温馨提示:以上内容由中国注册税务师协会官网发布,若有变化,请以官方为准。

想要知道2020税务师怎么去考?首先我们要分清楚难易,才好去做复习的准备。广大考生都认为《税法(一)》、《税法(二)》、《涉税服务相关法律》相对于《财务与会计》、《涉税服务相关法律》简单。其中《涉税服务相关法律》内容庞杂、记忆量大,涉及的部门法、法律、法规及司法解释众多,难度在于对知识点的记忆。所以你要有针对性的去进行复习,难度大的,可以划重点记下,方便以后查阅。总之啊,要对考试做一个详细的总计划,并实施下去。

1. 了解一下考试题型,就可以从这些方面去做复习,一点一点的去击破,这样就会更全面。《税法(一)》、《税法(二)》、《财务与会计》题型:单项选择题、多项选择题、计算题与综合分析题;

《涉税服务相关法律》题型:单项选择题、多项选择题、综合分析题;

《涉税服务实务》题型:单项选择题、多项选择题、简答题、综合分析题。

2、看书结合视频讲解,再通过做试题的方式巩固知识点。刚开始做一两次正确率在30%-50%很正常,大家不要灰心,对错的题进行分析,整理起来,记住错在哪里,如果不明白其中的意思,在学习方面,帮考网专门开设了有问必答版块,你可以直接在里面提问,有专业的答疑老师会为你解答。

3.跟着老师上课时感觉课本知识都会,题也会做,但是下来以后自己做的时候就不会做了,这种情况是很正常的,可能看第一遍都会有点懵,但是你都梳理了一遍后再翻过来看第二遍很多东西就没有那么难了,将错的题再看几遍,然后自己要多思考,这样复习才有意义。

距离2020年税务师考试越来越近了,保持一颗平常心去对待考试,那么定能全力发挥,帮考网预祝各位考生,顺利通过考试。

186

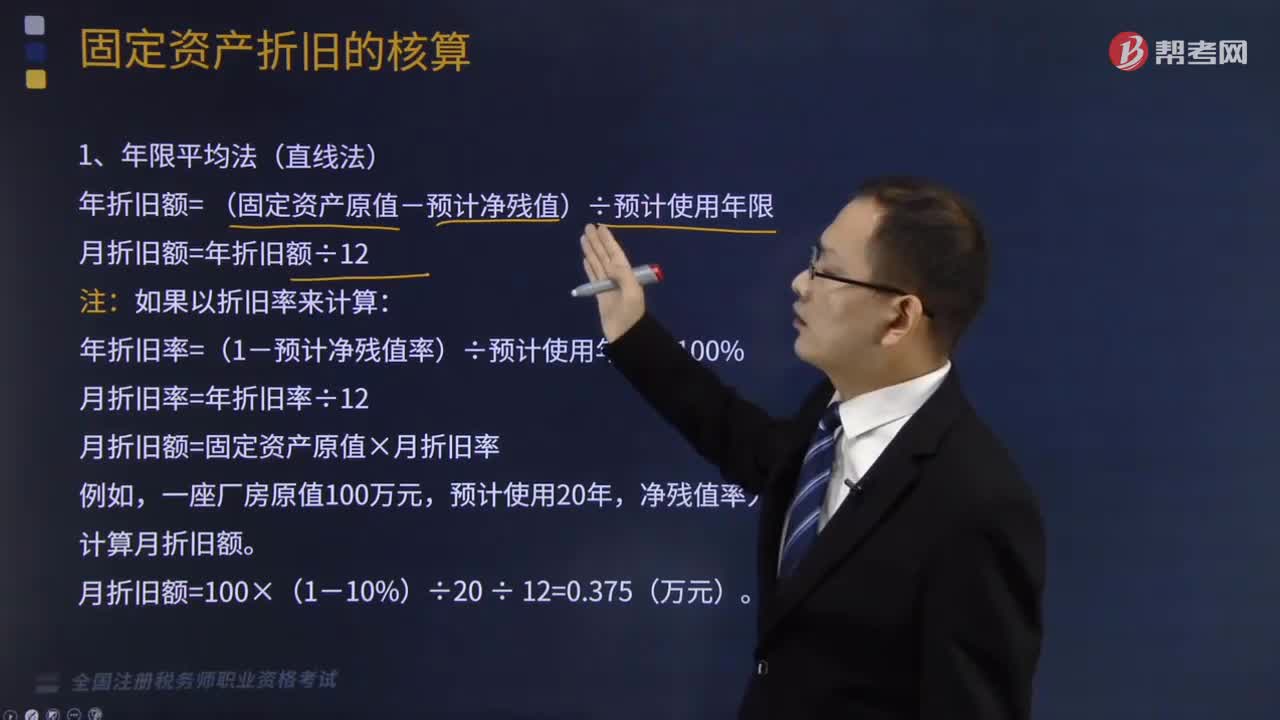

186年限平均法是什么?:年限平均法是什么?

372

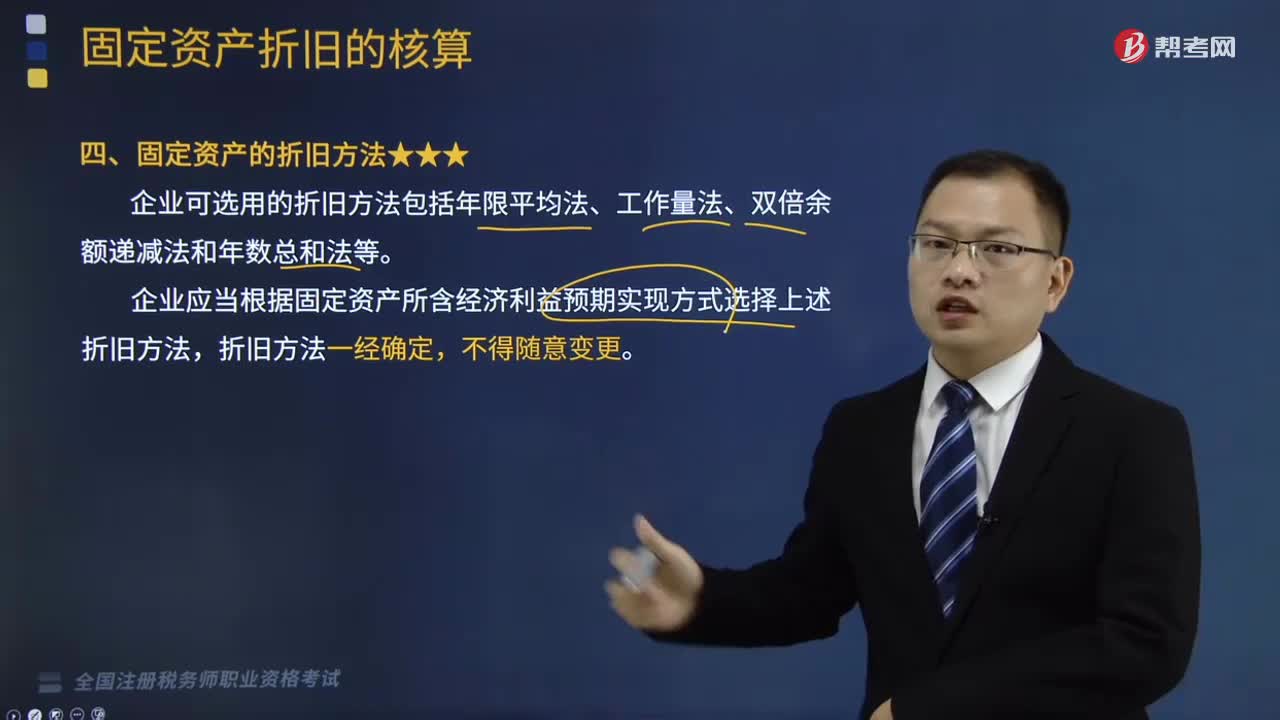

372固定资产的年限平均折旧法是怎样的?:固定资产的年限平均折旧法是怎样的?企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业应当根据固定资产所含经济利益预期实现方式选择上述折旧方法,年折旧额= (固定资产原值-预计净残值)÷预计使用年限:年折旧率=(1-预计净残值率)÷预计使用年限×100%,月折旧额=固定资产原值×月折旧率。计算月折旧额,建造过程中发生外购材料和设备成本183万元(不考虑增值税)。

348

348移动加权平均法是指什么?:1、存货的移动平均单位成本=(本次进货之前库存存货的实际成本+本次进货的实际成本)÷(本次进货之前库存存货数量+本次进货的数量),2、本次发出存货成本=本次发出存货的数量×本次发货前存货的移动平均单位成本,3、本月月末存货成本=月末存货数量×月末存货移动平均单位成本。【解析】发货前的加权平均成本=(200×100+100×110)(200+100)=103.33(元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料