-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

教育费附加和地方教育费附加有什么区别?

地方教育附加是指根据国家有关规定,为实施“科教兴省”战略,增加地方教育的资金投入,促进各省、自治区、直辖市教育事业发展,开征的一项地方政府性基金。

(一)征收范围及计征依据

教育费附加和地方教育附加对缴纳增值税、消费税的单位和个人征收,以其实际缴纳的增值税、消费税为计征依据,分别与增值税、消费税同时缴纳。

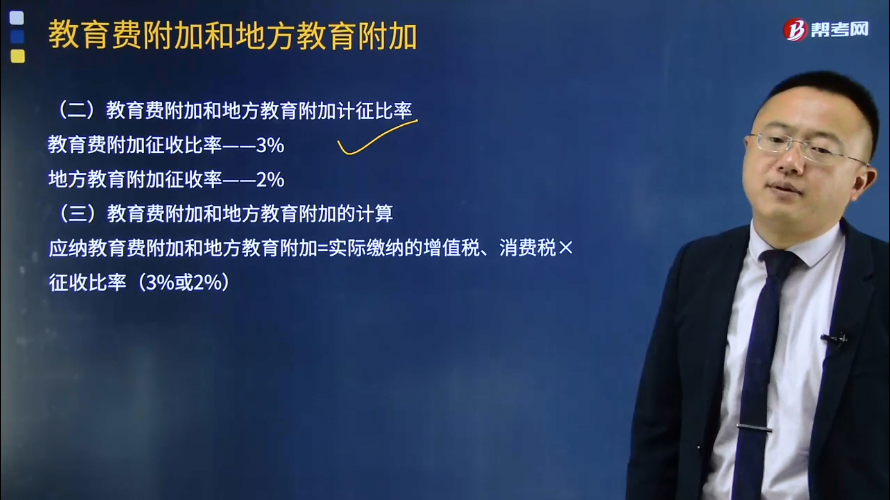

(二)教育费附加和地方教育附加计征比率

教育费附加征收比率——3%

地方教育附加征收率——2%

(三)教育费附加和地方教育附加的计算

应纳教育费附加和地方教育附加=实际缴纳的增值税、消费税×征收比率(3%或2%)

(四)教育费附加和地方教育附加的减免规定——同城建税相同

1、城建税按减免后实际缴纳的“两税”税额计征,即随“两税”的减免而减免。(不用看)

2、对于因减免税而需进行“两税”退库的,城建税也可同时退库。(不用看)

3、海关对进口产品代征的增值税、消费税,不征收城建税。但对出口产品退还增值税、消费税的,不退还已征的教育费附加。

进口不征,出口不退!

4、对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城建税和教育费附加,一律不予退(返)还。(不用看)

5、对国家重大水利工程建设基金免征城市维护建设税。

6、自2016年2月1日起,按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人,免征教育费附加、地方教育附加。

26

26

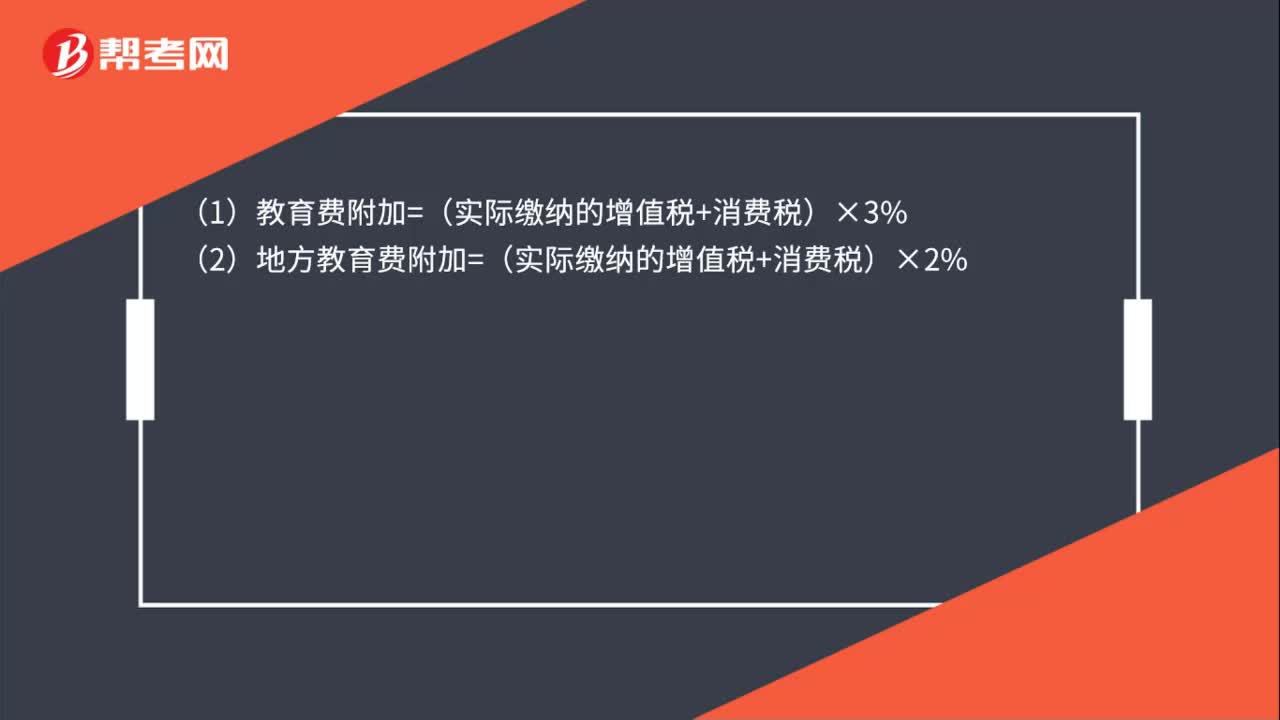

地方教育费附加计算公式是什么?:地方教育费附加计算公式是什么?(1)教育费附加=(实际缴纳的增值税+消费税)×3%(2)地方教育费附加=(实际缴纳的增值税+消费税)×2%

25

25

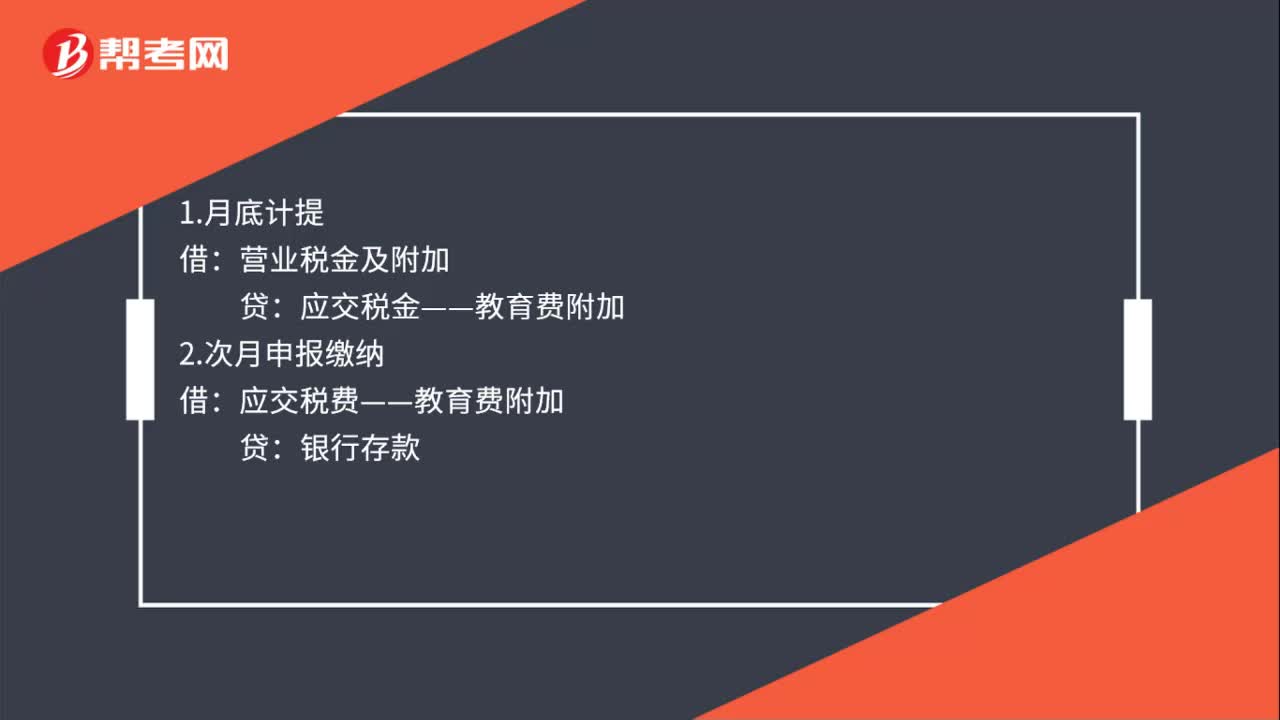

地方教育费附加分录是什么?:地方教育费附加分录是什么?1.月底计提:营业税金及附加:贷:应交税金——教育费附加2.次月申报缴纳借应交税费——教育费附加贷银行存款

23

23

教育费附加怎么算?:教育费附加怎么算?教育费附加=(实际缴纳的增值税+营业税+消费税)×3%、。地方教育附加=(实际缴纳的增值税+营业税+消费税)×2%

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料