下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

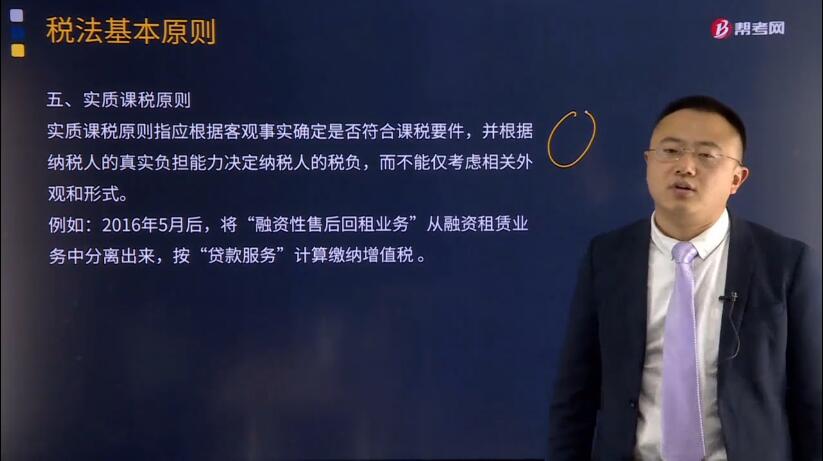

什么是实质课税原则?

实质课税原则指应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。

例:2016年5月后,将“融资性售后回租业务”从融资租赁业务中分离出来,按“贷款服务”计算缴纳增值税 。

对于实质课税原则的概念,学界没有并统一的定义。

与税收法定原则的冲突为:

从理论基础谈实质课税原则与税收法定原则的抵牾

税收法定原则是伴随着近代税法的产生而产生的,发展至今已成为税法最基本的原则。税收法定原则指:税法主体的权利义务必须由法律加以规定,税法的各类构成要素皆必须且只能由法律予以明确规定;征纳主体的权利义务只以法律规定为依据,没有法律依据,任何主体不得征税或减免税收。

它具体包括以下3个原则:课税要素法定原则、课税要素明确原则和依法稽征原则。

1. 课税要素法定原则

课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定,即只能由狭义上的法律来规定税收的构成要件,并以此确定主体纳税义务的有无及大小。也就是通常所说的"议会保留原则"或"法律保留原则"。

2. 课税要素明确原则

课税要素明确原则是指由议会在法律中加以规定的课税要素必须做到尽量明确,以避免行政机关在税收要素的确定方面拥有自由裁量权。

3. 依法稽征原则

依法稽征原则则是在前面两个原则的前提下,税收行政机关必须严格按照法律规定稽核征收,而不得随意变动法定的课税要素和征收程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料