下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税法的六项适用原则是什么?六项适用原则为:法律优位原则;法律不溯及既往原则;新法优于旧法原则;特别法优于普通法原则;实体从旧、程序从新原则;程序优于实体原则。

适用原则的具体内容如下:

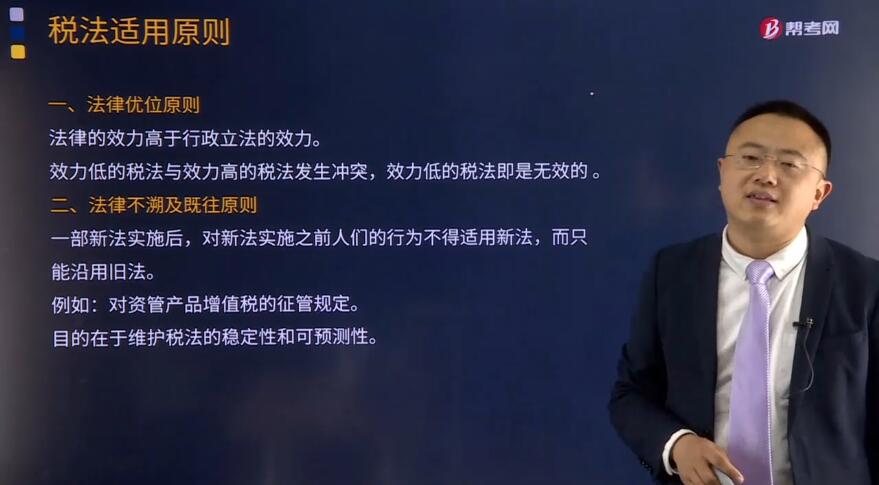

一、 法律优位原则

法律的效力高于行政立法的效力。效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的。

二、 法律不溯及既往原则

一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法。

例如:对资管产品增值税的征管规定。目的在于维护税法的稳定性和可预测性。

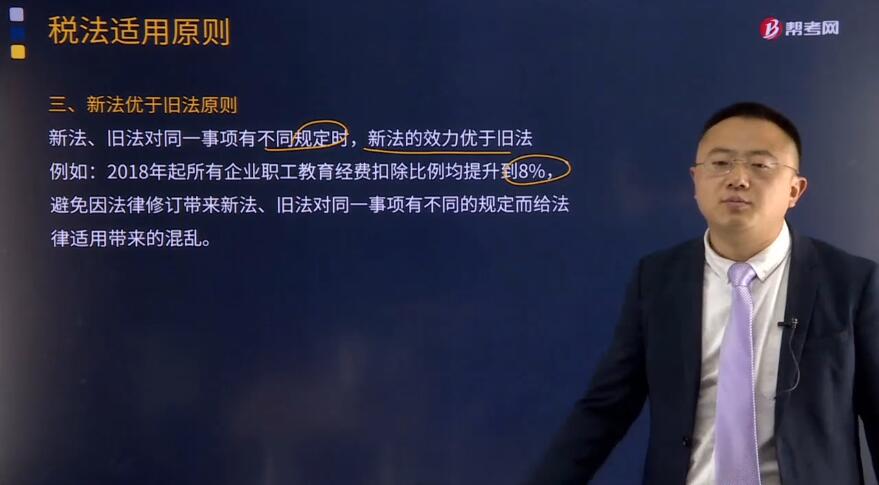

三、 新法优于旧法原则

新法、旧法对同一事项有不同规定时,新法的效力优于旧法。

例如:2018年起所有企业职工教育经费扣除比例均提升到8%,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱。

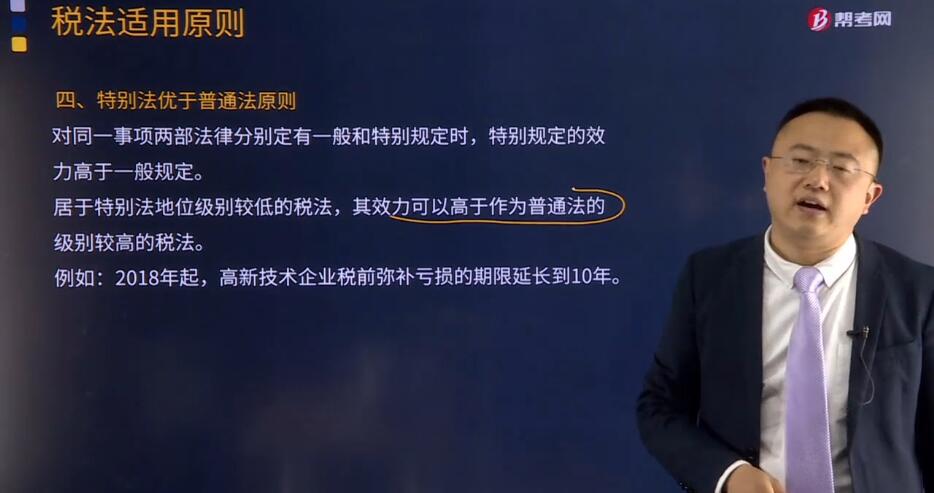

四、 特别法优于普通法原则

对同一事项两部法律分别定有一般和特别规定时,特别规定的效力高于一般规定。

居于特别法地位级别较低的税法,其效力可以高于作为普通法的级别较高的税法。

例如:2018年起,高新技术企业税前弥补亏损的期限延长到10年。

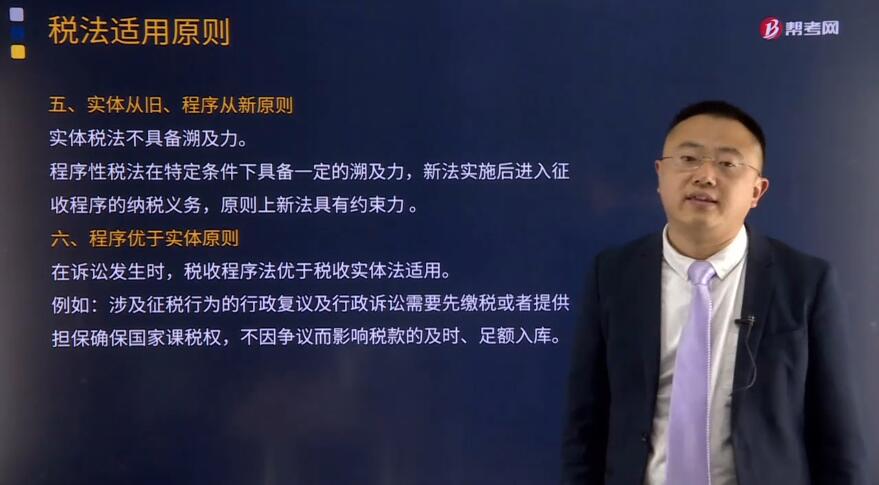

五、 实体从旧、程序从新原则

实体税法不具备溯及力。

程序性税法在特定条件下具备一定的溯及力,新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

六、 程序优于实体原则

在诉讼发生时,税收程序法优于税收实体法适用。

例如:涉及征税行为的行政复议及行政诉讼需要先缴税或者提供担保确保国家课税权,不因争议而影响税款的及时、足额入库。

24

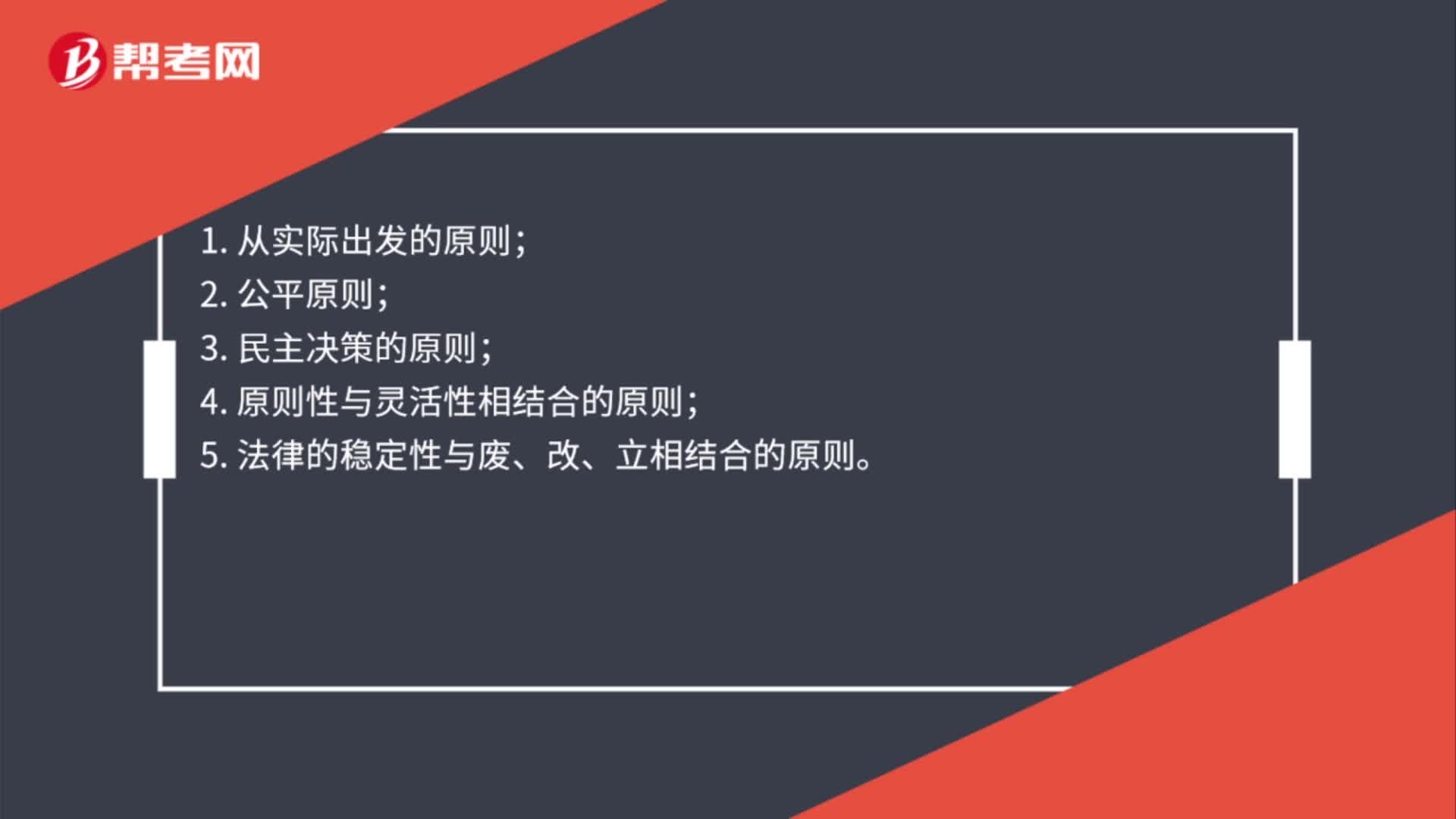

24税收立法原则是什么?:税收立法原则是什么?1. 从实际出发的原则;2. 公平原则;3. 民主决策的原则;4. 原则性与灵活性相结合的原则;5. 法律的稳定性与废、改、立相结合的原则。

29

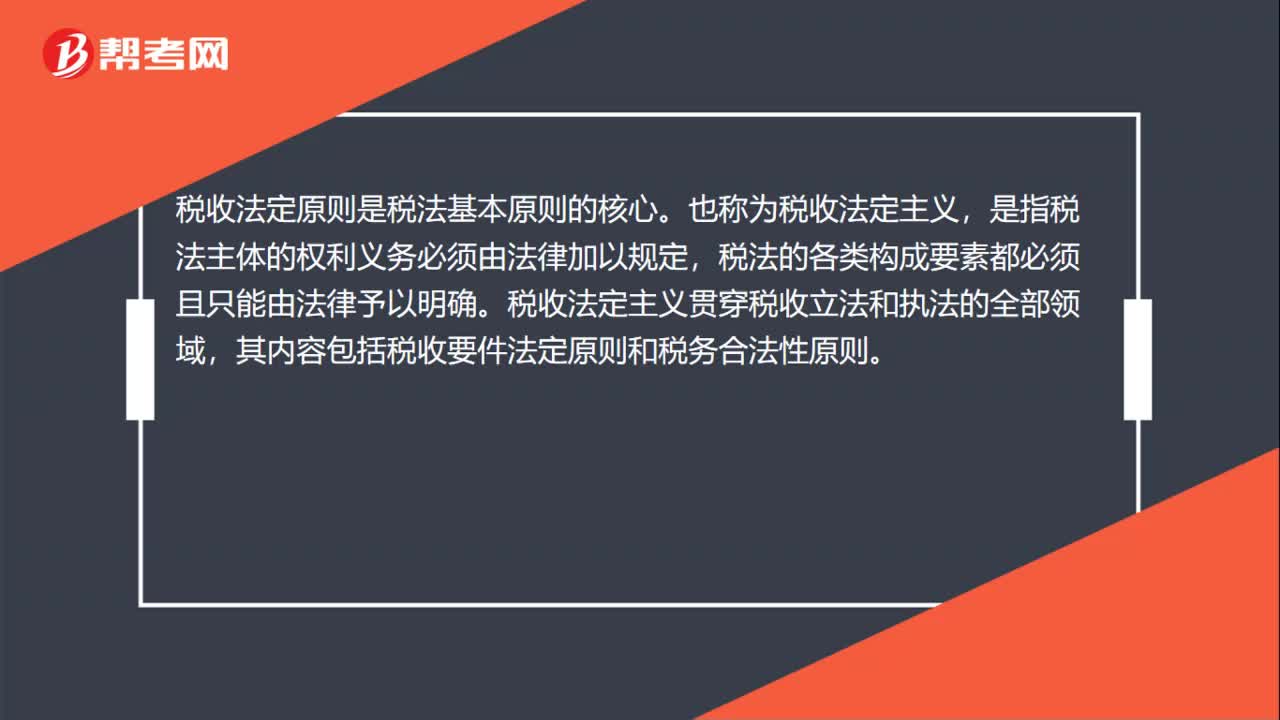

29税收法定原则是什么?:税收法定原则是什么?税收法定原则是税法基本原则的核心。也称为税收法定主义,是指税法主体的权利义务必须由法律加以规定,税法的各类构成要素都必须且只能由法律予以明确。税收法定主义贯穿税收立法和执法的全部领域,其内容包括税收要件法定原则和税务合法性原则。

80

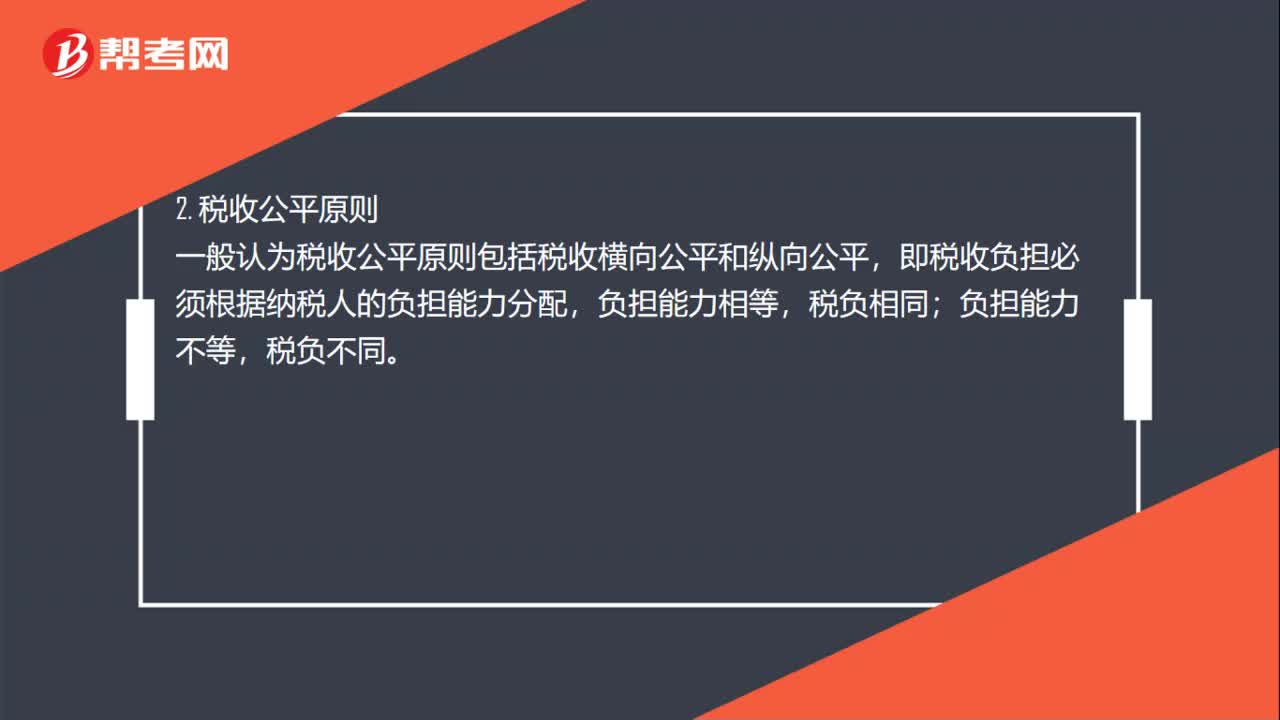

80税法的基本原则是什么?:税法的基本原则是什么?是指税法主体的权利义务必须由法律加以规定。税法的各类构成要素都必须且只能由法律予以明确,税收法定主义贯穿税收立法和执法的全部领域。其内容包括税收要件法定原则和税务合法性原则,一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配;3. 税收效率原则。税收效率原则包括两个方面,一是指经济效率。后者要求提高税收行政效率。4. 实质课税原则

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料