下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

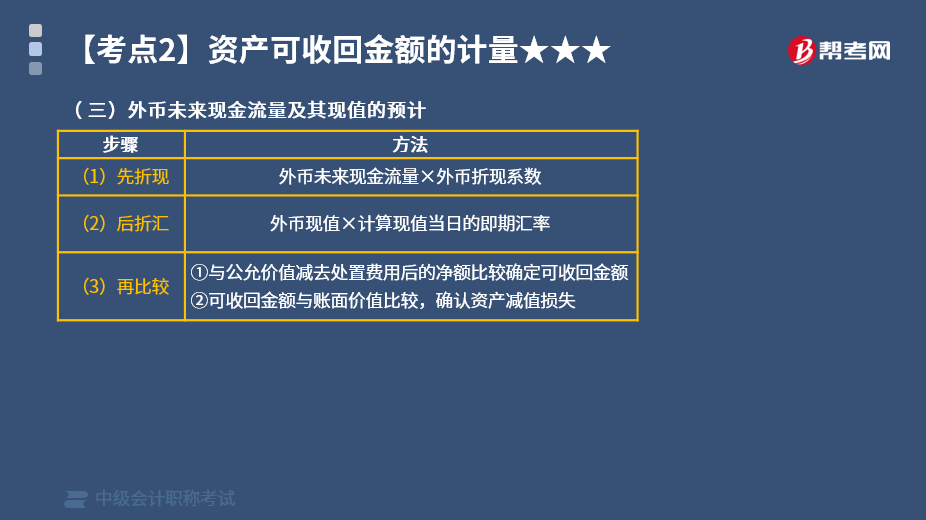

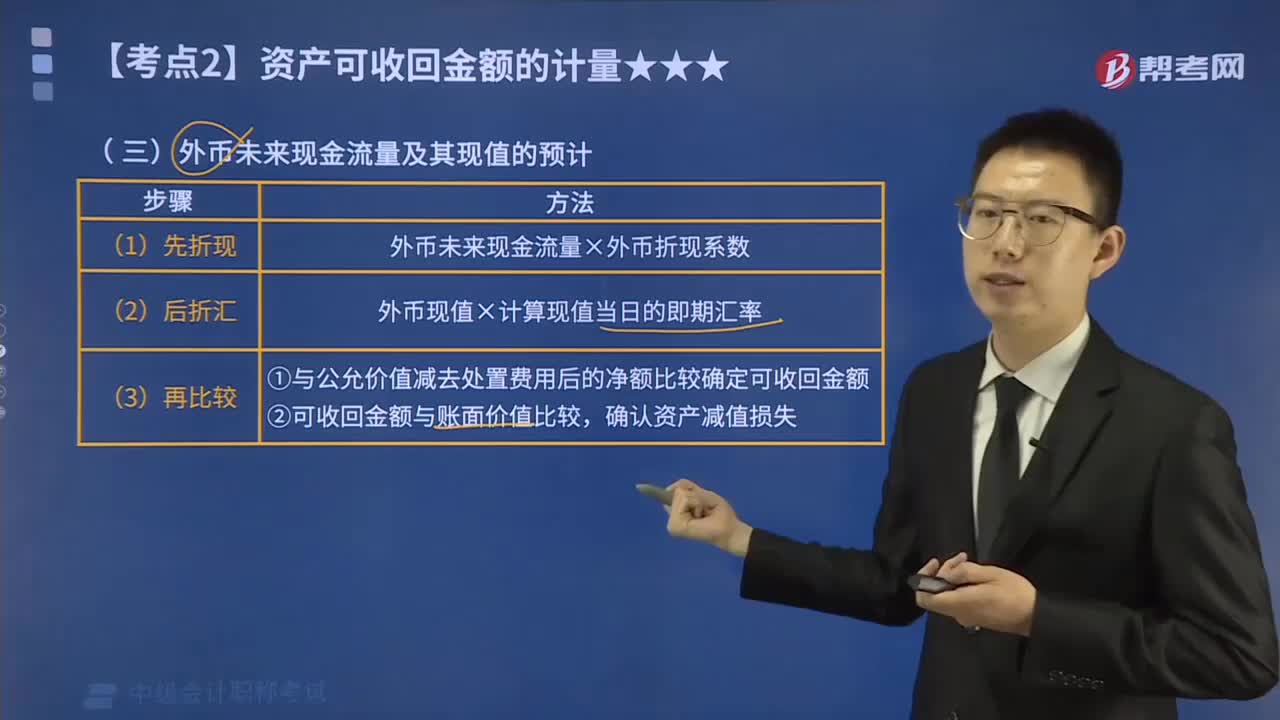

外币未来现金流量及其现值的预计有哪些步骤和方法?

外币未来现金流量及其现值的预计的步骤和方法:

下面我们以中级会计职称考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【计算分析题】甲公司以人民币为记账本位币。2019年12月31日一台设备出现减值迹象,经测试,该设备市场公允价值为73万美元,预计处置中会产生相关费用为5万美元。该设备预计还可以使用3年,预计每年可产生现金净流入均为25万美元(包括处置产生的现金流量)。甲公司采用的折现率为 5%。已知该设备原值 1 200 万元人民币,已提折旧500万元人民币,已提减值准备100万元人民币。2019年年末的即期汇率为1美元=6.90元人民币;预计2020 年年末即期汇率为 1 美元=7.05 元人民币;预计 2021年年末市场汇率为 1 美元=6.95 元人民币;预计 2022 年年末市场汇率为 1 美元=6.84 元人民币。已知:(P/A,5%,3)=2.7232。

要求:

计算该设备 2019 年 12 月 31 日的账面价值。(答案中的金额单位用万元表示)

【答案】

(1)预计未来现金流量现值

=25×(P/A,5%,3)=25×2.7232=68.08(万美元);

折算记账本位币=68.08×6.9(2019 年年末汇率)=469.75(万元人民币);

(2)公允价值-处置费用=73-5=68(万美元);

折算记账本位币=68×6.9=469.2(万元人民币);

(3)可收回金额为 469.75 万元人民币;

(4)甲公司该设备应计提减值准备

=(1 200-500-100)-469.75=130.25(万元人民币);

(5)2019 年 12 月 31 日计提减值后该设备账面价值为 469.75 万元人民币。

【例题·判断题】资产负债表日,企业对现金流量为外币的固定资产进行减值测试时,应以资产负债表日的即期汇率对未来外币现金流量的现值折算。( )

【答案】√

【解析】外币项目预计未来现金流量的现值,应先折现后折算。

373

373外币未来现金流量及其现值的预计有哪些步骤和方法?:外币未来现金流量及其现值的预计的步骤和方法:【计算分析题】甲公司以人民币为记账本位币。预计每年可产生现金净流入均为25万美元(包括处置产生的现金流量)。2019年年末的即期汇率为1美元=6.90元人民币;预计2020 年年末即期汇率为 1 美元=7.05 元人民币;折算记账本位币=68.08×6.9(2019 年年末汇率)=469.75(万元人民币);

200

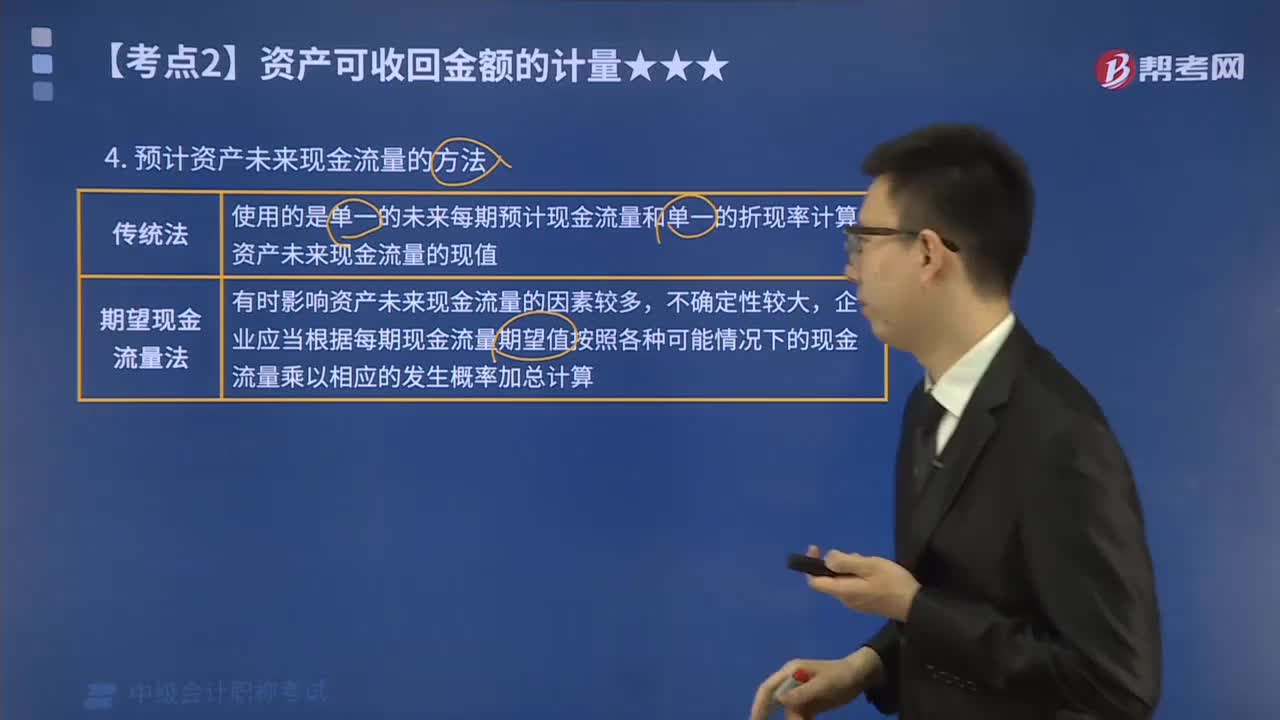

200预计资产未来现金流量的方法有哪些?:预计资产未来现金流量的方法有哪些?预计资产未来现金流量的方法有传统法和期望现金流量法。使用的是单一的未来每期预计现金流量和单一的折现率计算资产未来现金流量的现值。期望现金流量法:有时影响资产未来现金流量的因素较多,企业应当根据每期现金流量期望值按照各种可能情况下的现金流量乘以相应的发生概率加总计算。【例题】(传统法)甲公司拥有剩余使用年限为3年的MN固定资产。

201

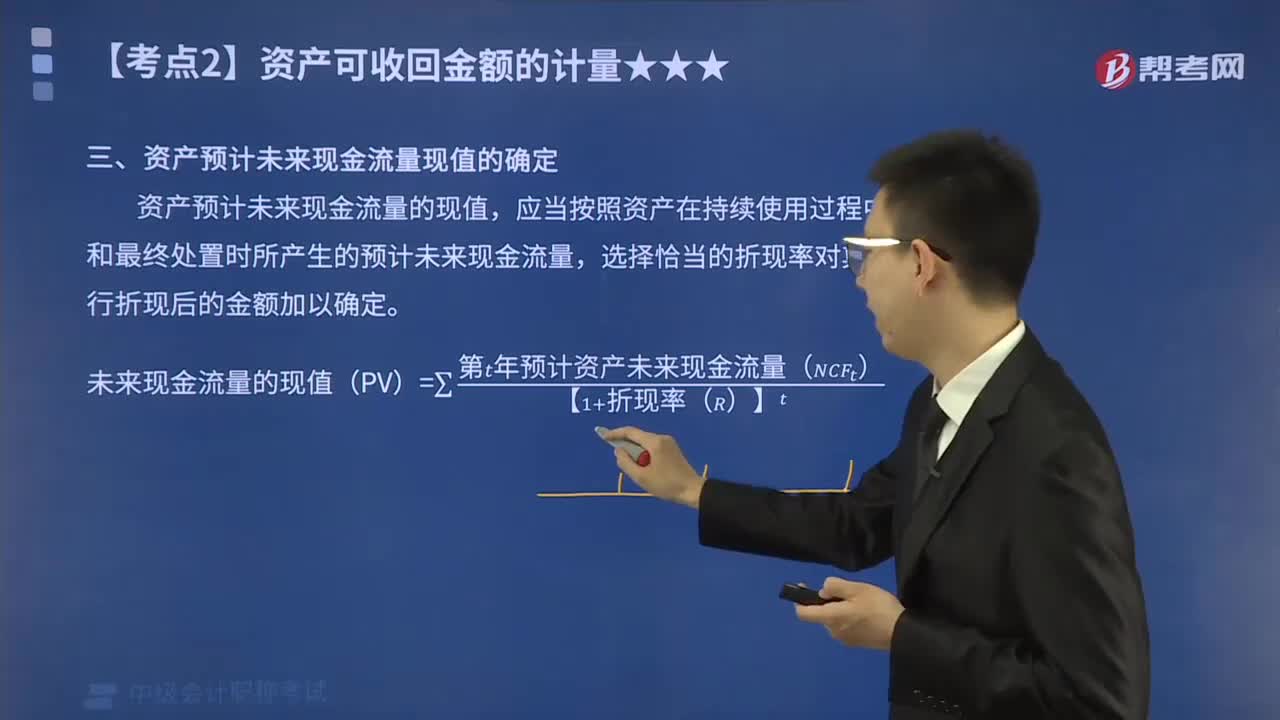

201资产预计未来现金流量现值怎么确定?:资产预计未来现金流量现值怎么确定?资产预计未来现金流量的现值,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,2. 预计资产未来现金流量应当包括的内容。3. 预计资产未来现金流量应当考虑的因素:(1)以资产的当前状况为基础预计资产的未来现金流量:(2)预计资产未来现金流量不应当包括。4. 预计资产未来现金流量的方法。通常应当根据资产未来期间最有可能产生的现金流量进行预测。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料