下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

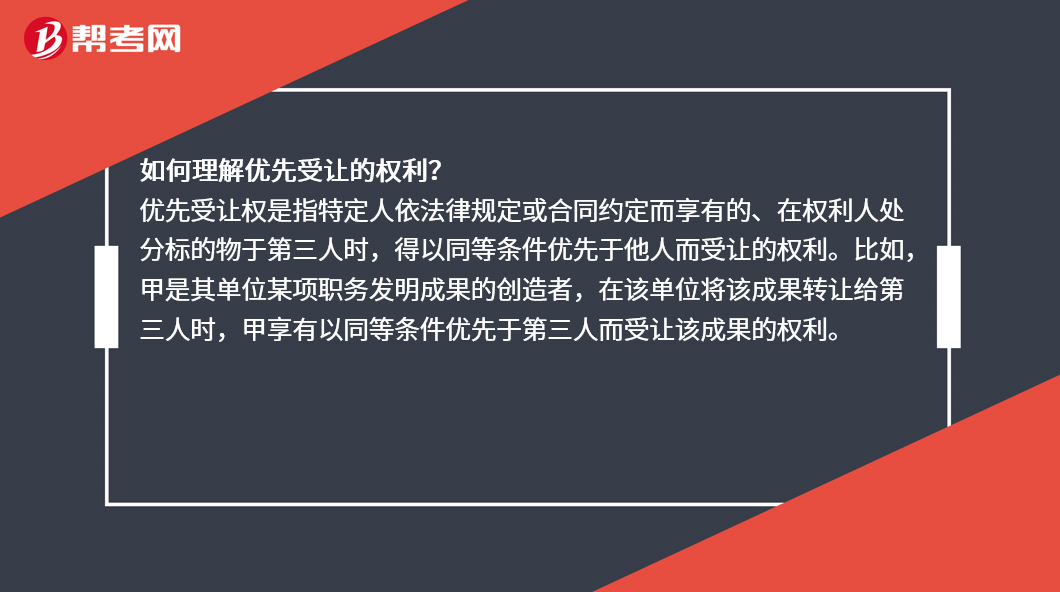

如何理解优先受让的权利?

优先受让权是指特定人依法律规定或合同约定而享有的、在权利人处分标的物于第三人时,得以同等条件优先于他人而受让的权利。比如,甲是其单位某项职务发明成果的创造者,在该单位将该成果转让给第三人时,甲享有以同等条件优先于第三人而受让该成果的权利。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

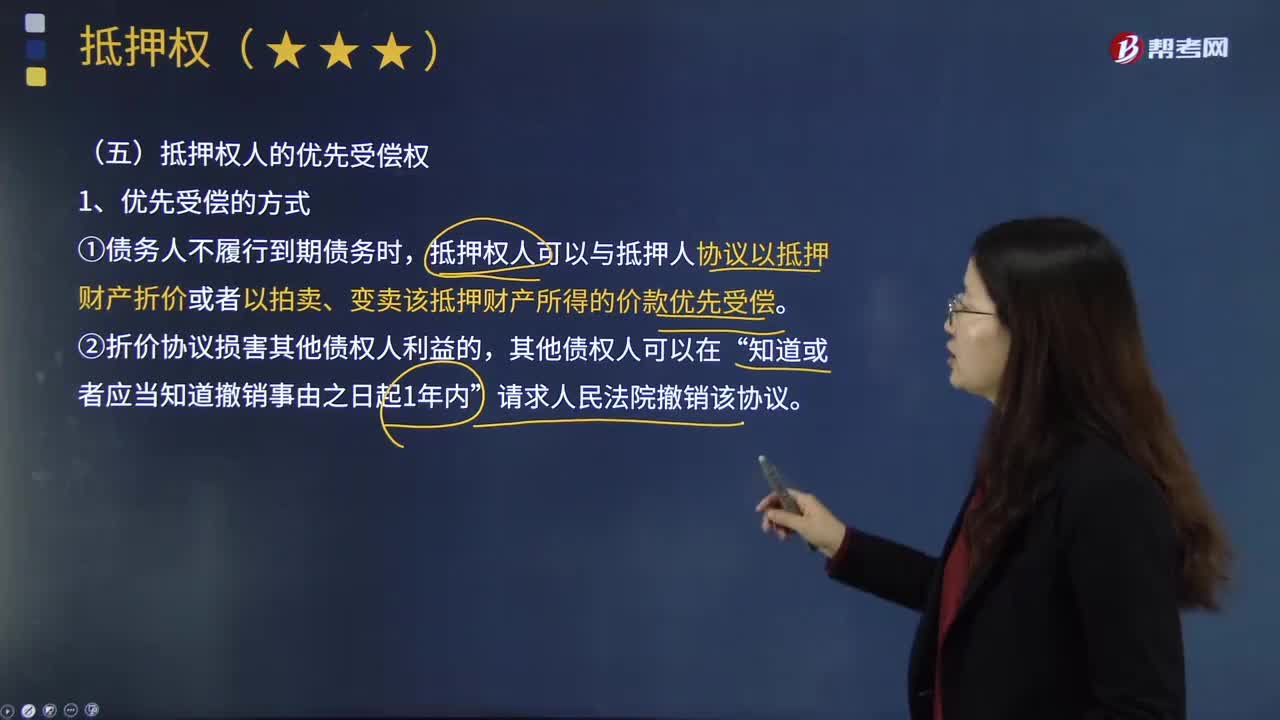

131

131如何理解抵押权人的优先受偿权?:抵押权人实现抵押权时,即抵押权人与抵押人协商以抵押财产折价、或拍卖、变卖该抵押财产。是指抵押权人对抵押物卖得的价款,抵押权人可先行收回自己对债务人所享有的债权,优先于抵押物的所有人的所有权,也优先于其他无抵押的一般债权。债务人用抵押物清偿债务时,如果一项抵押物上设定了数个抵押权,一般应按设定抵押权的先后顺序受偿。那么应按照抵押物登记的先后顺序清偿;

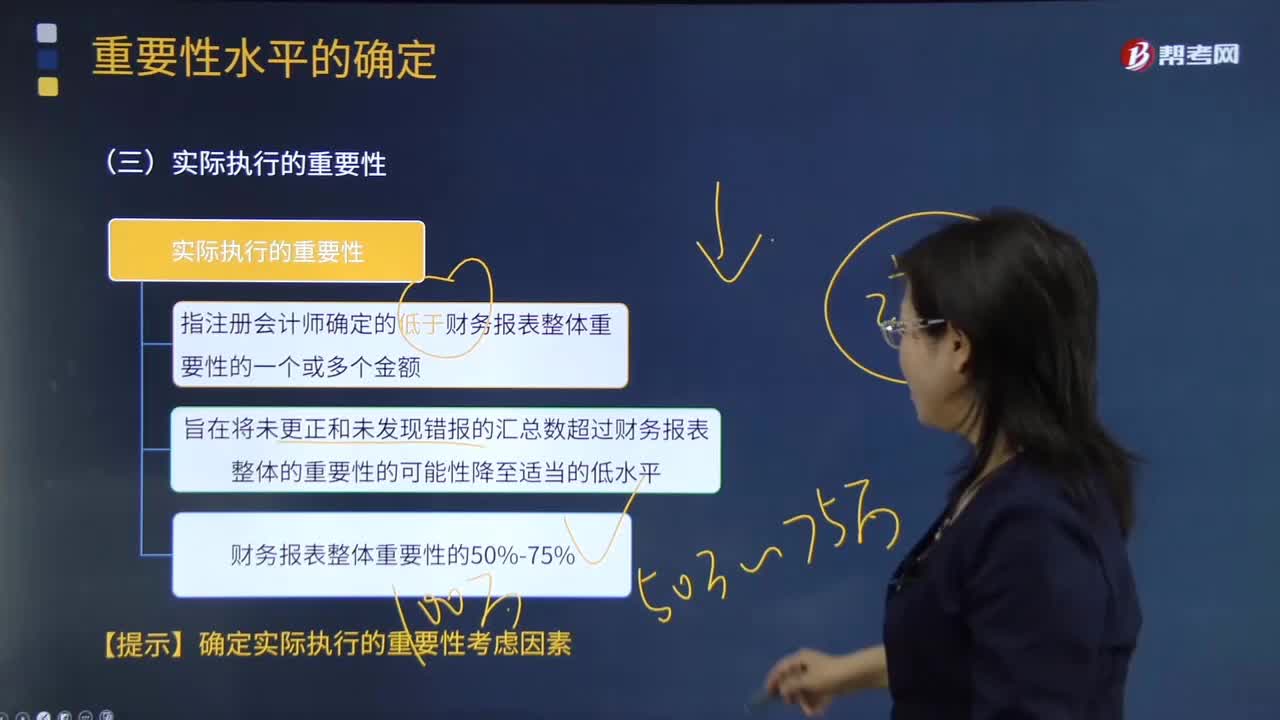

345

345如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料