下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

所得税中应纳税与可抵扣的意思和区别是什么?

这两个词语是相对于未来期间来说的,分别指的是未来期间应纳税和未来期间可抵扣,比如说应收账款计提了坏账准备,在还没有实际发生坏账,只是计提了坏账准备时,税法上是不认可的,此时需要纳税调整,

但是当未来期间实际发生坏账时,这部分金额是可以抵扣当期的应纳税所得额的,也就是未来期间可抵扣,也就是形成了可抵扣暂时性差异。应纳税暂时性差异是一个道理,也就是未来期间应纳税。

32

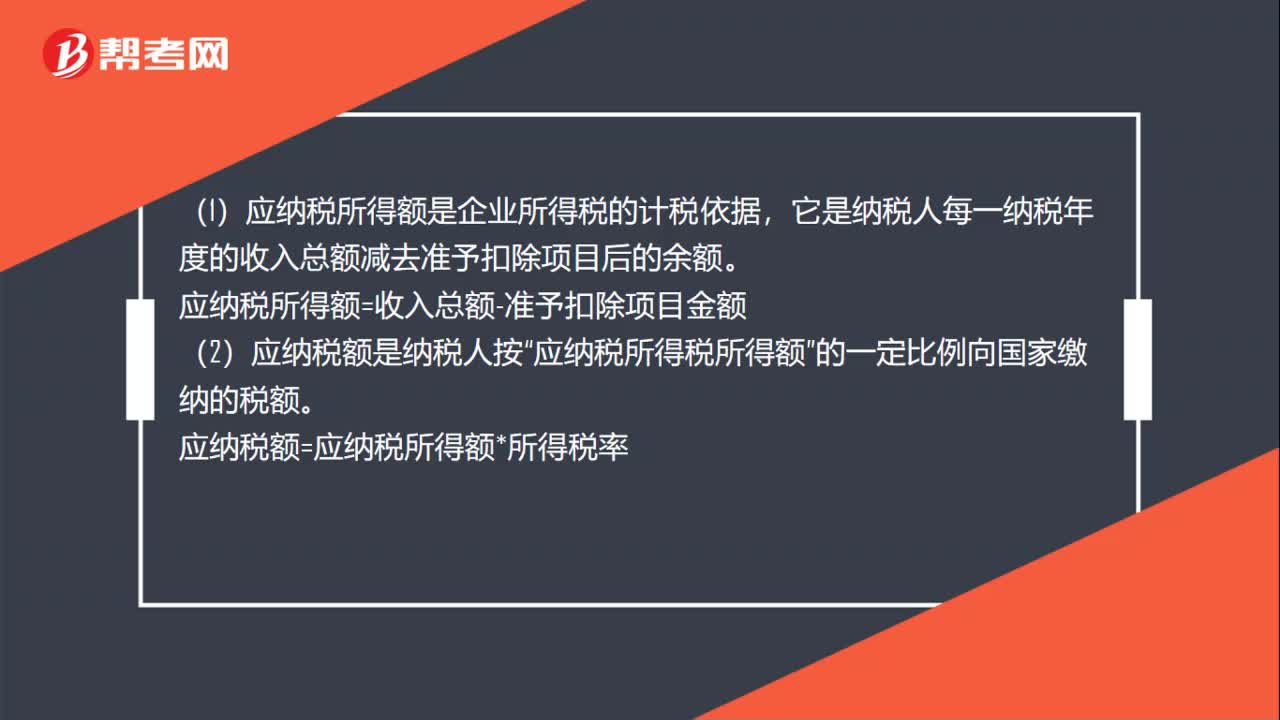

32应纳税额与应纳税所得额有什么区别?:应纳税额与应纳税所得额有什么区别?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

98

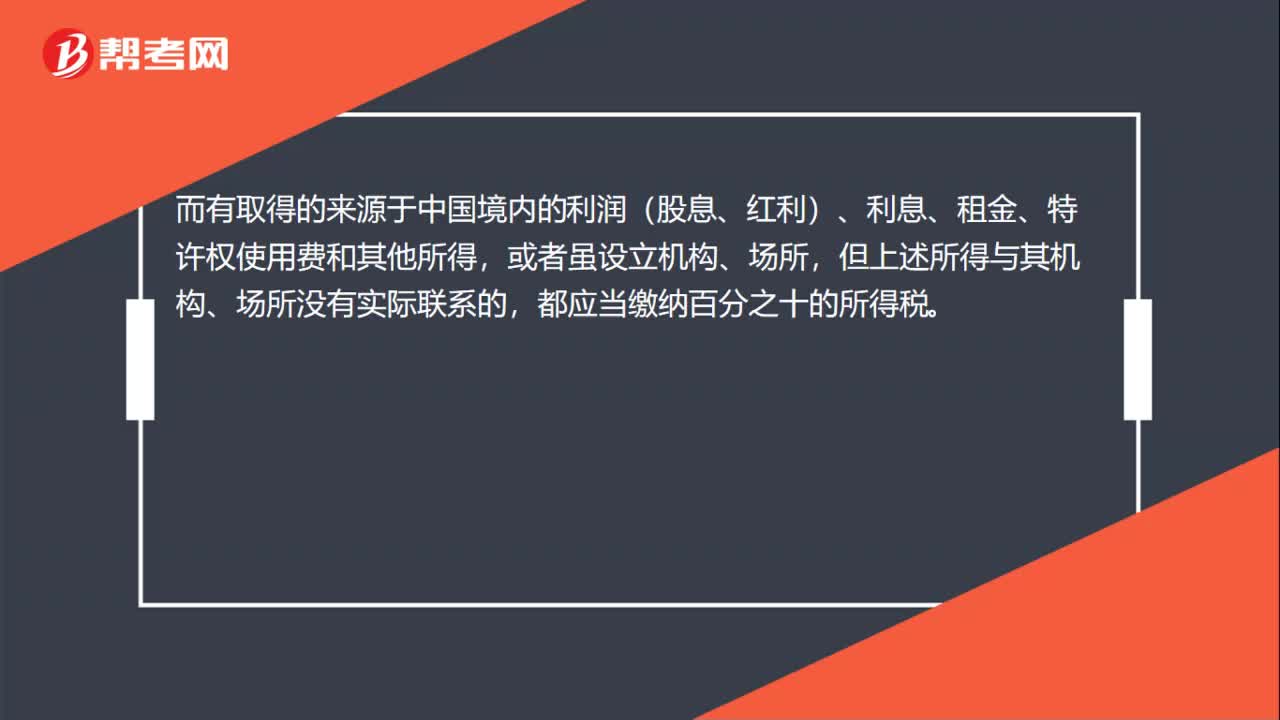

98预提所得税与企业所得税区别是什么?:预提所得税与企业所得税区别是什么?预提所得税,是指预先扣缴的所得税。而是世界上对这种源泉扣缴的所得税的习惯叫法。而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,都应当缴纳百分之十的所得税。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料