下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

确认递延所得税负债的分录是什么?

确认递延所得税负债的分录:借记“所得税费用——递延所得税费用”科目,贷记本科目。资产负债表日递延所得税负债的应有余额大于其账面余额的,应按其差额确认,借记“所得税费用——递延所得税费用”科目,贷记本科目;资产负债表日递延所得税负债的应有余额小于其账面余额的做相反的会计分录。

20200721150948082.jpg)

33

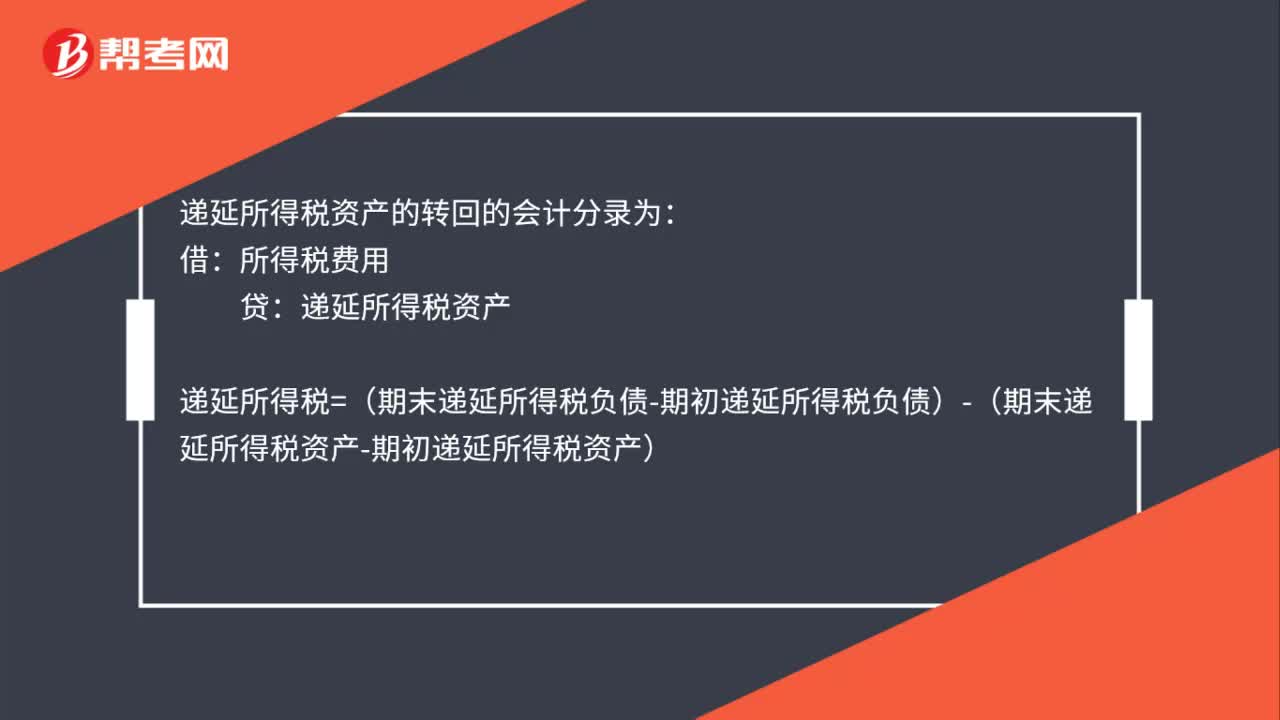

33递延所得税资产的转回的会计分录是什么?:递延所得税资产的转回的会计分录为:借:所得税费用:贷递延所得税资产递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)

165

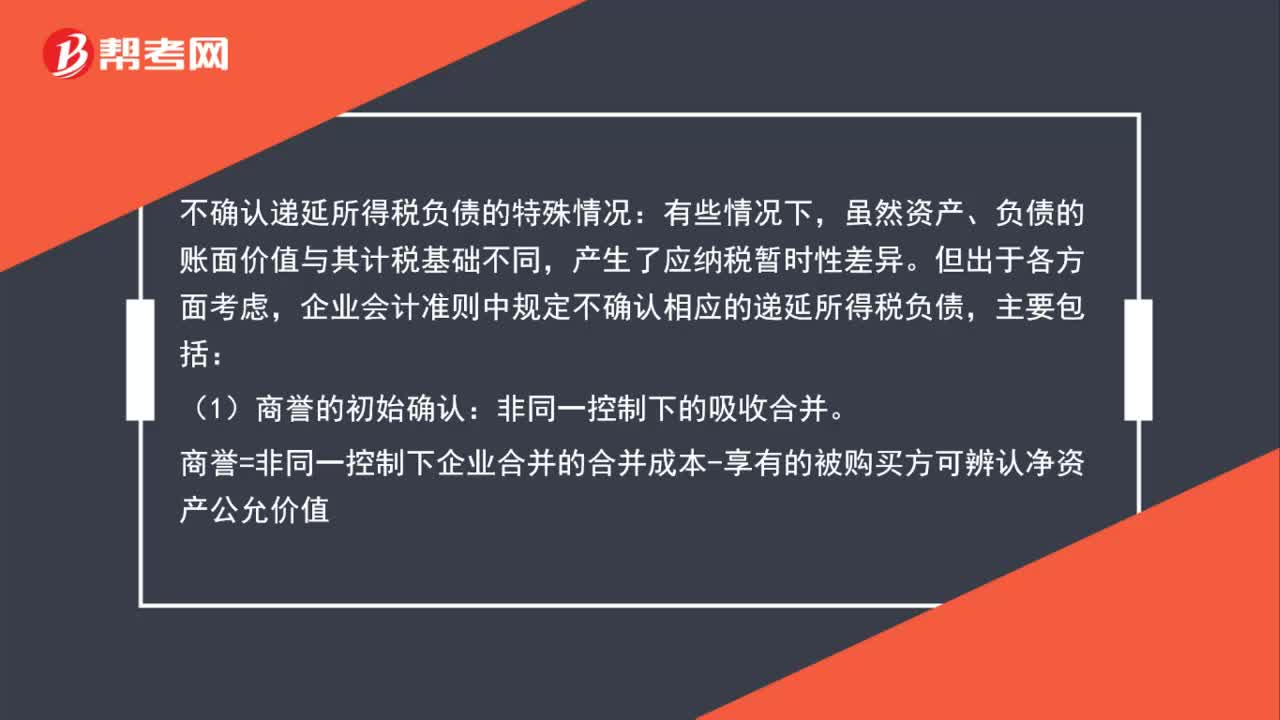

165不确认递延所得税负债情况有哪些?:不确认递延所得税负债情况有哪些?不确认递延所得税负债的特殊情况:虽然资产、负债的账面价值与其计税基础不同,企业会计准则中规定不确认相应的递延所得税负债,商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,若确认递延所得税负债,如果该项交易或事项发生时既不影响会计利润,则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

180

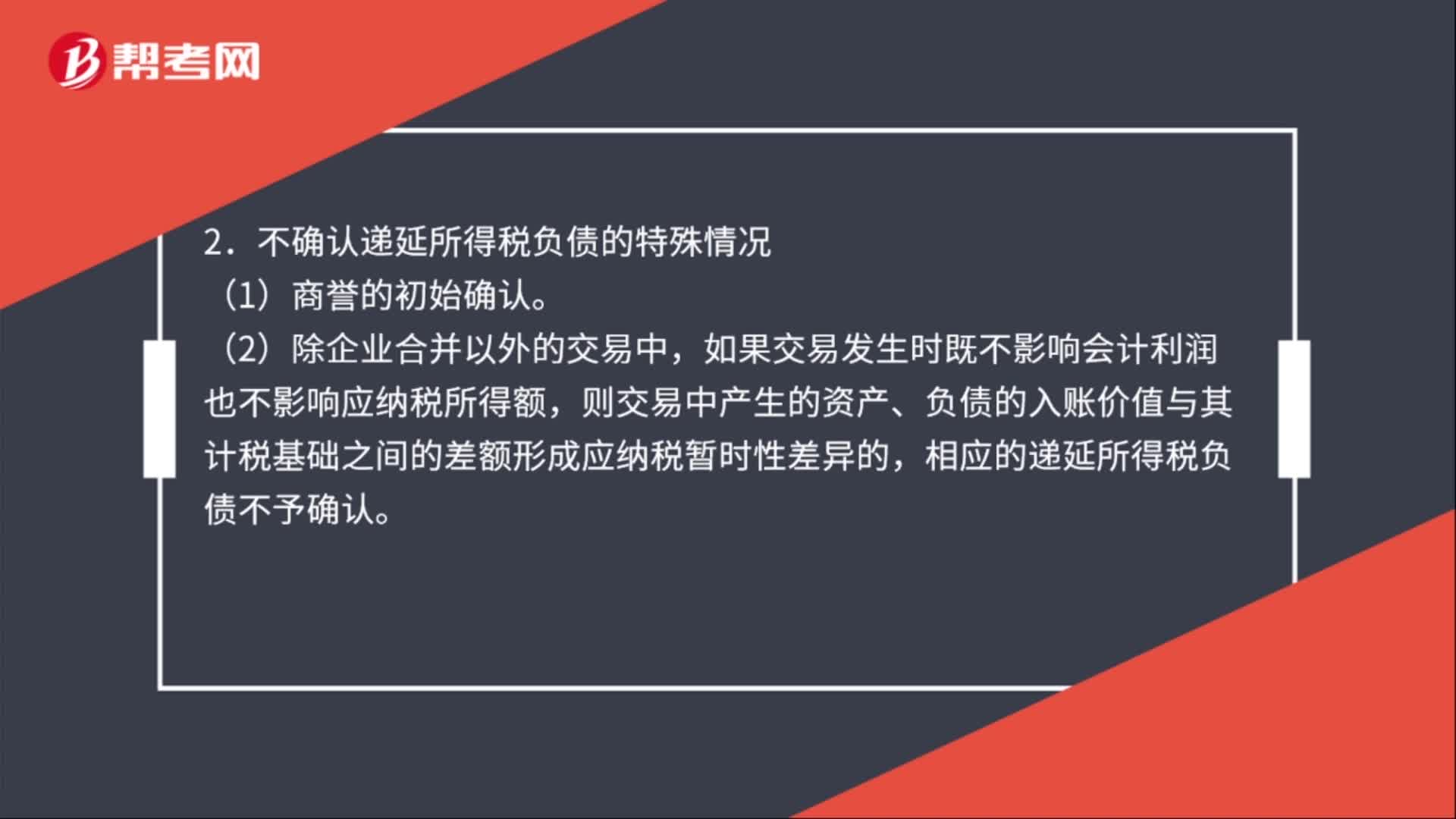

180递延所得税负债的确认和计量是什么?:递延所得税负债的确认和计量是什么?1.确认递延所得税负债的一般原则,除《企业会计准则》中明确规定可以不确认递延所得税负债的情况以外。企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债,2.不确认递延所得税负债的特殊情况,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成应纳税暂时性差异的,相应的递延所得税负债不予确认,不确认相应的递延所得税负债。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料