下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

递延所得税负债的确认和计量是什么?

1.确认递延所得税负债的一般原则

根据谨慎性原则,除《企业会计准则》中明确规定可以不确认递延所得税负债的情况以外,企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债。应注意的是,确认递延所得税负债的同时,应调整所得税费用、资本公积或者商誉。

20200721165654065.jpg)

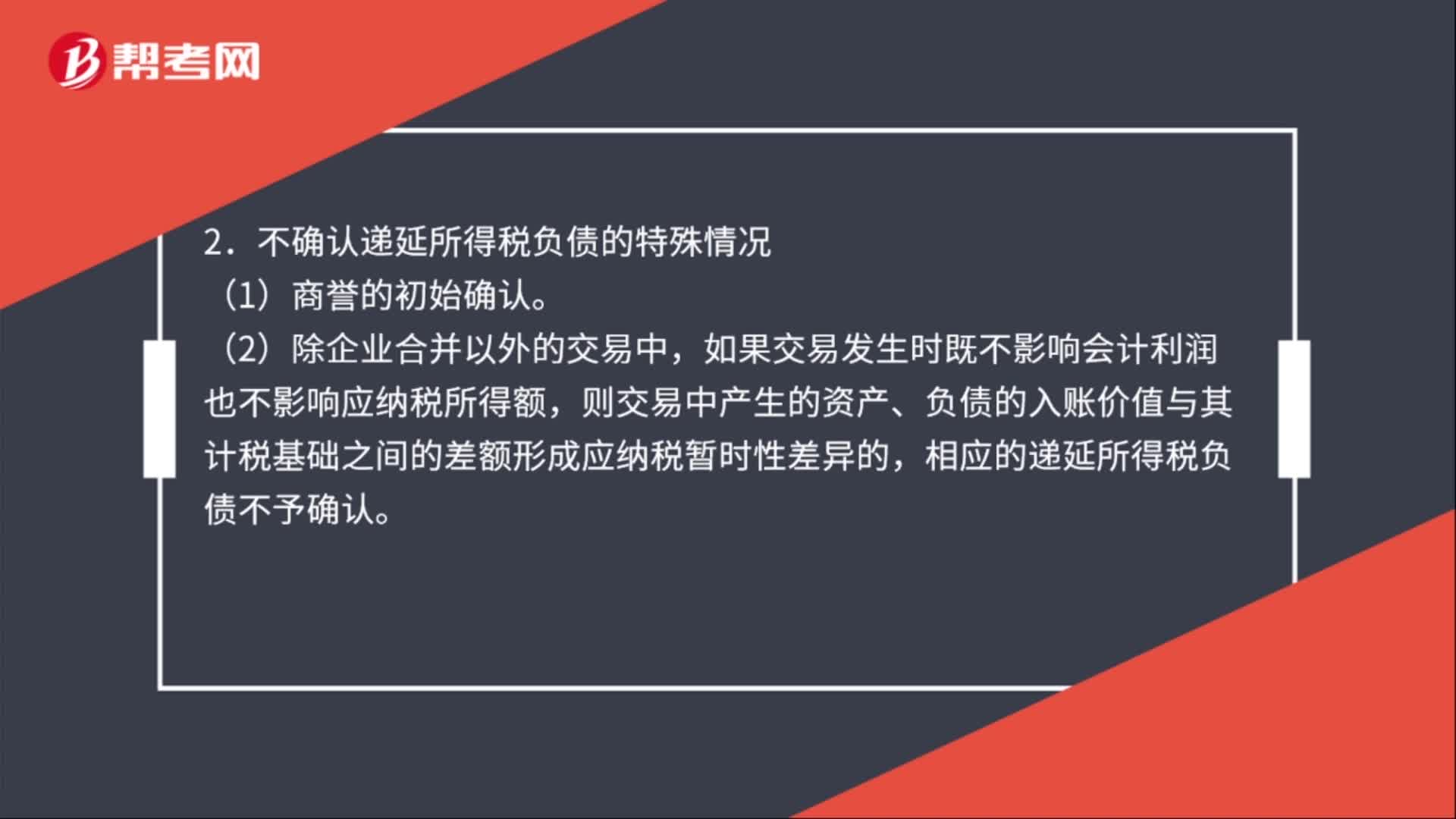

2.不确认递延所得税负债的特殊情况

(1)商誉的初始确认。

(2)除企业合并以外的交易中,如果交易发生时既不影响会计利润也不影响应纳税所得额,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成应纳税暂时性差异的,相应的递延所得税负债不予确认。

(3)企业对与联营企业、合营企业等的投资相关的应纳税暂时性差异,在投资企业能够控制暂时性差异转回的时间并且预计有关的暂时性差异在可预见的未来很可能不会转回时,不确认相应的递延所得税负债。

①对于采用权益法核算的长期股权投资,在准备长期持有的情况下,对于权益法核算的长期股权投资账面价值与计税基础之间的差异,投资企业一般不确认相关的所得税影响。

②对于采用权益法核算的长期股权投资,在持有意图由长期持有转变为拟近期出售的情况下,因长期股权投资的账面价值与计税基础不同产生的有关暂时性差异,均应确认相应的所得税影响。

③递延所得税负债的计量。递延所得税负债应以相关应纳税暂时性差异转回期间适用的所得税税率计量。无论应纳税暂时性差异转回期间如何,相关的递延所得税负债不要求折现。

180

180递延所得税负债的确认和计量是什么?:递延所得税负债的确认和计量是什么?1.确认递延所得税负债的一般原则,除《企业会计准则》中明确规定可以不确认递延所得税负债的情况以外。企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债,2.不确认递延所得税负债的特殊情况,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成应纳税暂时性差异的,相应的递延所得税负债不予确认,不确认相应的递延所得税负债。

52

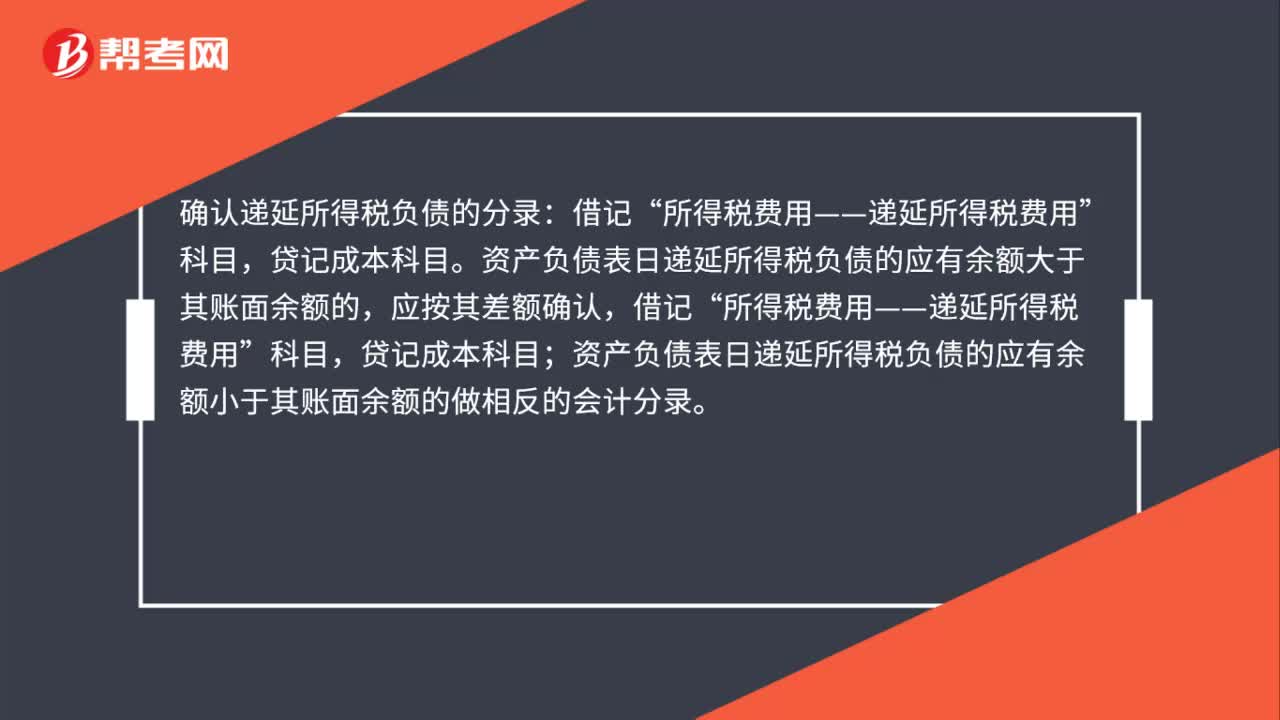

52确认递延所得税负债的分录是什么?:确认递延所得税负债的分录是什么?确认递延所得税负债的分录:借记“资产负债表日递延所得税负债的应有余额大于其账面余额的,应按其差额确认,借记“所得税费用——递延所得税费用”贷记本科目;资产负债表日递延所得税负债的应有余额小于其账面余额的做相反的会计分录。

57

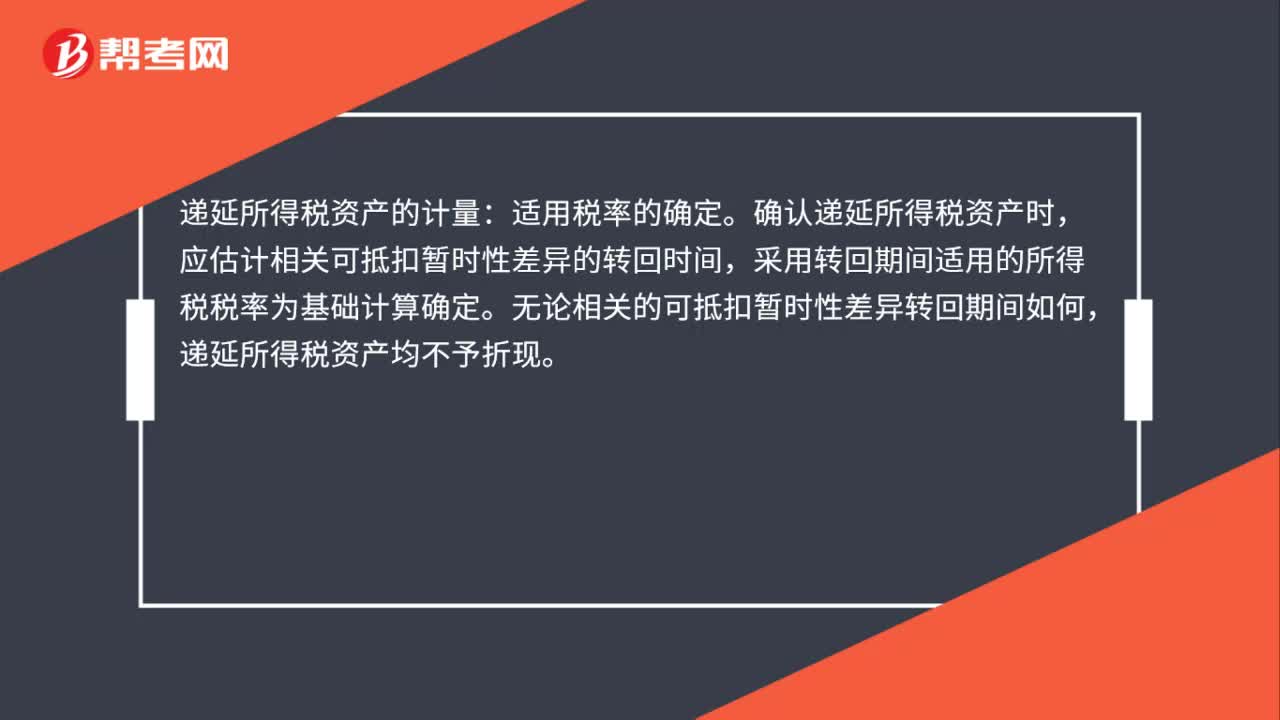

57递延所得税资产的确认和计量是什么?:递延所得税资产的确认和计量是什么?递延所得税资产的确认:估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。递延所得税资产的计量:适用税率的确定。确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料