下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当符合哪些条件?

在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当:财务管理规范。申报文件不得故意遗漏或虚构交易、事项或者其他重要信息;滥用会计政策或者会计估计;操纵、伪造或篡改编制财务报表所依据的会计记录或者相关凭证等。

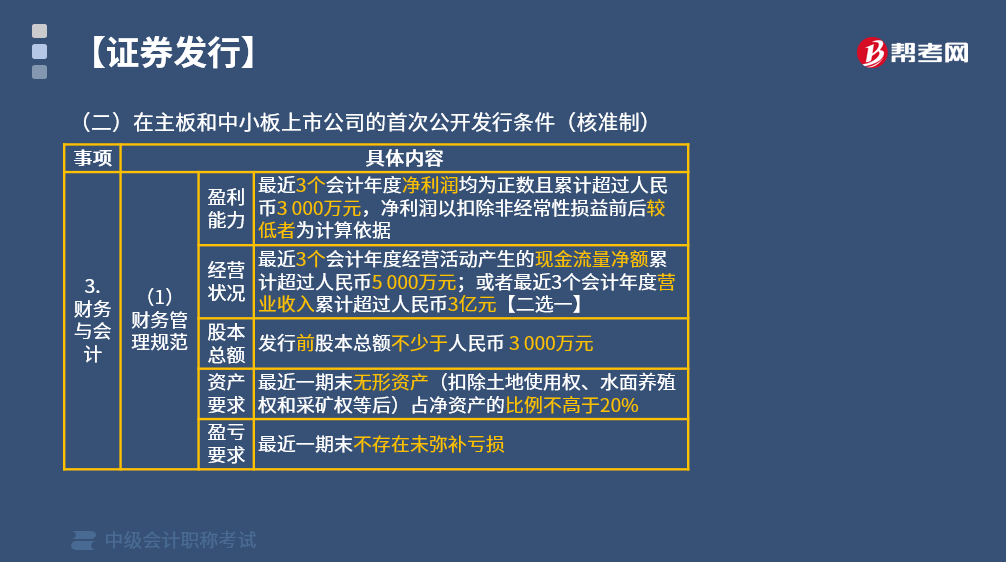

一、财务管理规范

1.盈利能力

最近3个会计年度净利润均为正数且累计超过人民币3 000万元,净利润以扣除非经常性损益前后较低者为计算依据。

2.经营状况

最近3个会计年度经营活动产生的现金流量净额累计超过人民币5 000万元;或者最近3个会计年度营业收入累计超过人民币3亿元【二选一】。

3.股本总额

发行前股本总额不少于人民币3 000万元。

4.资产要求

最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%。

5.盈亏要求

最近一期末不存在未弥补亏损。

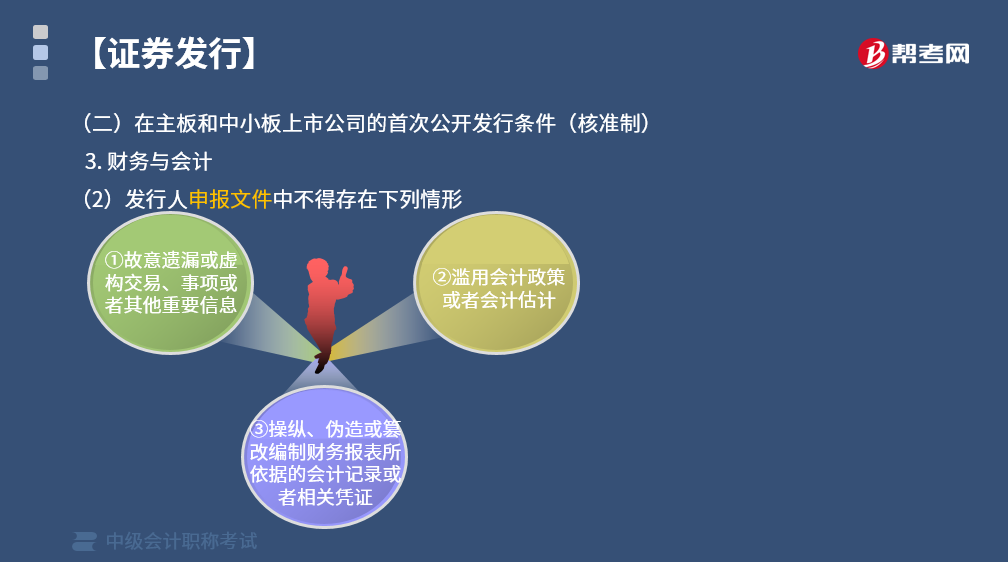

二、发行人申报文件中不得存在下列情形

1.故意遗漏或虚构交易、事项或者其他重要信息。

2.滥用会计政策或者会计估计。

3.操纵、伪造或篡改编制财务报表所依据的会计记录或者相关凭证。

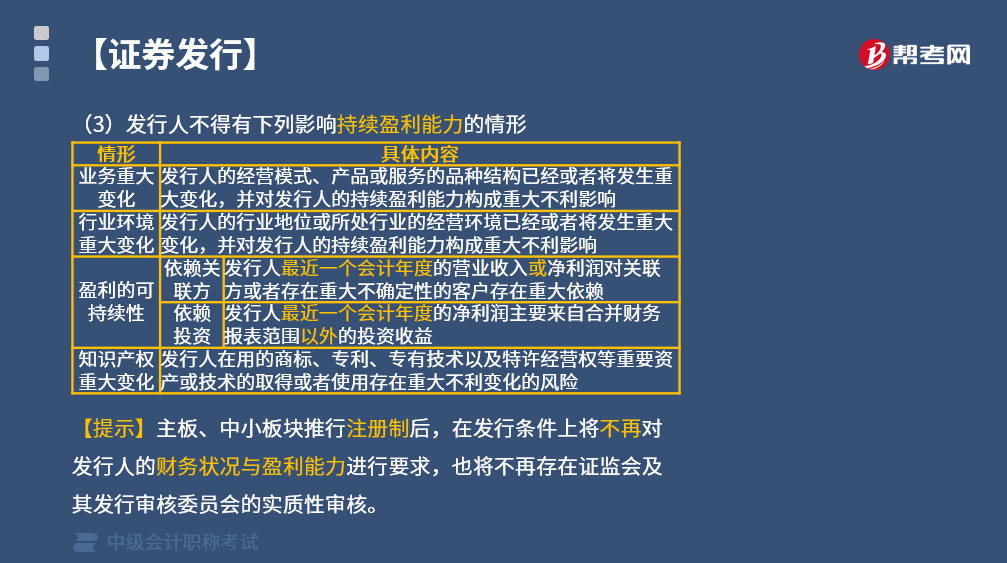

三、发行人不得有下列影响持续盈利能力的情形

1.业务重大变化

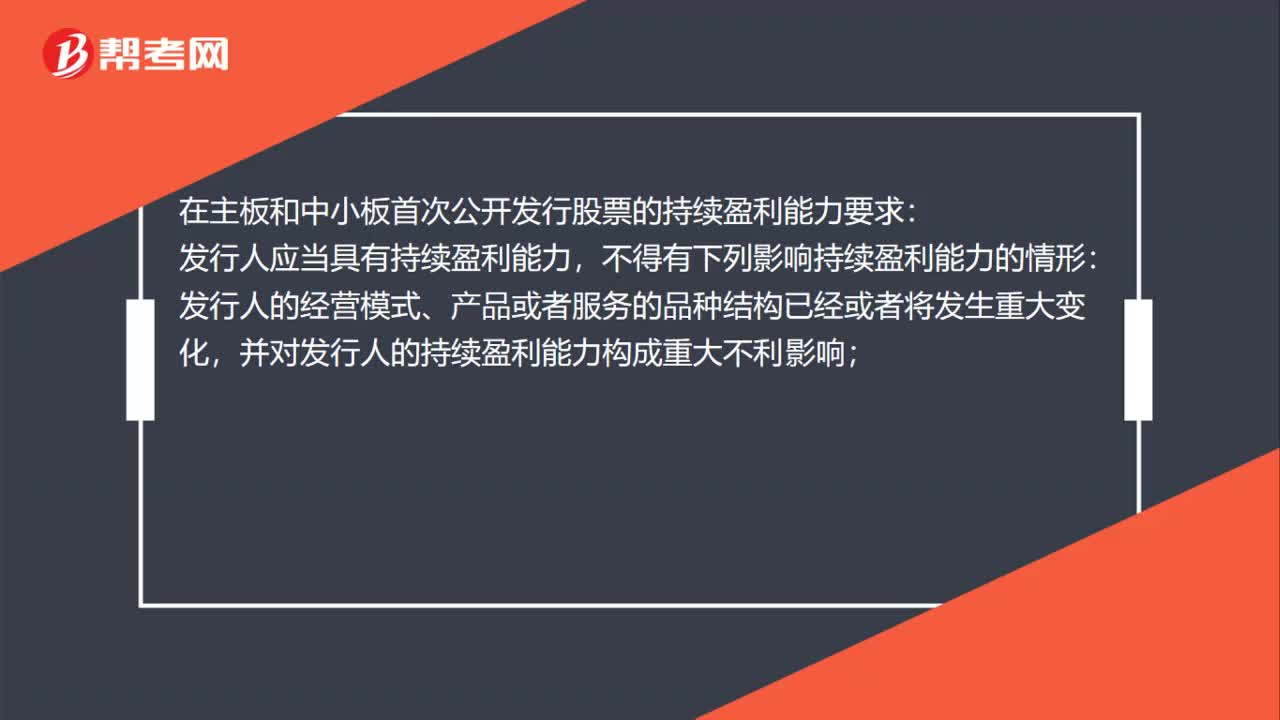

发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响。

2.行业环境重大变化

发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响。

3.盈利的可持续性

(1)发行人最近1个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖。

(2)发行人最近1个会计年度的净利润主要来自合并财务报表范围以外的投资收益。

4.知识产权重大变化

发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险。

【提示】主板、中小板块推行注册制后,在发行条件上将不再对发行人的财务状况与盈利能力进行要求,也将不再存在证监会及其发行审核委员会的实质性审核。

67

67在主板和中小板首次公开发行股票的财务指标是什么?:在主板和中小板首次公开发行股票的财务指标:最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元。发行前股本总额不少于人民币3000万元。最近一期期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%;

109

109在主板和中小板首次公开发行股票的持续盈利能力要求是什么?:在主板和中小板首次公开发行股票的持续盈利能力要求:发行人应当具有持续盈利能力,并对发行人的持续盈利能力构成重大不利影响;并对发行人的持续盈利能力构成重大不利影响;发行人最近一个会计年度的营业收入或者净利润对关联方或者存在重大不确定性的客户存在重大依赖;发行人在用的商标、专利、专有技术以及特许经营权等重要资产或者技术的取得或者使用存在重大不利变化的风险;

68

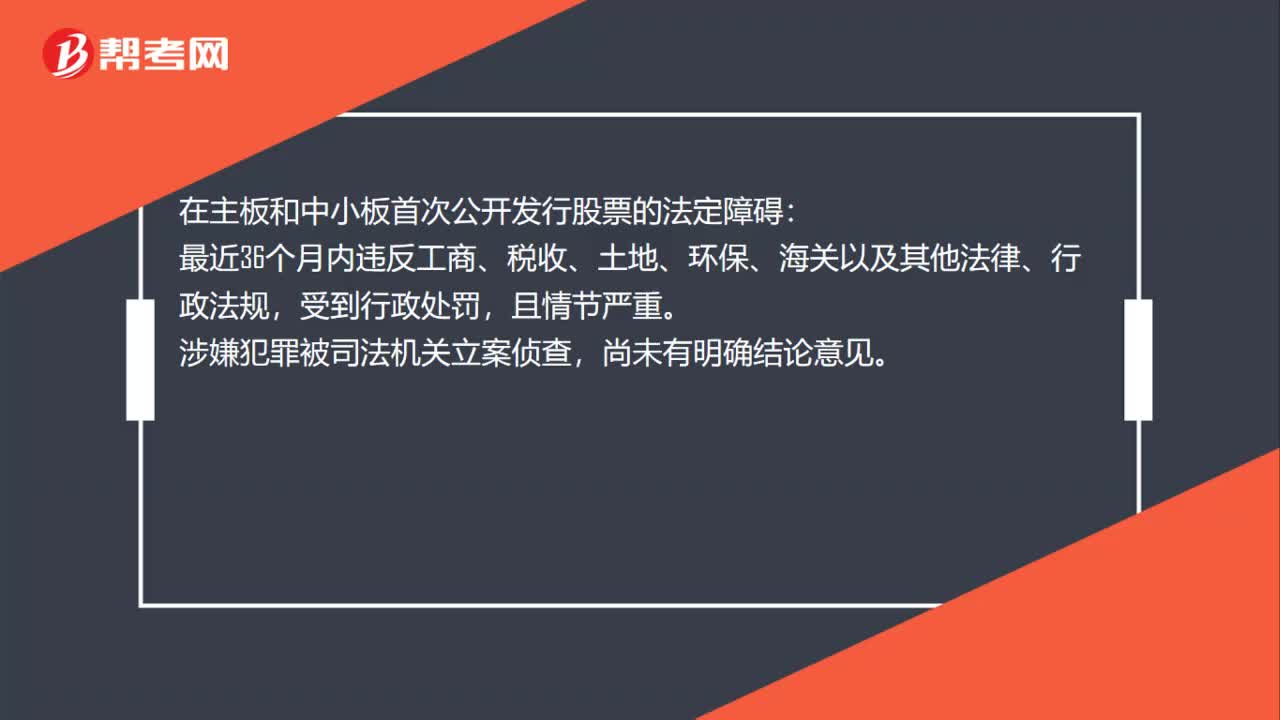

68在主板和中小板首次公开发行股票的法定障碍是什么?:在主板和中小板首次公开发行股票的法定障碍:最近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重。涉嫌犯罪被司法机关立案侦查,尚未有明确结论意见。招股说明书:招股说明书的有效期为6个月,自中国证监会核准发行申请前招股说明书最后一次签署之日起算。招股说明书中引用的财务报表在其最近一期截止日后6个月内有效。特别情况下发行人可申请适当延长。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料