下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

材料采购

218

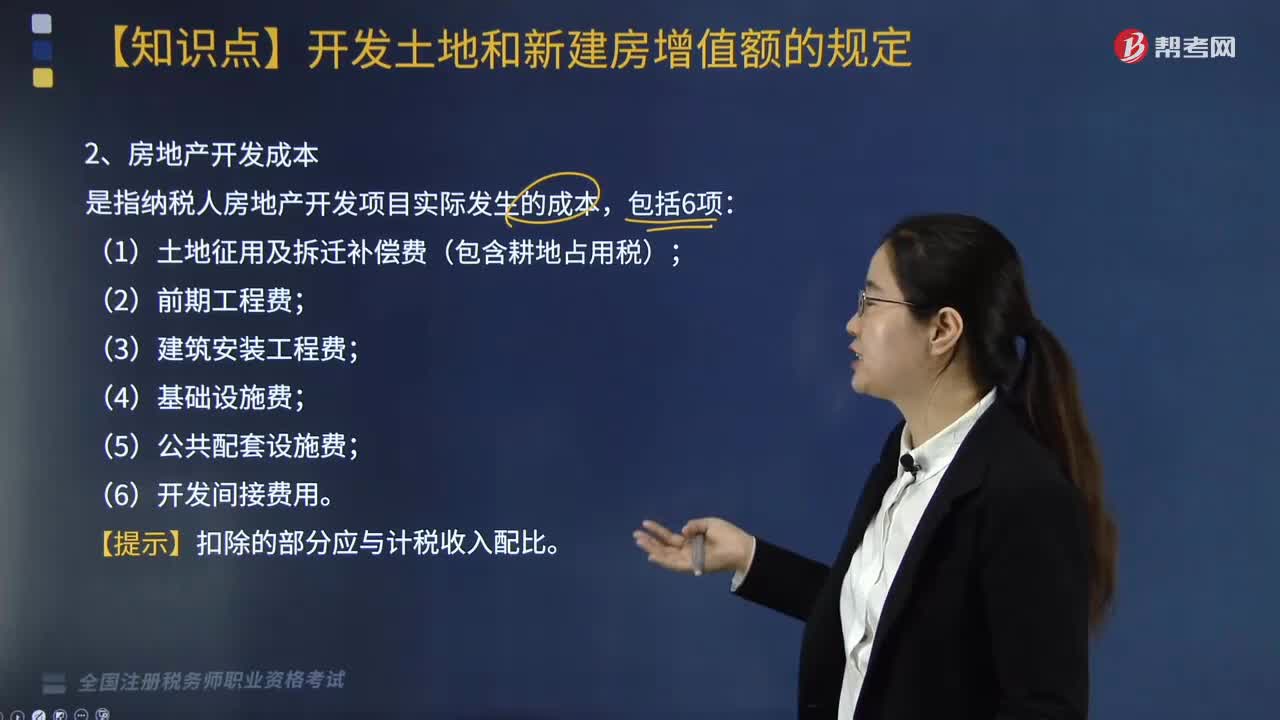

218纳税人房地产开发项目实际发生的成本包括哪些?:纳税人房地产开发项目实际发生的成本包括:(1)土地征用及拆迁补偿费(包含耕地占用税);(6)开发间接费用。【提示】扣除的部分应与计税收入配比。下面是针对税务师税法Ⅰ考试的知识点举出的例题,某房地产开发公司转让在建项目,该公司取得土地使用权时支付土地出让金7000万元、契税210万元、印花税3.5万元(已计入管理费用)及登记费0.1万元。

514

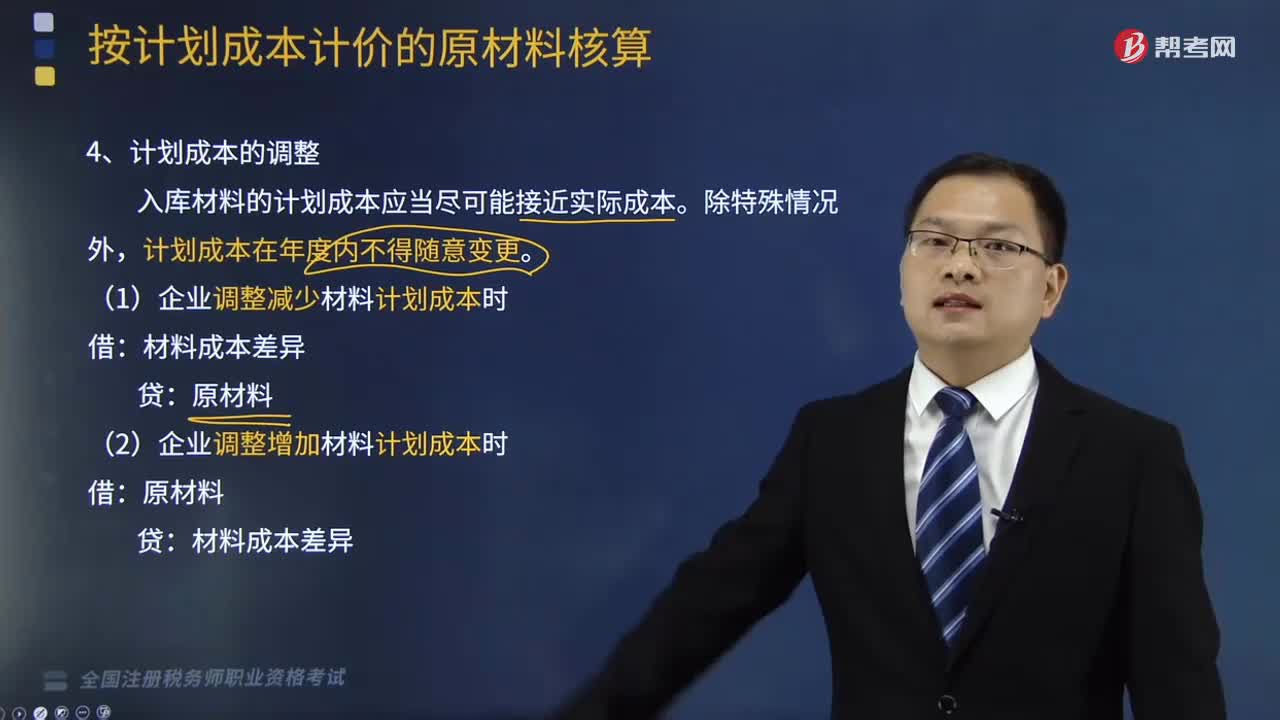

514计划成本的调整是怎样的?:A.材料的实际成本大于计划成本的超支额“B.结转发出材料应分担的材料成本差异超支额”C.调整库存材料计划成本时“D.结转发生材料应分担的材料成本差异节约额,E.材料的实际成本小于计划成本的节约额“材料成本差异账户贷方余额为30万元,材料成本差异账户借方发生额为60万元”A.结转发出材料应分担的材料成本差异超支额B.结转发出材料应分担的材料成本差异节约额

364

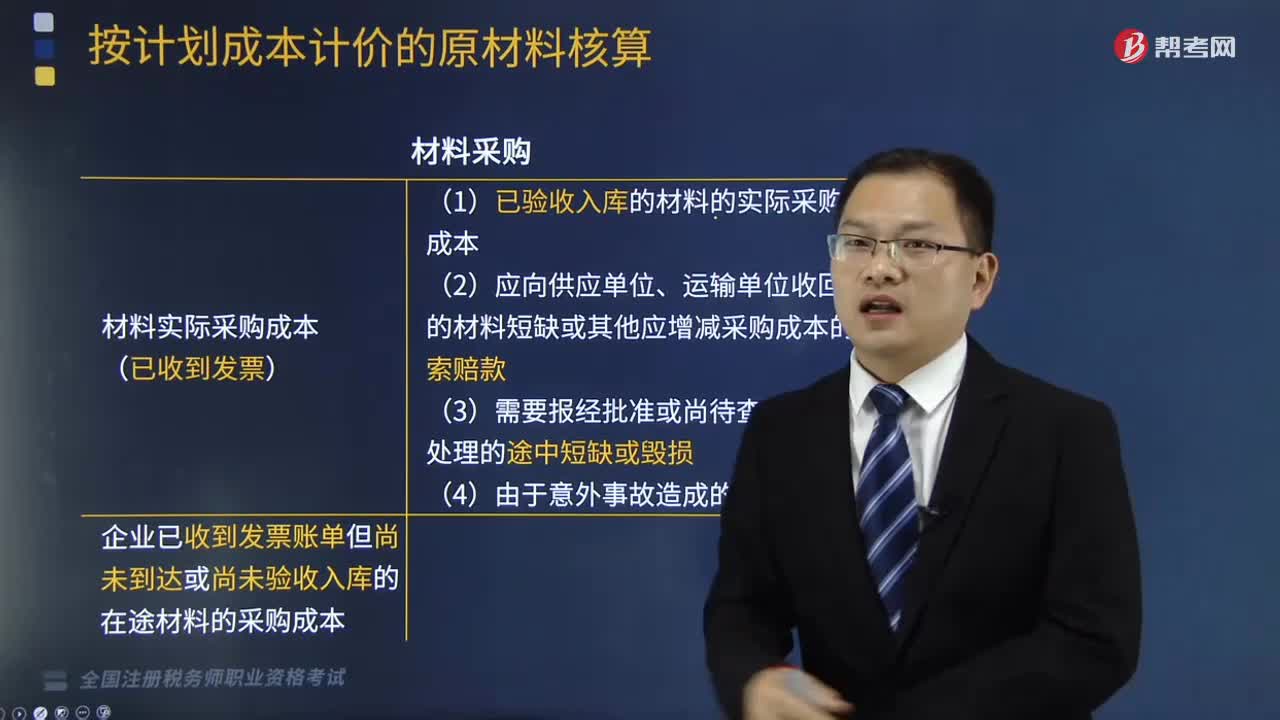

364按计划成本计价的原材料核算的科目设置是什么?:按计划成本计价的原材料核算的科目设置是什么?原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。按计划成本进行原材料的收发核算,科目外,还应设置“原材料”材料采购;(1)已验收入库的材料的实际采购成本;(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款。(3)需要报经批准或尚待查明原因处理的途中短缺或毁损“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料