下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

33.75

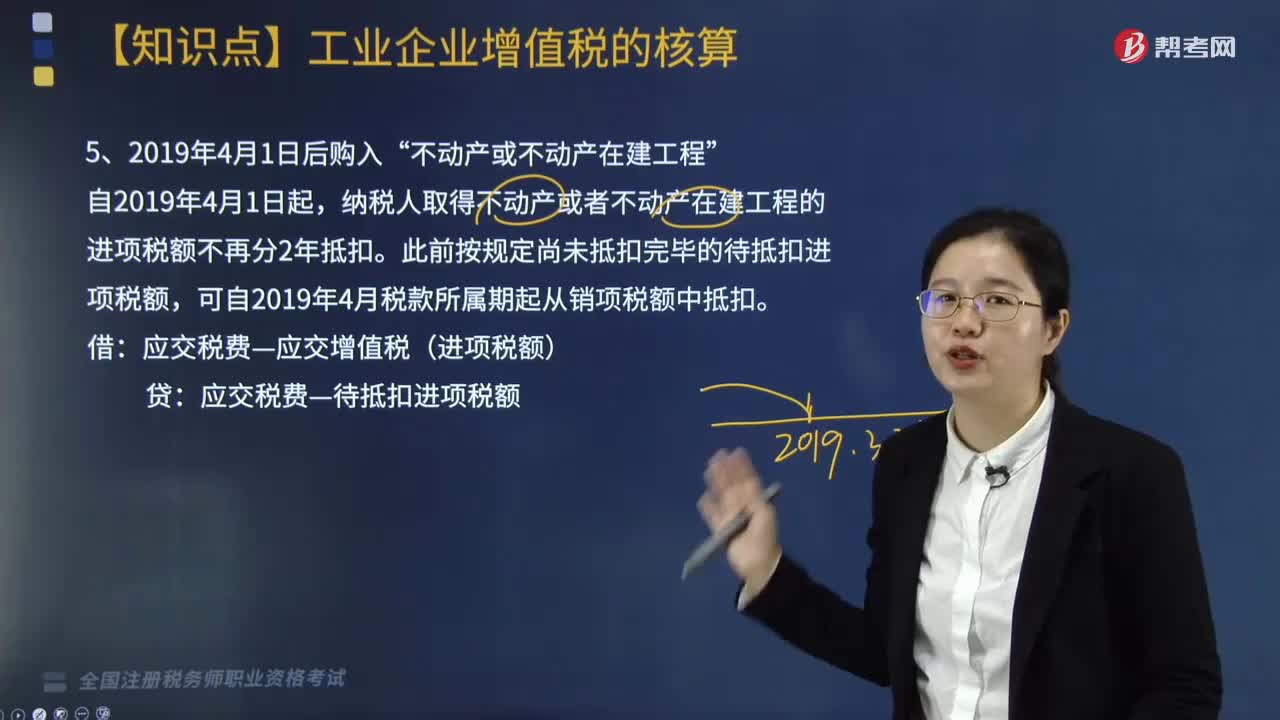

244

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

499

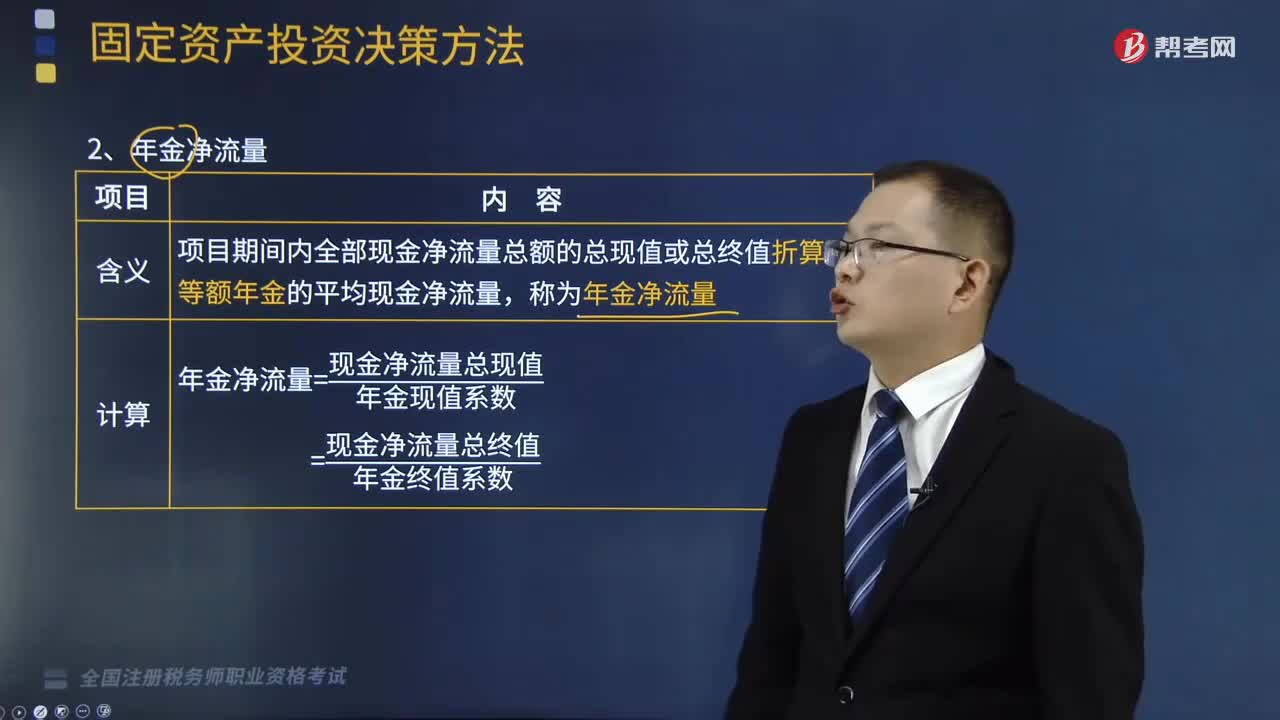

499什么是贴现法中的年金净流量?:项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,=现金净流量总终值年金终值系数,方案的报酬率大于所要求的报酬率,(2)在两个以上寿命期不同的投资方案比较时,不便于对原始投资额不相等的独立投资方案进行决策,甲方案需一次性投资10000元,乙方案需一次性投资10000元,甲方案净现值=4500×(PA,甲方案年金净流量=14941. 50(PA而乙方案年金净流量高于甲方案

132

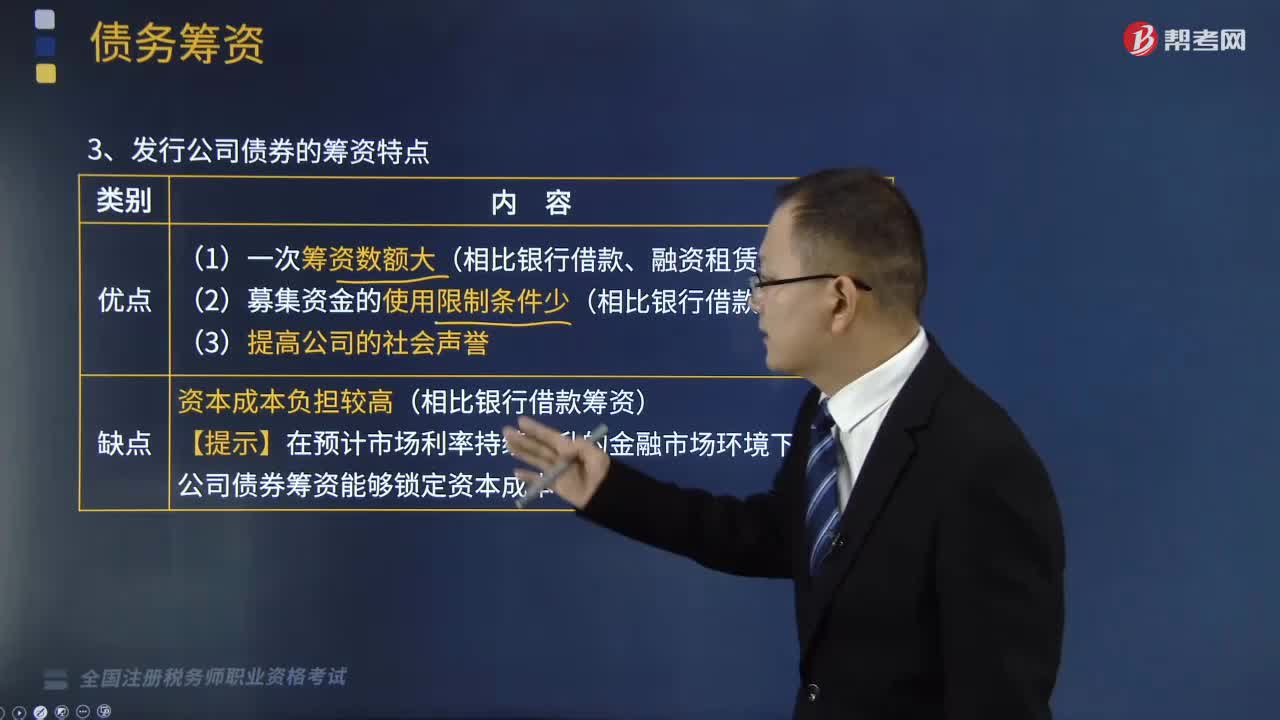

132发行公司债券的筹资特点有哪些?:公司债券是由企业发行的有价证券,发行公司债券的筹资特点如下:利用发行公司债券筹资能够筹集大额的资金。这是与银行借款融资租赁等债务筹资方式相比。企业选择发行公司债券筹资的主要原因,发行公司债券募集的资金在使用上具有相对灵活性和自主性。特别是发行公司债券所筹集的大额资金,发行公司债券的利息负担和筹资费用都比较高。而且债券不能像银行借款一样进行债务展期。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料