下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:应付账款 450 贷:应收账款 450

借:资产减值损失9 贷:应收账款――坏账准备9

借:应收账款――坏账准备 18 贷:未分配利润――年初 18

122

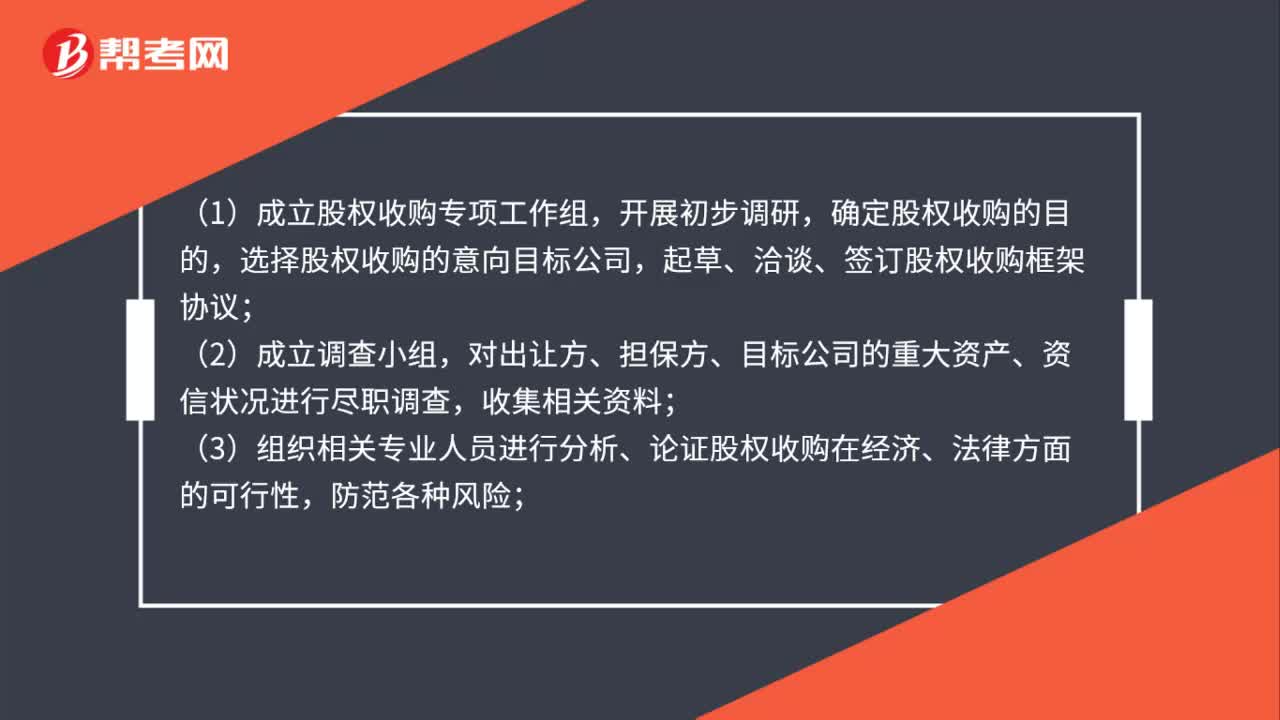

122收购股份公司的流程是什么?:(1)成立股权收购专项工作组,确定股权收购的目的,选择股权收购的意向目标公司,起草、洽谈、签订股权收购框架协议;对出让方、担保方、目标公司的重大资产、资信状况进行尽职调查,(3)组织相关专业人员进行分析、论证股权收购在经济、法律方面的可行性,(4)委托可靠的资产评估价格对目标公司的资产及股权价值进行评估;(5)与股权出让方的谈判,签订股权收购协议书;

32

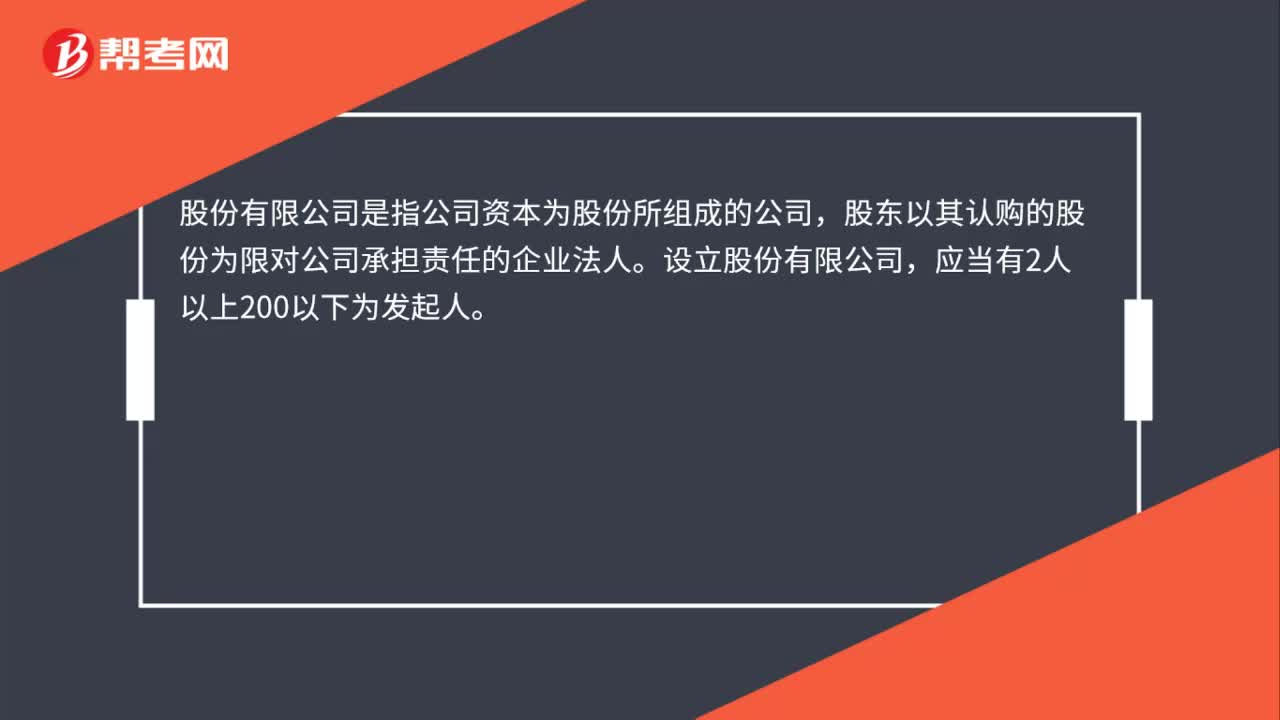

32股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。设立股份有限公司,应当有2人以上200以下为发起人。

16

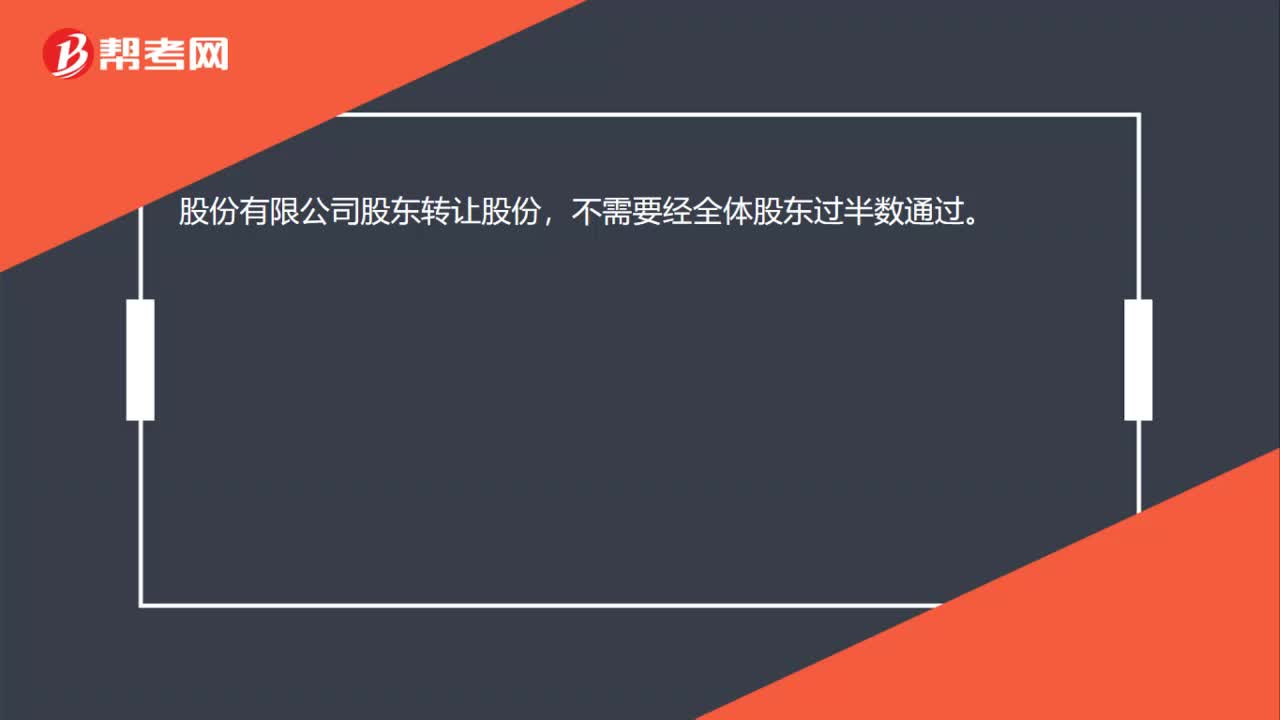

16股份有限公司股东转让股份,需要经全体股东过半数通过吗?:股份有限公司股东转让股份,不需要经全体股东过半数通过。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料