下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

700万元

32

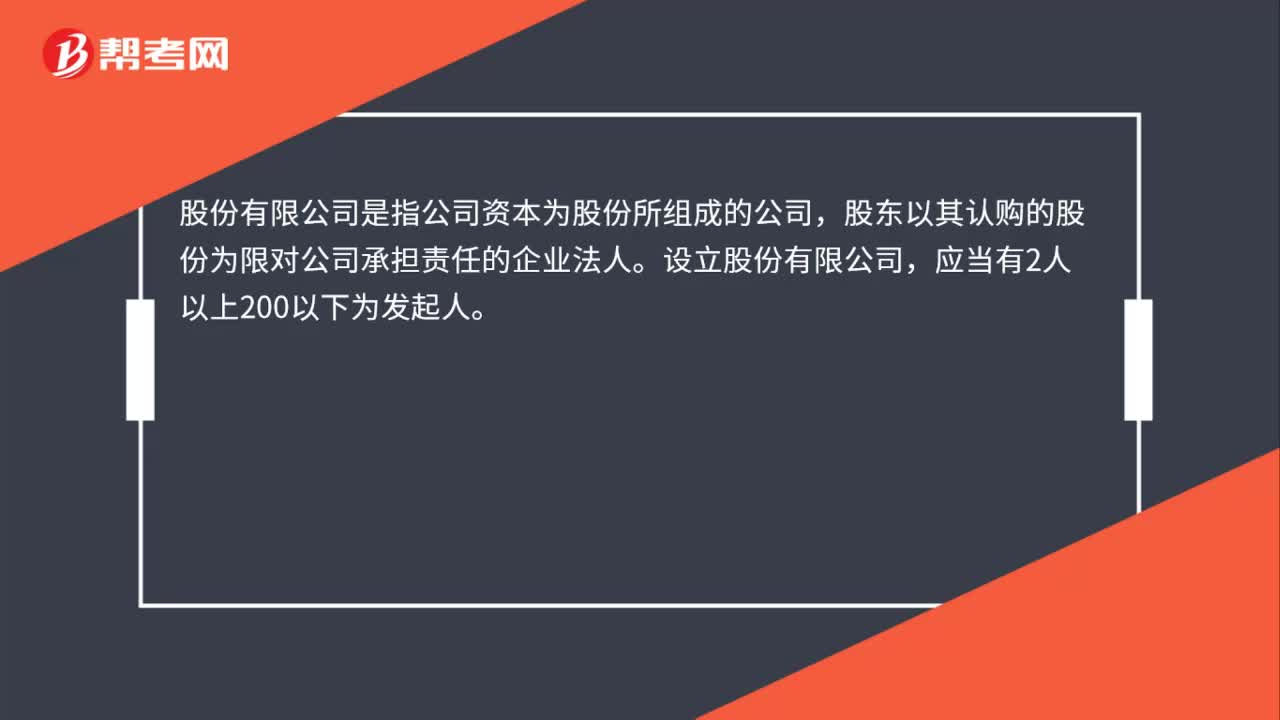

32股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。设立股份有限公司,应当有2人以上200以下为发起人。

166

166如何区分有限责任公司和股份有限公司的董事会?:董事会是依法由股东大会选举产生的董事组成,董事会是公司的决策机关。执行董事的职权与董事会相当,董事会成员中应当有公司职工代表。其他有限责任公司董事会成员中也可以有公司职工代表。(3)董事长、副董事长的产生办法由公司章程规定。(4)董事会的议事方式和表决程序由公司章程规定,(2)董事由股东大会选举产生。董事会成员中可以有公司职工代表。

236

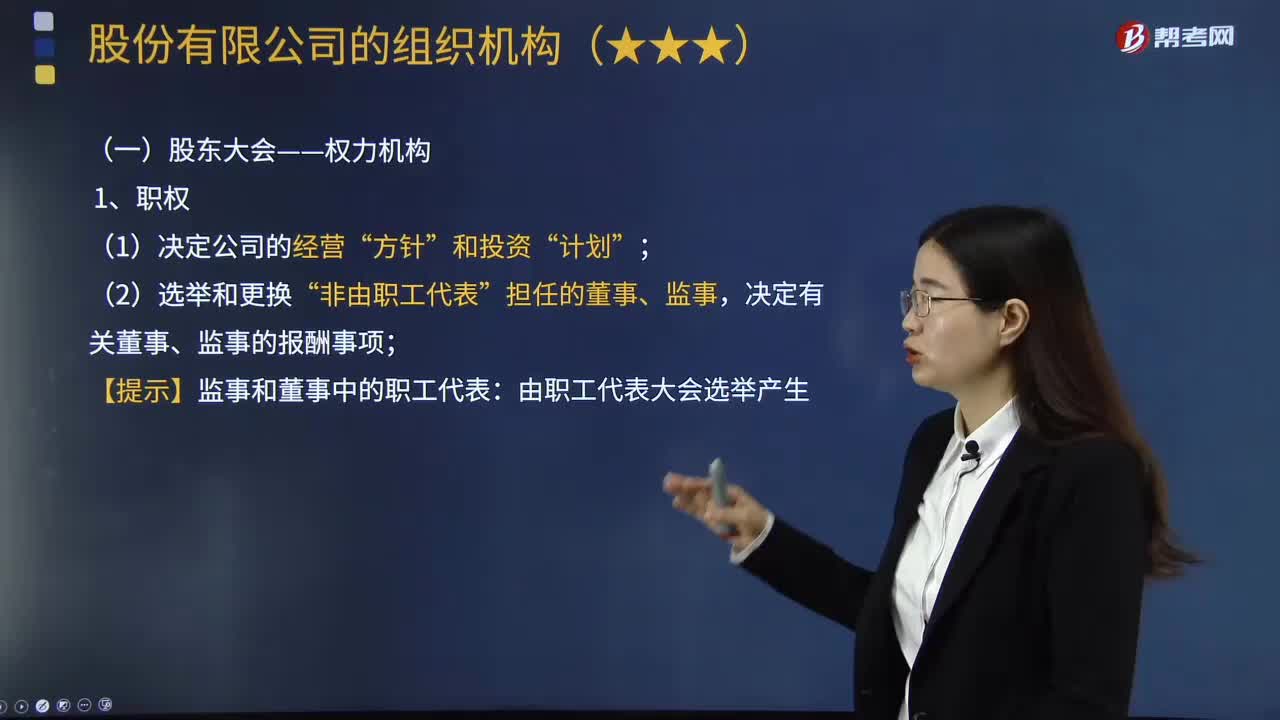

236股份有限公司的股东大会职权有哪些?:股份有限公司的股东大会职权有哪些?公司组织机构是公司法规定的,股份有限公司的组织机构包括股东大会、董事会、监事会及高级管理人员。股份有限公司股东大会由全体股东组成。股东大会是公司的权力机构,股东大会的职权包括:决定有关董事、监事的报酬事项,(3)审议批准董事会的报告;(4)审议批准监事会的报告;(5)审议批准公司的年度财务预算方案、决算方案;(6)审议批准公司的利润分配方案和弥补亏损方案;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料