下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、债权人下落不明

B、债权人无正当理由拒绝受领标的物

D、债权人丧失民事行为能力未确定监护人

219

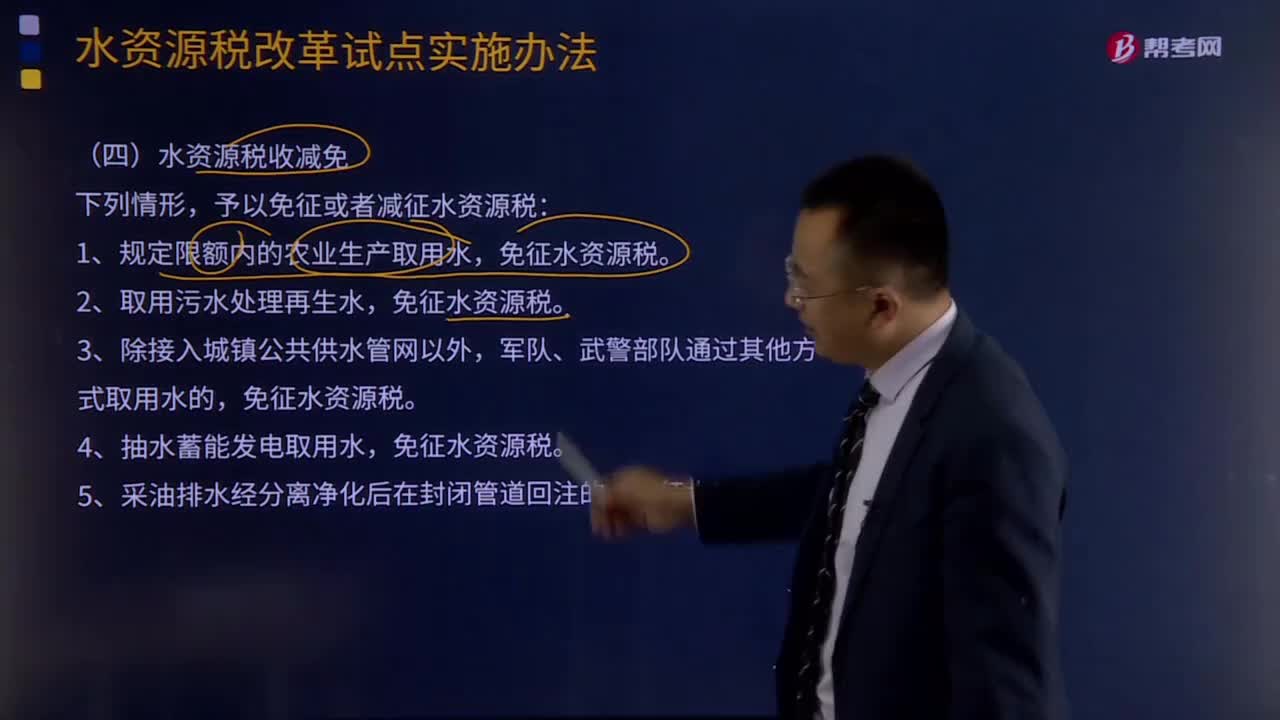

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

230

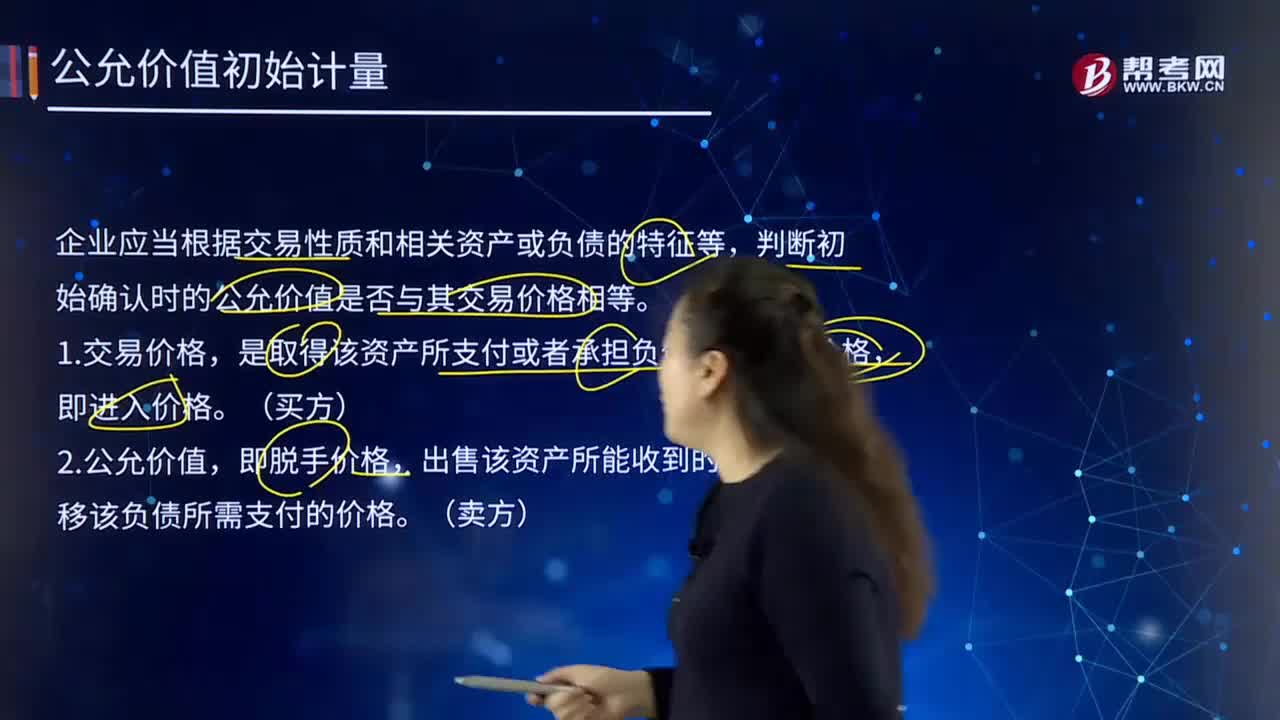

230企业可以根据什么来判断初始公允价值?:企业可以根据什么来判断初始公允价值?企业应当根据交易性质和相关资产或负债的特征等,判断初始确认时的公允价值是否与其交易价格相等。是取得该资产所支付或者承担负债所收到的价格,出售该资产所能收到的价格或者转移该负债所需支付的价格,相关资产或负债的进入价格等于其脱手价格,企业以公允价值对相关资产或负债进行初始计量的;不应将取得资产或者承担负债的交易价格作为该资产或负债的公允价值;

40

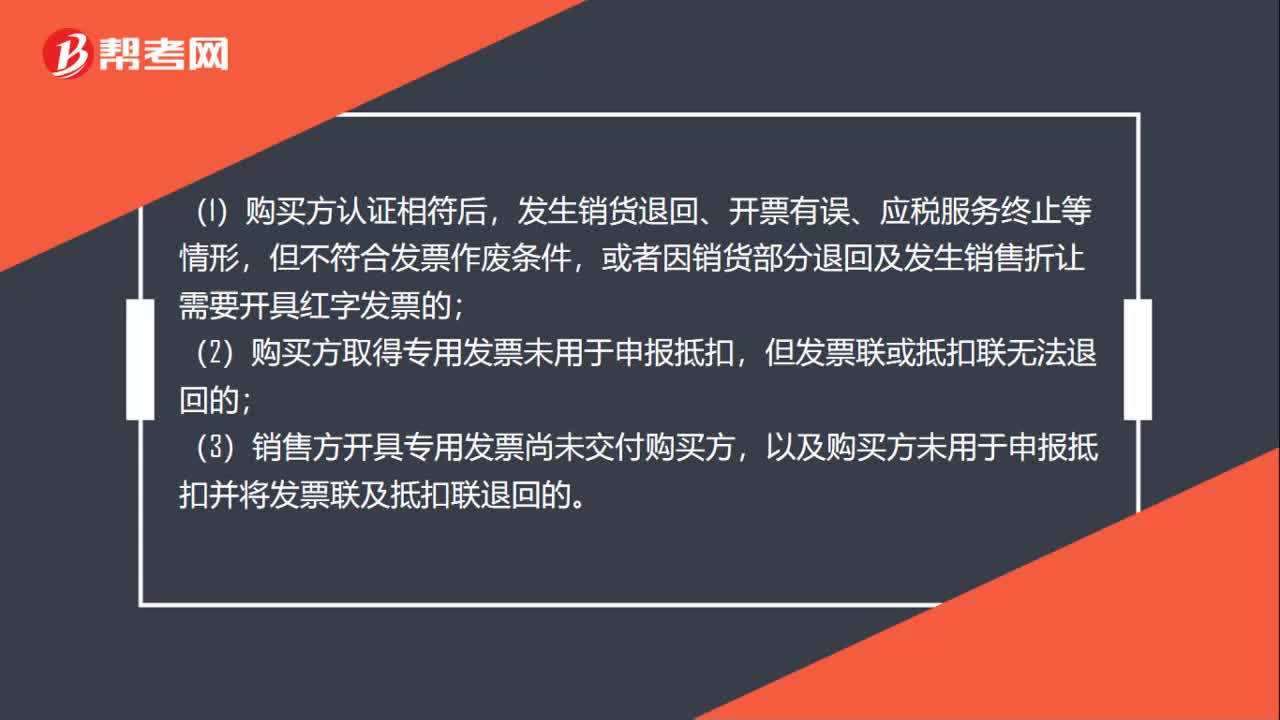

40什么情况下可以开具红字发票?:什么情况下可以开具红字发票?(1)购买方认证相符后,发生销货退回、开票有误、应税服务终止等情形,但不符合发票作废条件,或者因销货部分退回及发生销售折让需要开具红字发票的;(2)购买方取得专用发票未用于申报抵扣,但发票联或抵扣联无法退回的;(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料