下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非出口企业委托出口的货物

B、以旅游购物贸易方式报关出口的货物

D、增值税小规模纳税人出口的货物

E、农业生产者出口自产农产品

185

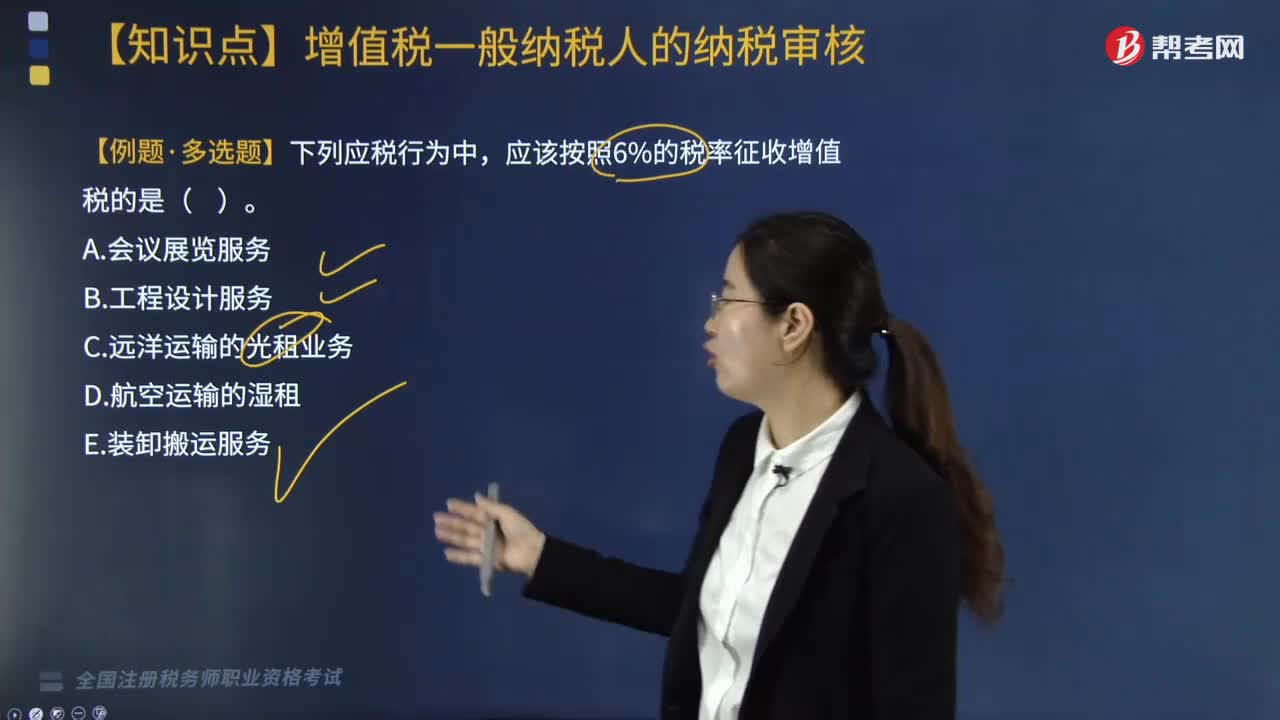

185代理业中的增值税税率适用是多少?:代理业中的增值税税率适用是多少?【例题·多选题】下列应税行为中,【解析】远洋运输的光租业务。【解析】ACD适用6%的税率,【例题·单选题】某航空公司为增值税一般纳税人,2019年6月取得的含税收入包括航空培训收入57.72万元、航空摄影收入222.6万元、湿租业务收入218万元、干租业务收入226万元;该公司计算的下列增值税销项税额,A. 航空培训收入的销项税额5.72万元;

278

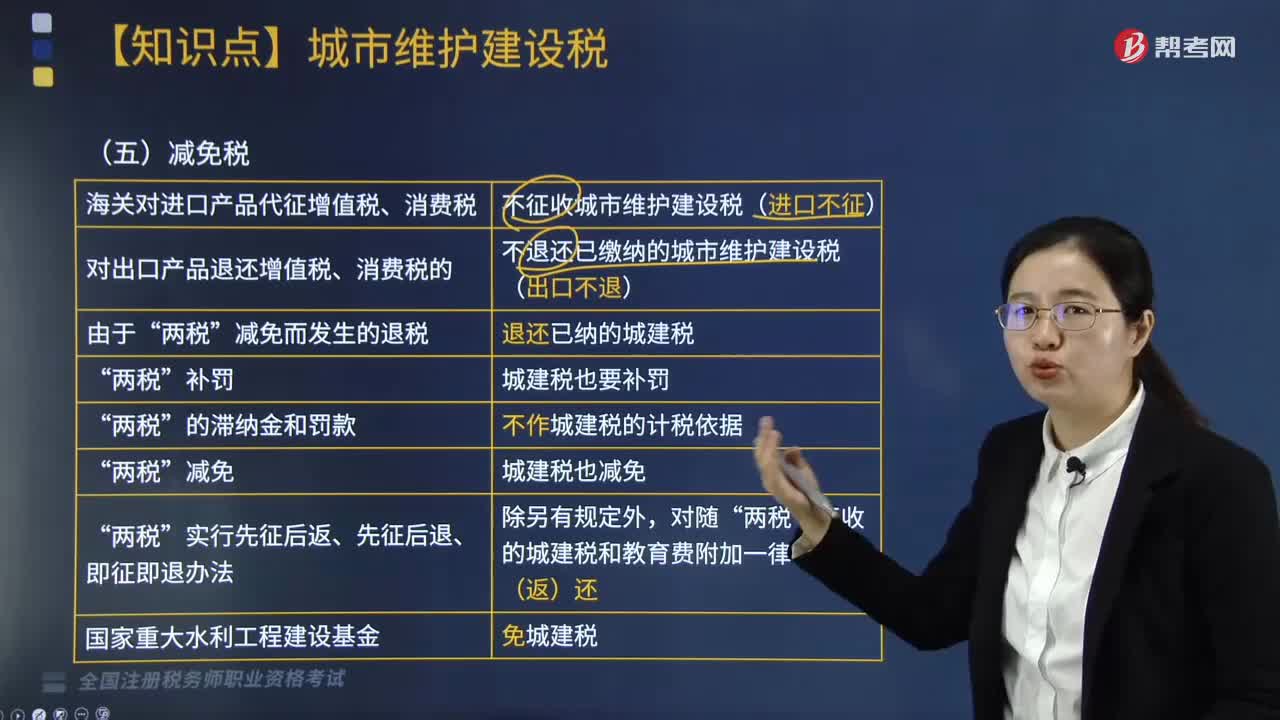

278减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

209

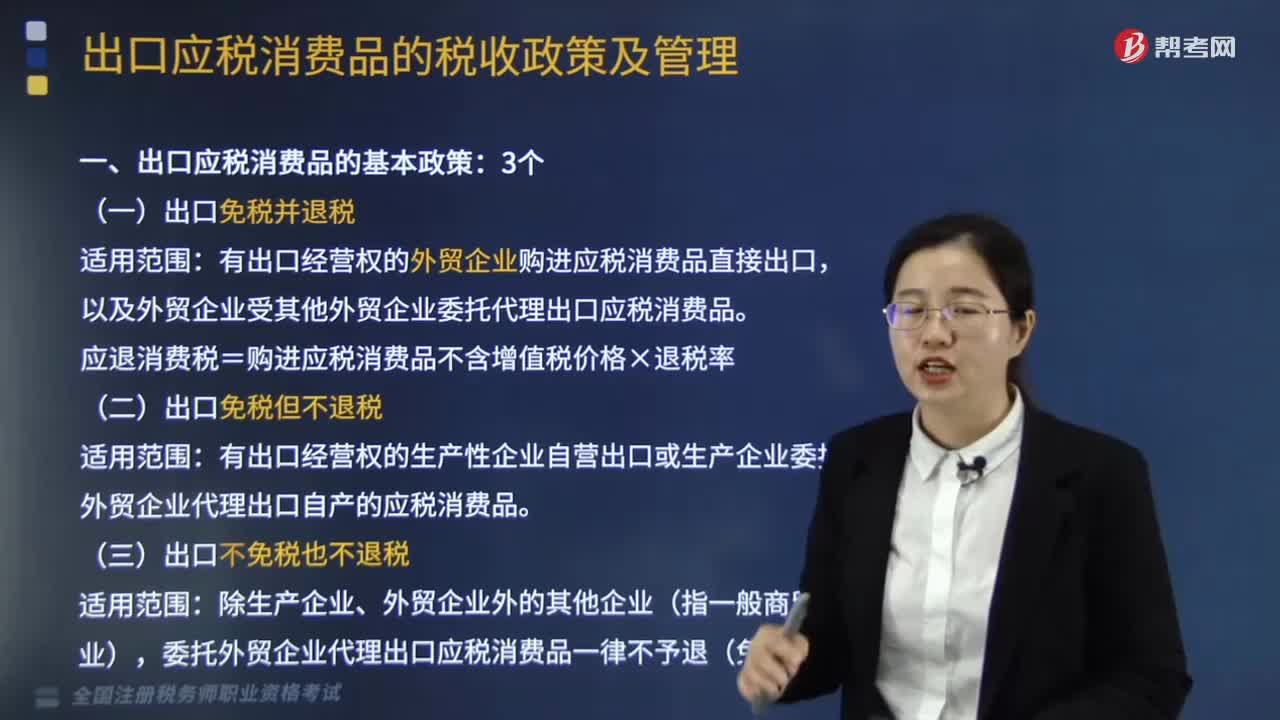

209出口应税消费品的基本政策有哪些?:出口应税消费品的基本政策有3个,有出口经营权的外贸企业购进应税消费品直接出口。以及外贸企业受其他外贸企业委托代理出口应税消费品:应退消费税=购进应税消费品不含增值税价格×退税率。有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。(三)出口不免税也不退税:委托外贸企业代理出口应税消费品一律不予退(免)税。一、出口业务中的增值税和消费税比较。生产企业增值税免税并退税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料