下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

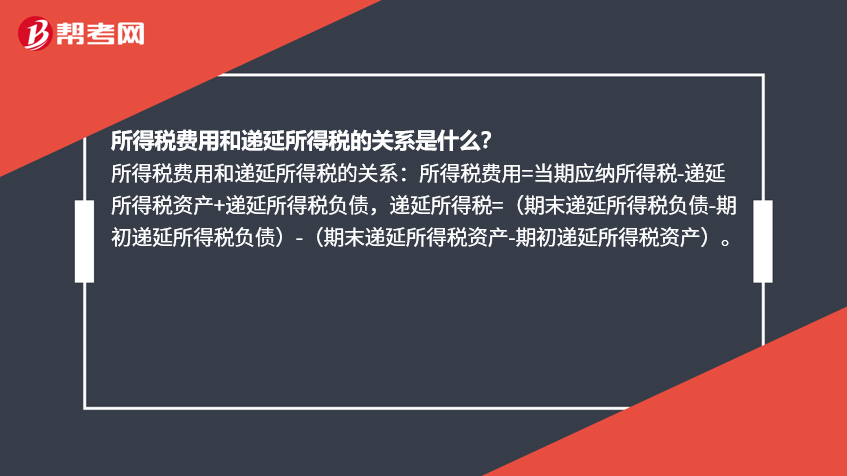

所得税费用和递延所得税的关系是什么?

所得税费用和递延所得税的关系:所得税费用=当期应纳所得税-递延所得税资产+递延所得税负债,递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)。

69

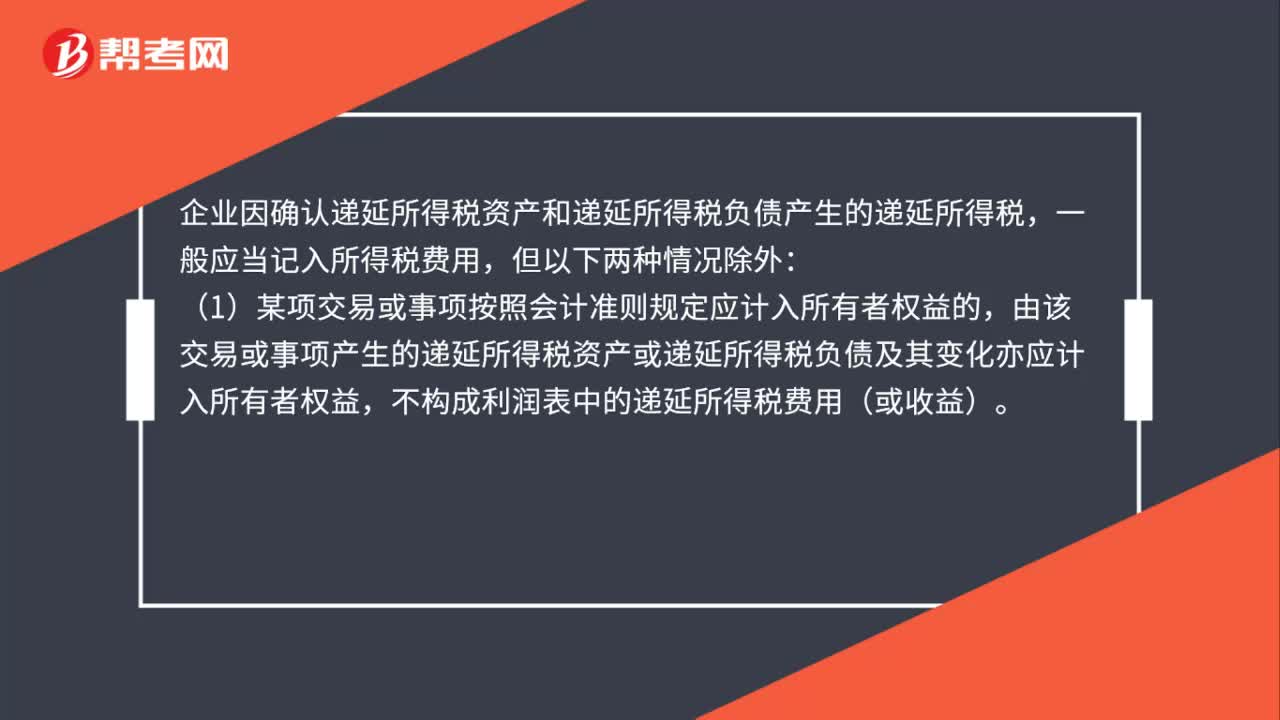

69递延所得税不记入所得税费用的情形有哪些?:递延所得税不记入所得税费用的情形有哪些?企业因确认递延所得税资产和递延所得税负债产生的递延所得税,一般应当记入所得税费用,(1)某项交易或事项按照会计准则规定应计入所有者权益的,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的递延所得税费用(或收益)。(2)企业合并中取得的资产、负债,应确认相关递延所得税的。

39

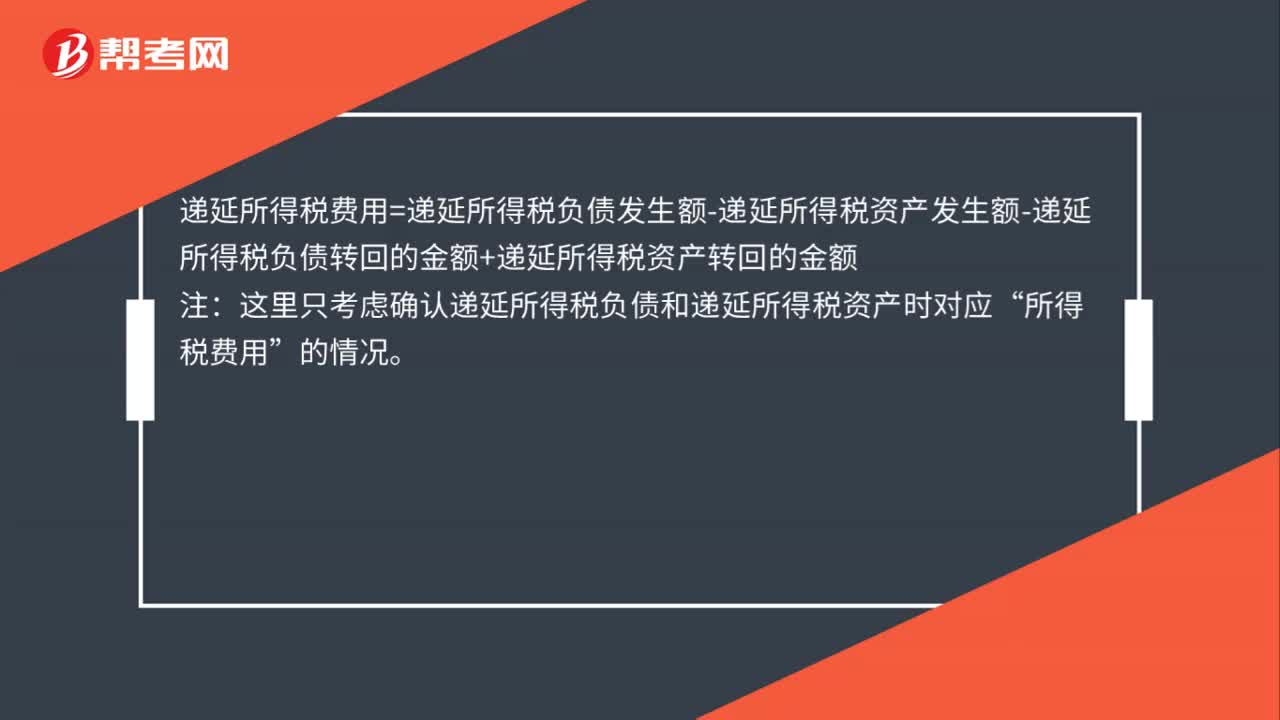

39递延所得税费用计算公式是什么?:递延所得税费用计算公式是什么?递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额:注“这里只考虑确认递延所得税负债和递延所得税资产时对应”所得税费用。的情况

40

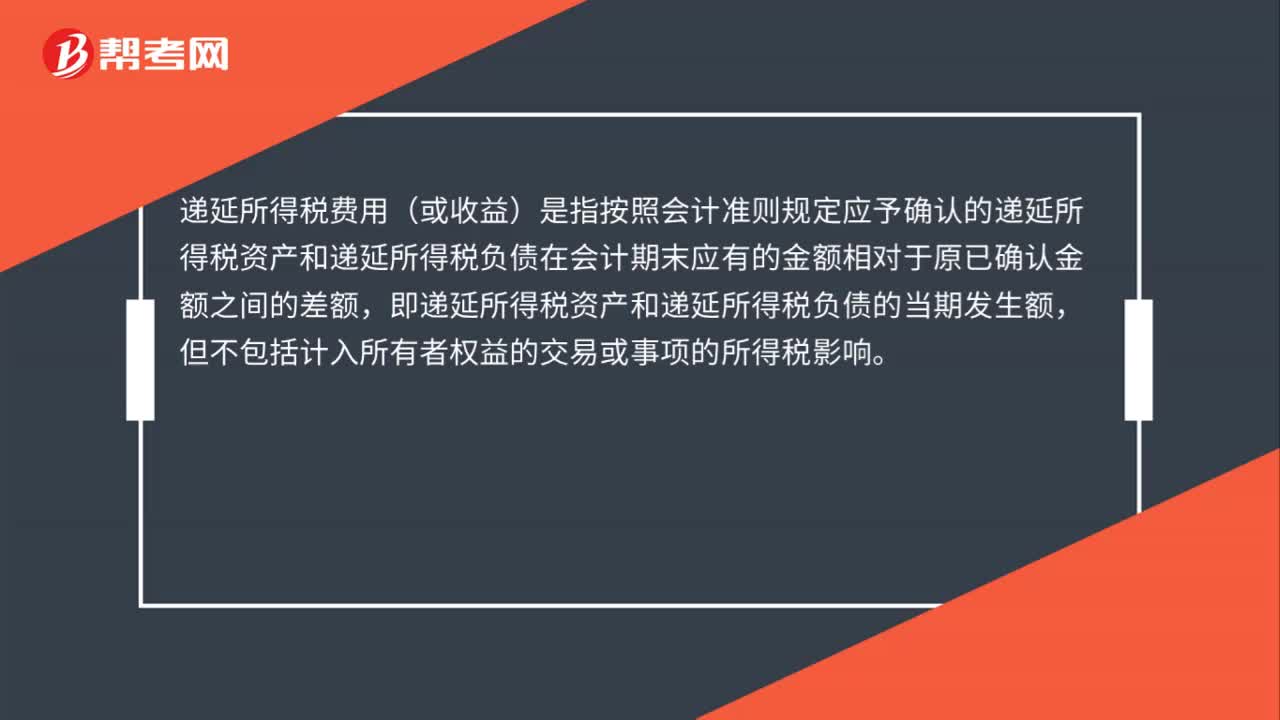

40递延所得税费用或收益是什么?:递延所得税费用或收益是什么?递延所得税费用(或收益)是指按照会计准则规定应予确认的递延所得税资产和递延所得税负债在会计期末应有的金额相对于原已确认金额之间的差额,即递延所得税资产和递延所得税负债的当期发生额,但不包括计入所有者权益的交易或事项的所得税影响。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料