下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些属于内部审计服务?会对独立性产生什么不利影响?

内部审计是“外部审计”的对称。由部门、单位内部专职审计人员进行的审计。目的在于帮助部门、单位的管理人员实行最有效的管理。

(一)内部审计活动

1.监督内部控制;

1.检查财务信息和经营信息;

2.评价经营活动的效率和效果;

3.评价对法律法规的遵守情况。

(二)内部审计服务对独立性的不利影响

如果会计师事务所人员在为审计客户提供内部审计服务时承担管理层职责,将产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

【提示】会计师事务所人员在向审计客户提供内部审计服务时不得承担管理层职责。

(三)涉及承担管理层职责的内部审计服务

涉及承担管理层职责的内部审计服务主要包括:

1.制定内部审计政策或内部审计活动的战略方针;

2.指导该客户内部审计员工的工作并对其负责;

3.决定应执行来源于内部审计活动的建议;

4.代表管理层向治理层报告内部审计活动的结果;

5.执行构成内部控制组成部分的程序;

6.负责设计、执行和维护内部控制;

7.提供内部审计外包服务,包括全部内部审计外包服务和重要内部审计外包服务,并且负责确定内部审计工作的范围。

(四)允许提供内部审计服务的情况

为避免承担管理层职责,只有在同时满足下列条件时,会计师事务所才能为审计客户提供内部审计服务:

1.审计客户承担设计、执行和维护内部控制的责任,并指定合适的、具有胜任能力的员工(最好是高级管理人员),始终负责内部审计活动;

2.客户治理层或管理层复核、评估并批准内部审计服务的工作范围、风险和频率;

3.客户管理层评价内部审计服务的适当性,以及执行内部审计发现的事项;

4.客户管理层评价并确定应当实施内部审计服务提出的建议,并对实施过程进行管理;

5.客户管理层向治理层报告注册会计师在内部审计服务中发现的重大问题和提出的建议。

(五)利用自身提供内部审计服务的结果

如果会计师事务所向审计客户提供内部审计服务,并且在财务报表审计业务中使用该服务的结果,可能导致审计项目组不能恰当评价内部审计工作,或在评价时不能保持应有的职业怀疑态度,这将因自我评价产生不利影响。

(六)不得向属于公众利益实体的审计客户提供内部审计服务

在审计客户属于公众利益实体的情况下,会计师事务所不得提供与下列方面有关的内部审计服务:

1.与财务报告相关的内部控制;

2.财务会计系统;

3.对被审计财务报表具有重大影响的金额或披露。

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。

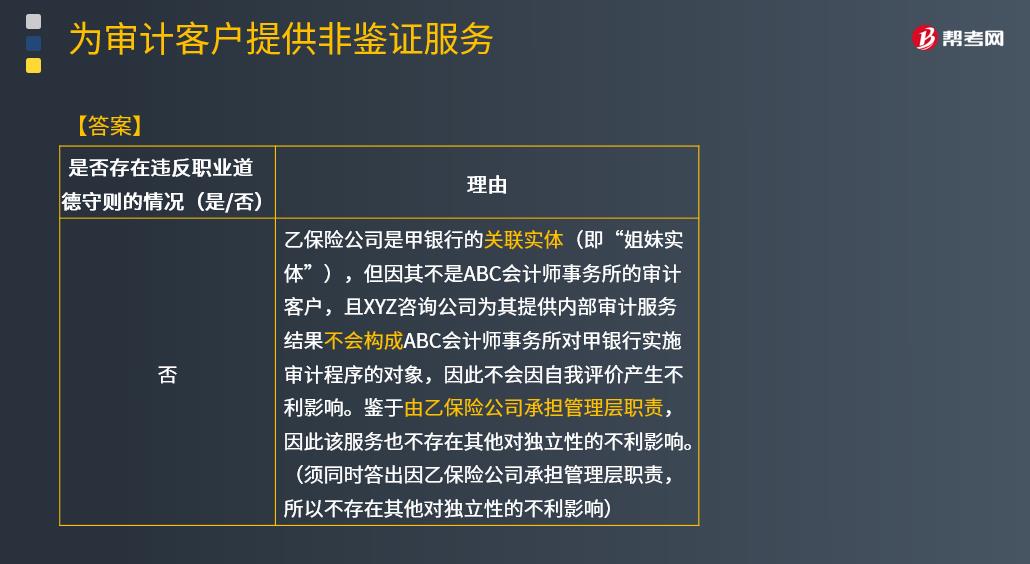

【例题·简答题】甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2018年度财务报表执行审计的过程中存在下列事项:

乙保险公司与甲银行均为丙公司的重要子公司。乙保险公司于2018年2月聘请XYZ咨询公司为其提供与财务会计系统相关的内部审计服务,并由乙保险公司承担管理层职责。乙保险公司及丙公司不是ABC会计师事务所的审计客户。

【要求】针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

【答案】

是否存在违反职业道德守则的情况(是/否):否

理由:乙保险公司是甲银行的关联实体(即“姐妹实体”),但因其不是ABC会计师事务所的审计客户,且XYZ咨询公司为其提供内部审计服务结果不会构成ABC会计师事务所对甲银行实施审计程序的对象,因此不会因自我评价产生不利影响。鉴于由乙保险公司承担管理层职责,因此该服务也不存在其他对独立性的不利影响。(须同时答出因乙保险公司承担管理层职责,所以不存在其他对独立性的不利影响)

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料