下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对于当期发生的重大会计差错,调整当期相关项目的金额

B、对于发现的以前年度影响损益的重大会计差错,应当调整发现当期的期初留存收益

C、对于比较会计报表期间的重大会计差错,编制比较会计报表时应调整各该期间的净损益及其他相关项目

D、对于年度资产负债表日至财务报告批准报出日发现的报告年度的重大会计差错,作为资产负债表日后调整事项处理

52

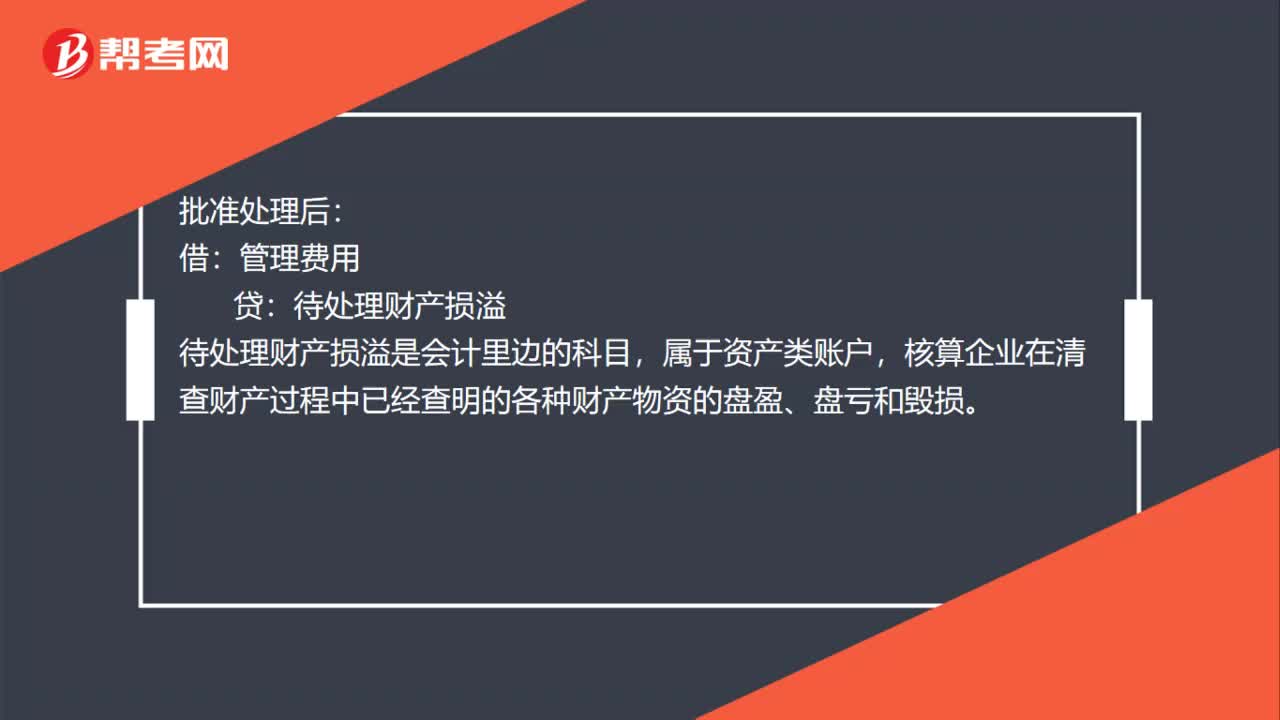

52计量差错引起的原材料盘亏会计分录是什么?:计量差错引起的原材料盘亏会计分录是什么?计量差错引起的原材料盘亏计入管理费用科目中,具体会计分录如下,批准处理前:待处理财产损溢:原材料:批准处理后:借,管理费用,贷。待处理财产损溢待处理财产损溢是会计里边的科目属于资产类账户核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损

108

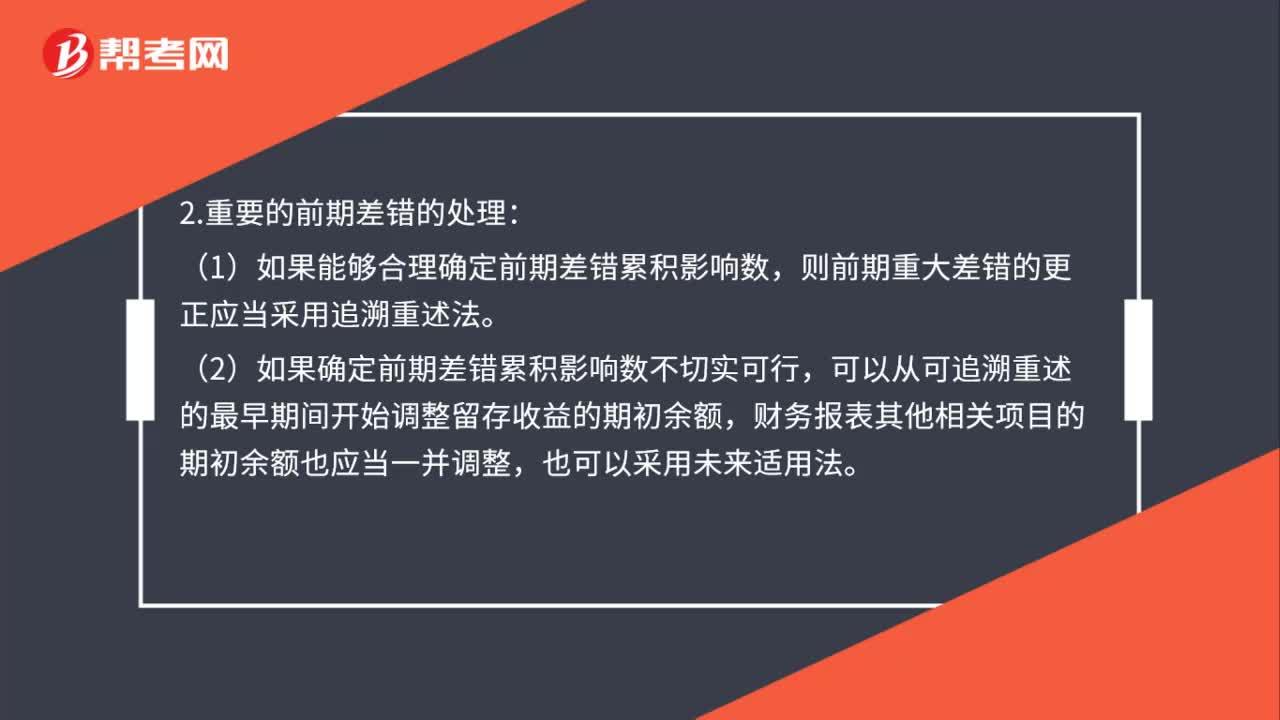

108前期差错更正会计上如何处理?:1.不重要的前期差错的会计处理:企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。(1)如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。(2)如果确定前期差错累积影响数不切实可行,3.前期重大差错的调整结束后,对于比较财务报表期间的前期重大差错,应调整各该期间的净损益和其他相关项目;(2)对于比较财务报表期间以前的前期重大差错。

79

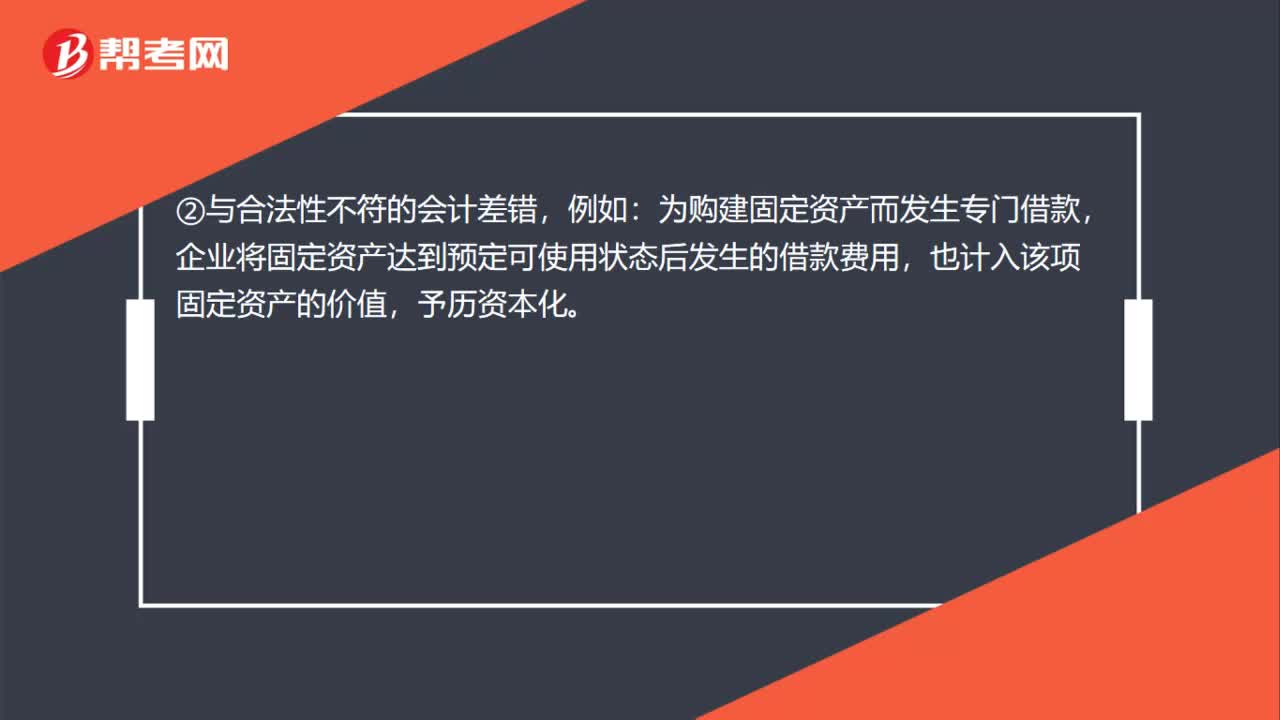

79产生会计差错原因是什么?:产生会计差错原因是什么?与补充确认标准不符的会计差错有:①与真实性不符的会计差错如企业对某项建造合同本应按建谴合同规定的方法确认营业收入,但该企业按确认商品销售收入的方法确认收入。②与合法性不符的会计差错,企业将固定资产达到预定可使用状态后发生的借款费用,由于会计计量环节形成的会计差错:①与实物数量不符的会计差错:导致期末存货出现盘盈或盘亏现象,从而便会计报表发生错报。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料