下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

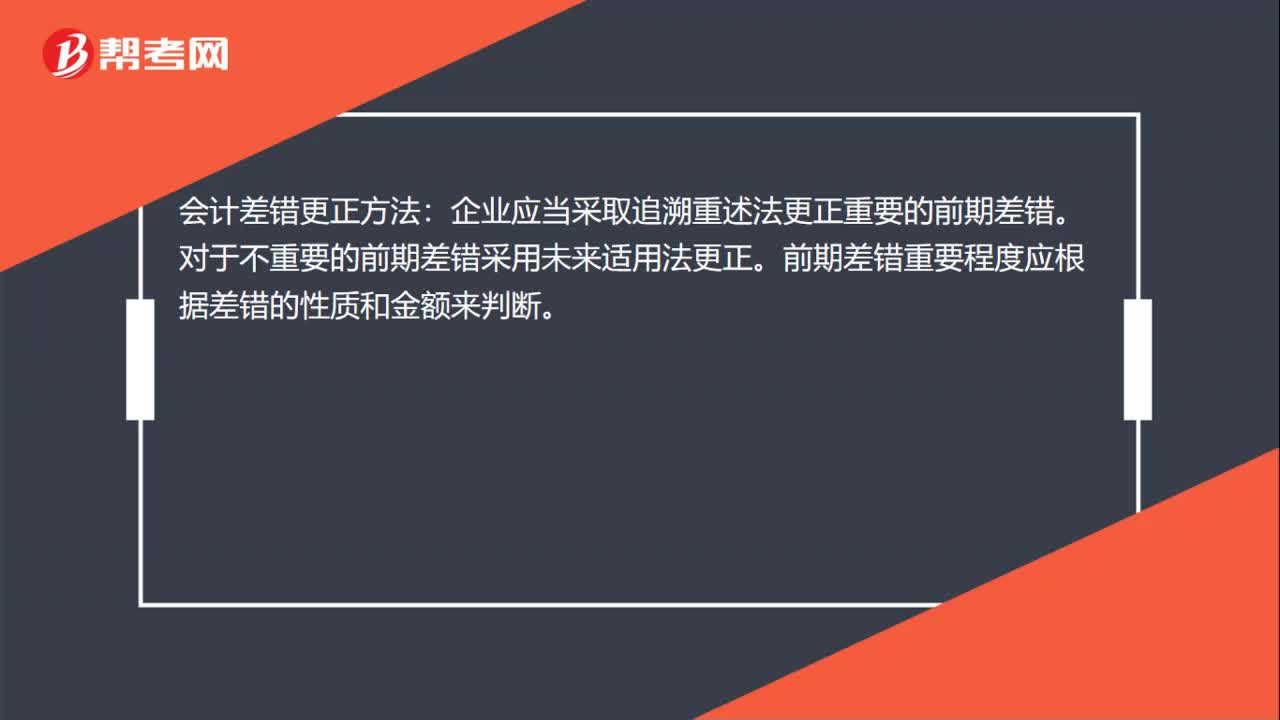

00:25会计差错更正方法是什么?:会计差错更正方法:企业应当采取追溯重述法更正重要的前期差错。对于不重要的前期差错采用未来适用法更正。前期差错重要程度应根据差错的性质和金额来判断。

00:17

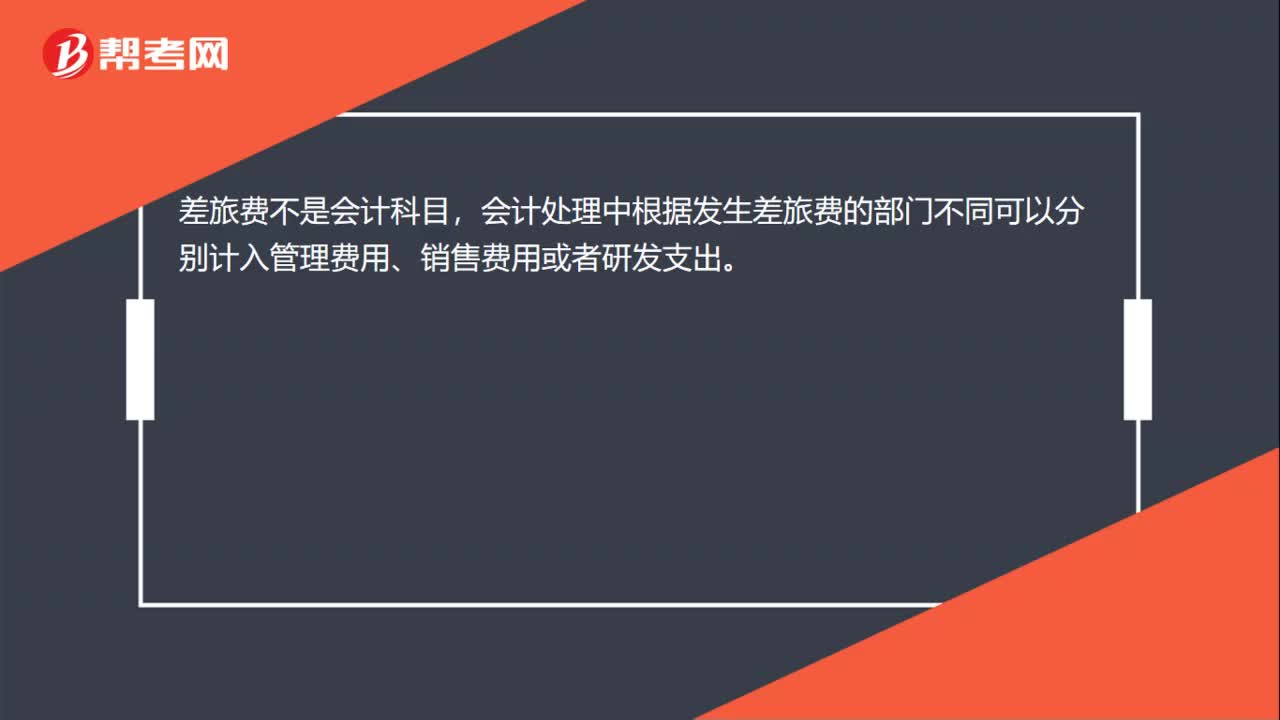

00:17差旅费属于什么会计科目?:差旅费属于什么会计科目?差旅费不是会计科目,会计处理中根据发生差旅费的部门不同可以分别计入管理费用、销售费用或者研发支出。

00:39

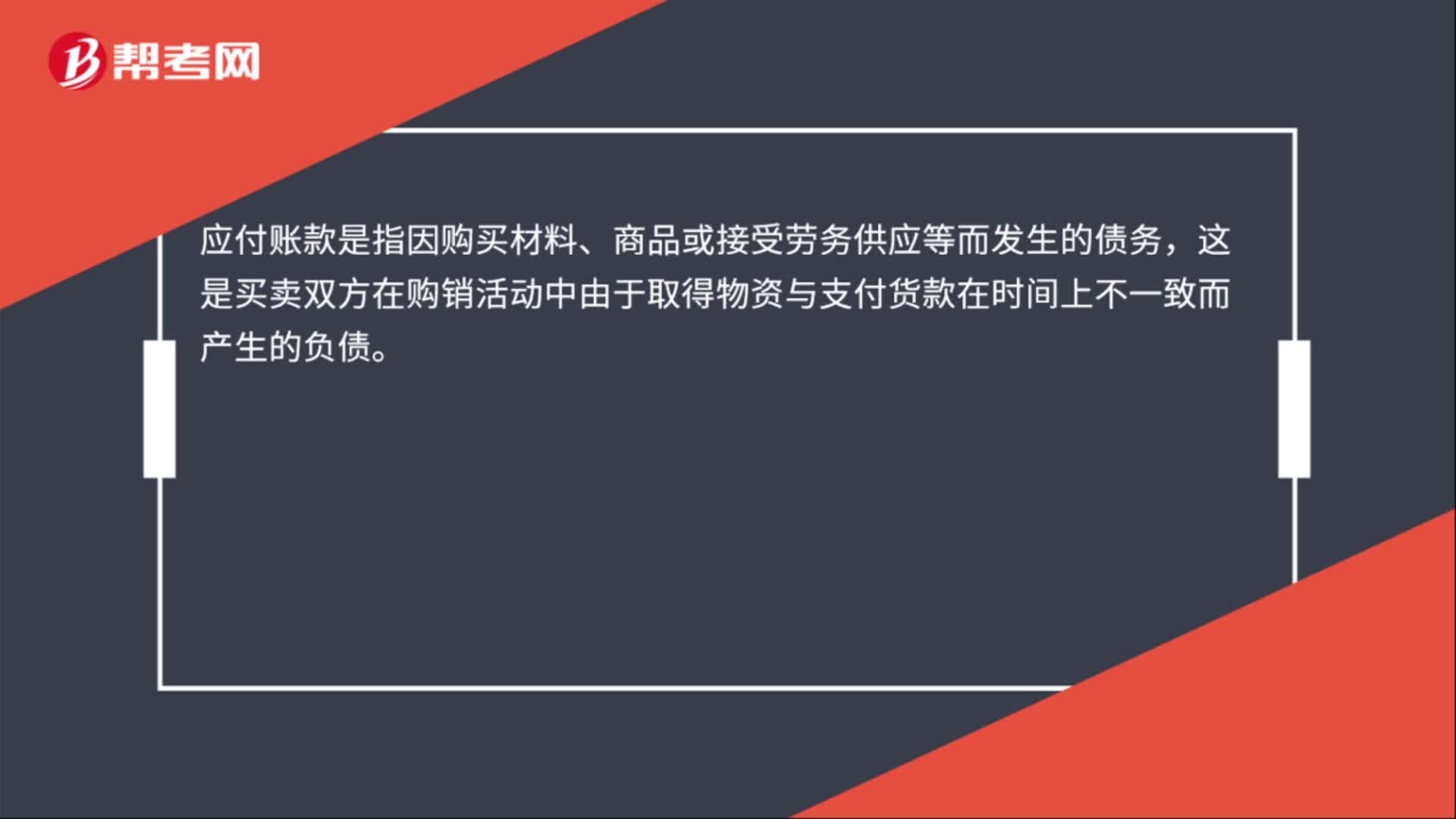

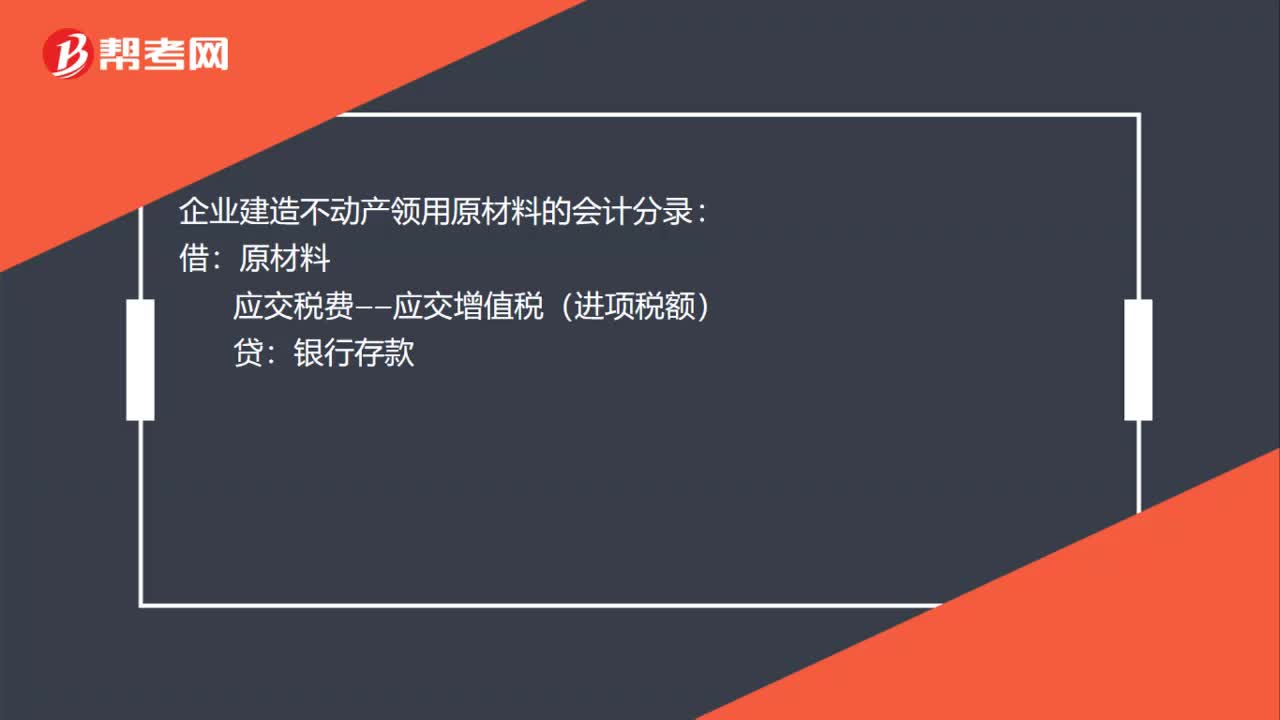

00:39企业建造不动产领用原材料的会计分录是什么?:企业建造不动产领用原材料的会计分录:原材料:应交税费——应交增值税(进项税额):银行存款借在建工程贷原材料应交税费——应交增值税(进项税额转出)

01:28

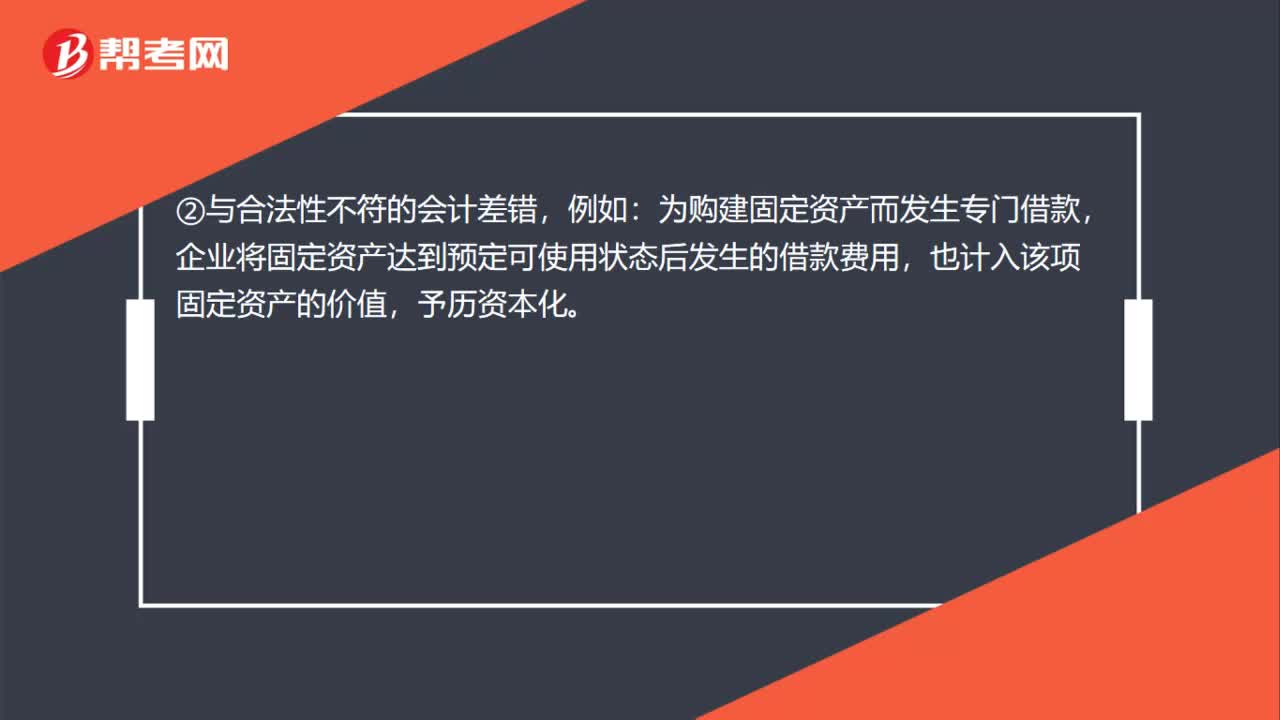

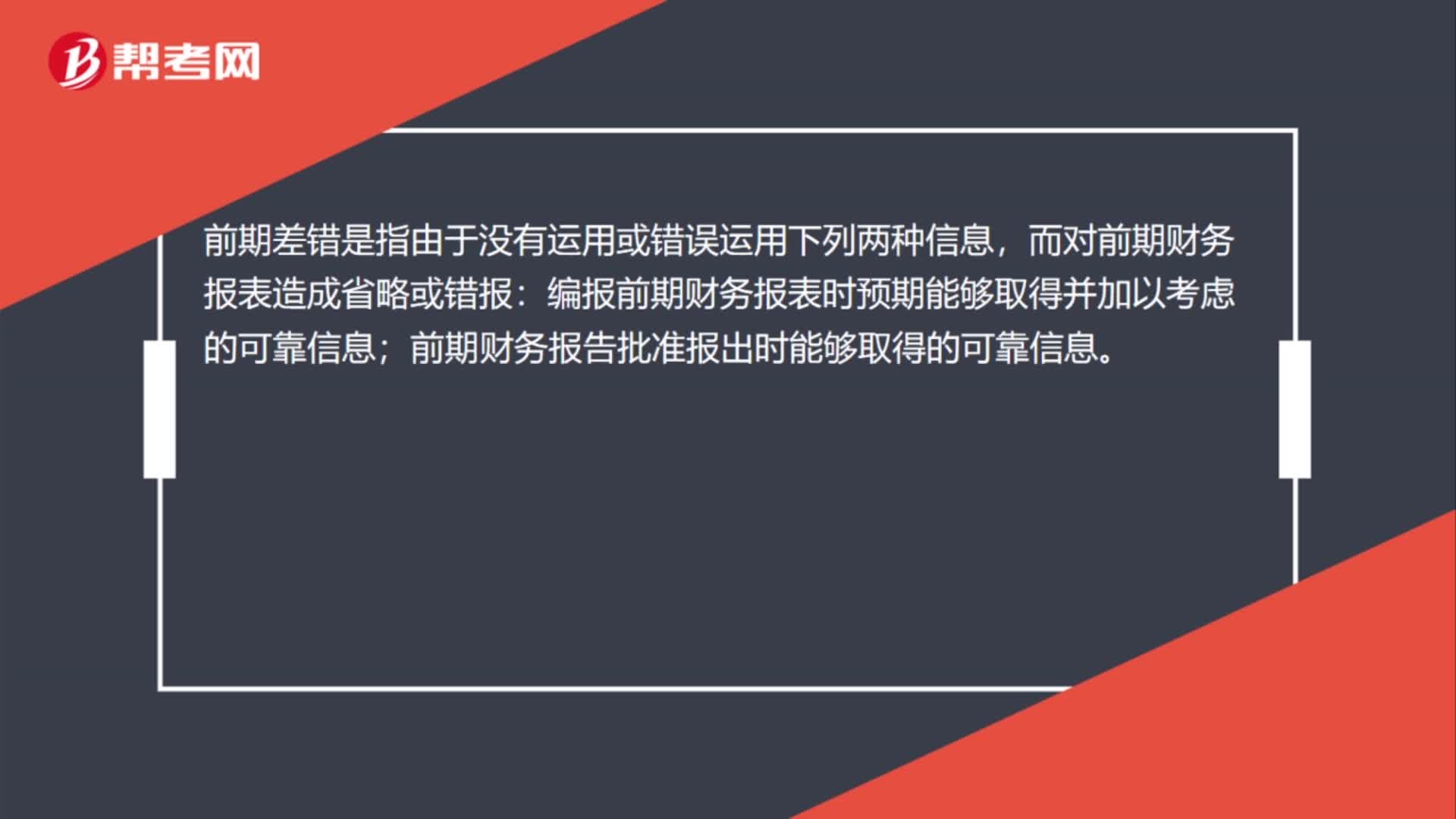

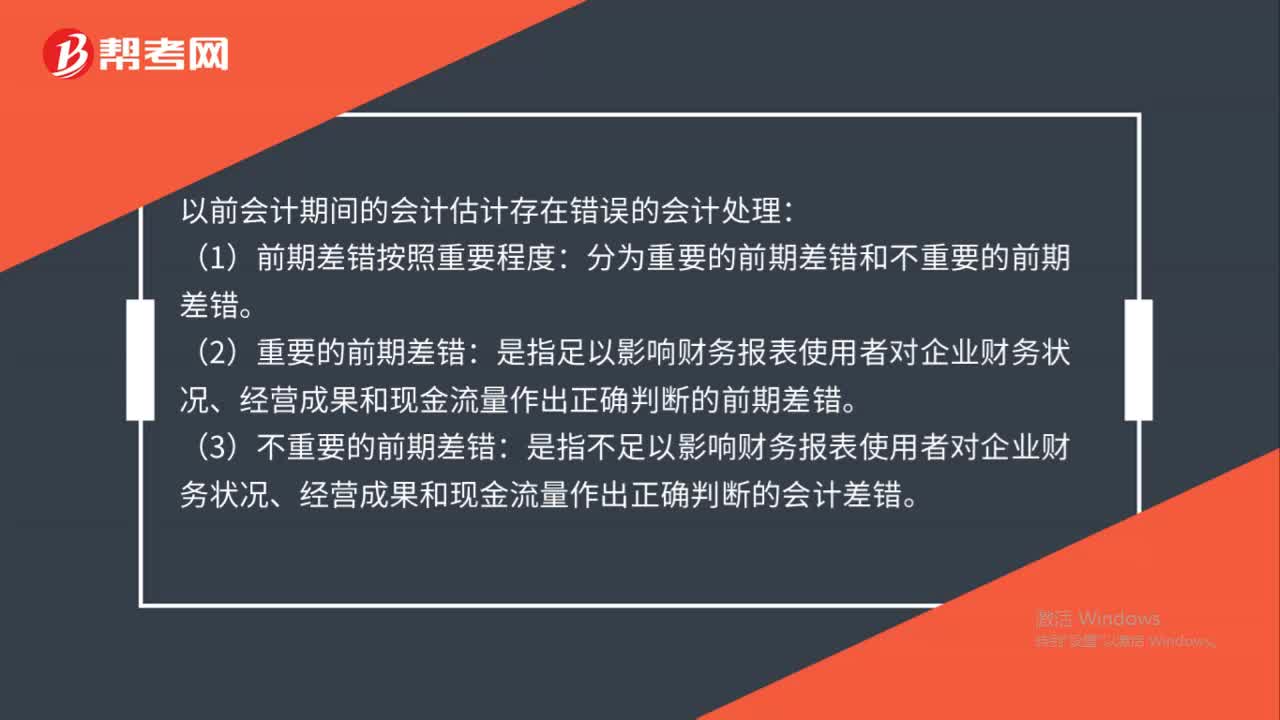

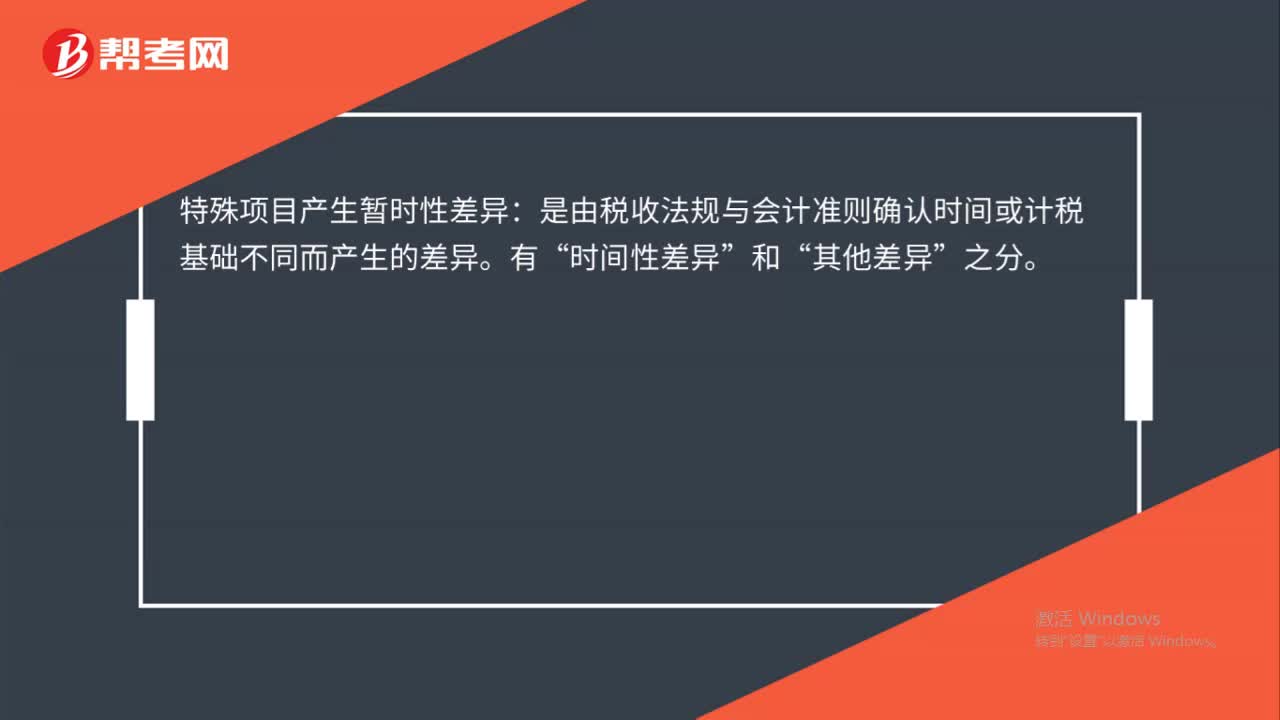

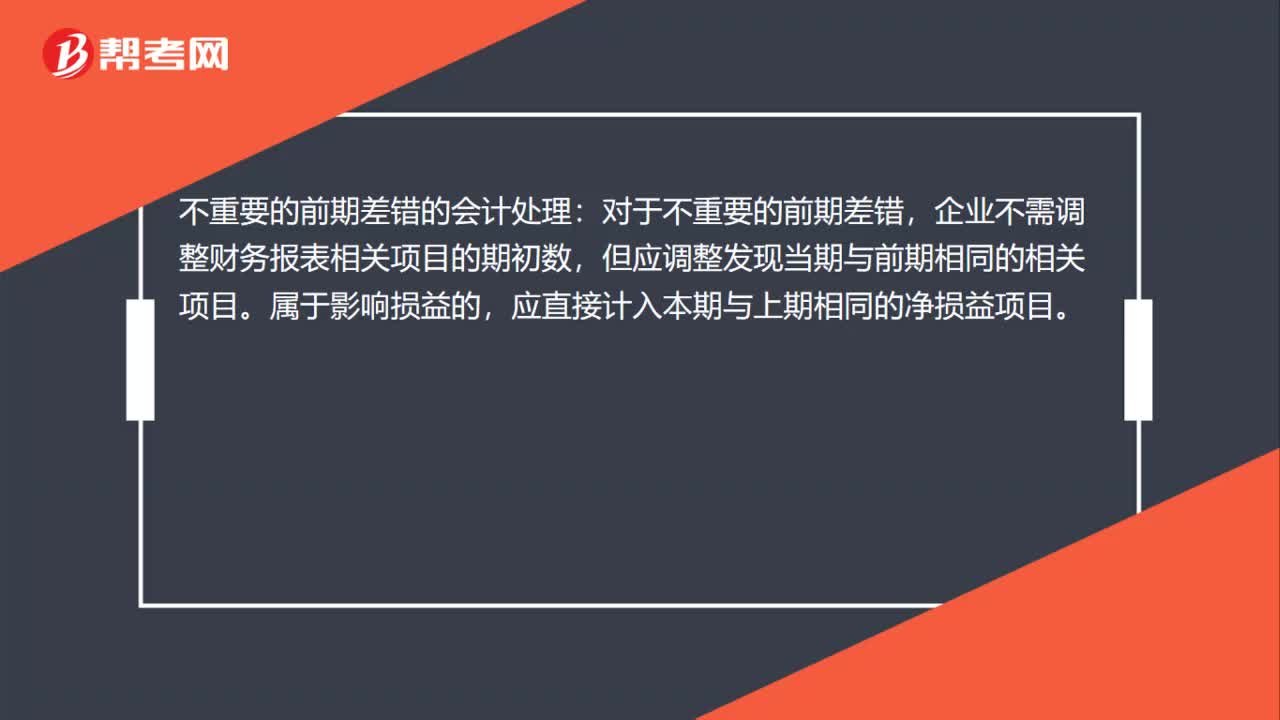

01:28前期差错更正的会计处理是什么?:前期差错更正的会计处理:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。不重要的前期差错的会计处理:对于不重要的前期差错,企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。应直接计入本期与上期相同的净损益项目。重要的前期差错的处理:如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。如果确定前期差错累积影响数不切实可行。

01:26

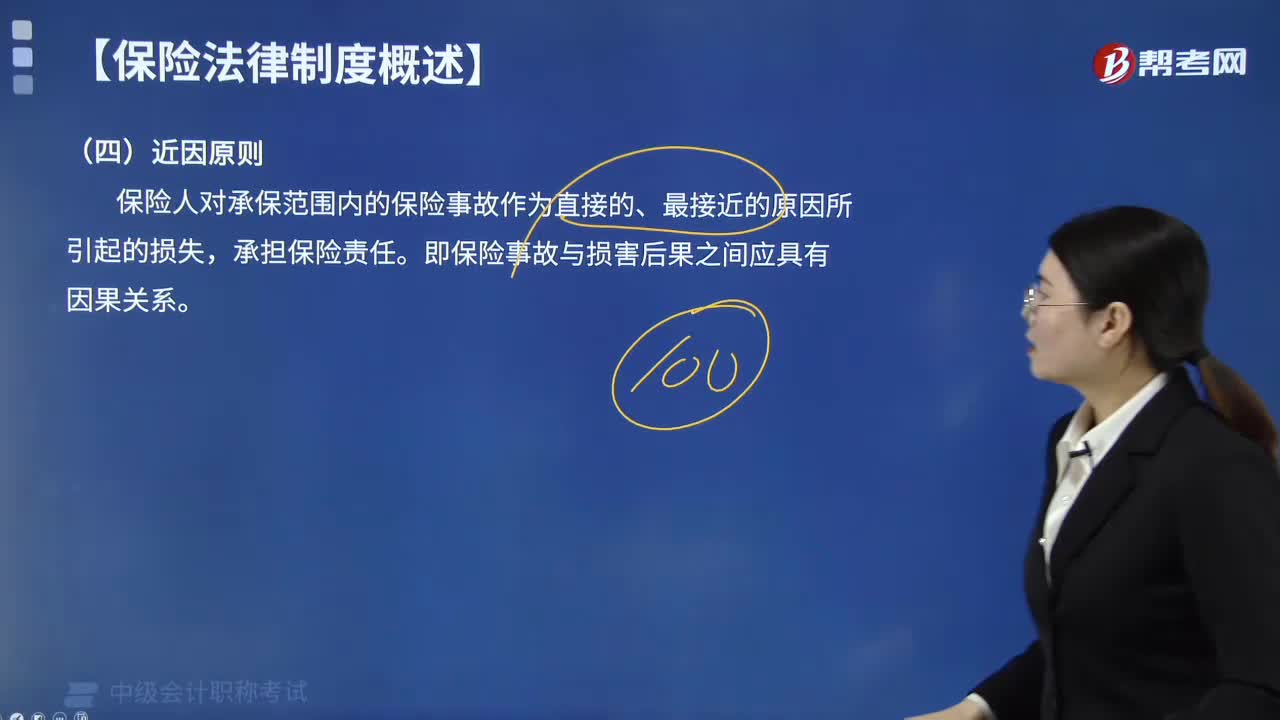

01:26什么是保险法中的近因原则?:近因原则是指保险人对承保范围内的保险事故作为直接的、最接近的原因所引起的损失,即保险事故与损害后果之间应具有因果关系。此处的近因并非是指时间上最接近损失的原因,【例题·单选题】近因原则是保险人对于承保范围的保险事故作为直接的、最接近的原因引起的损失承担保险责任,而对于承保范围以外的原因造成的损失不负赔偿责任。而是取决于导致保险标损失的风险事故是否在承保范围内,如果存在多个原因导致损失。

00:46

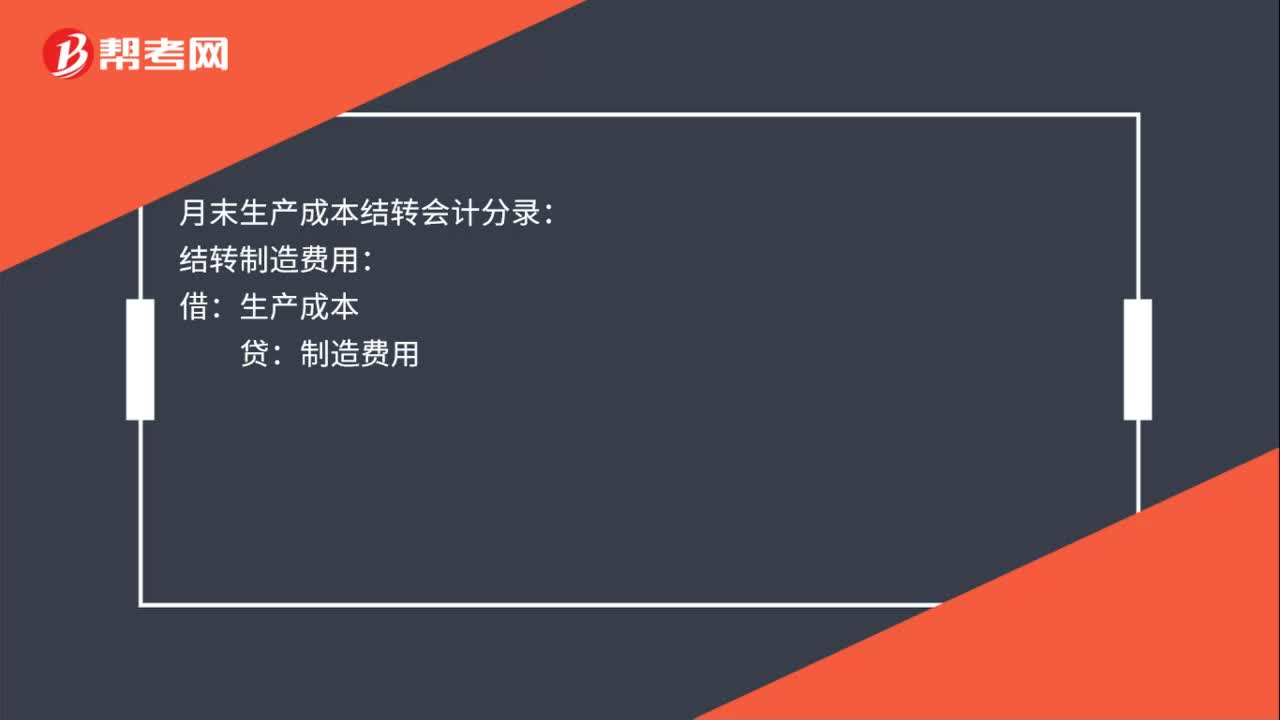

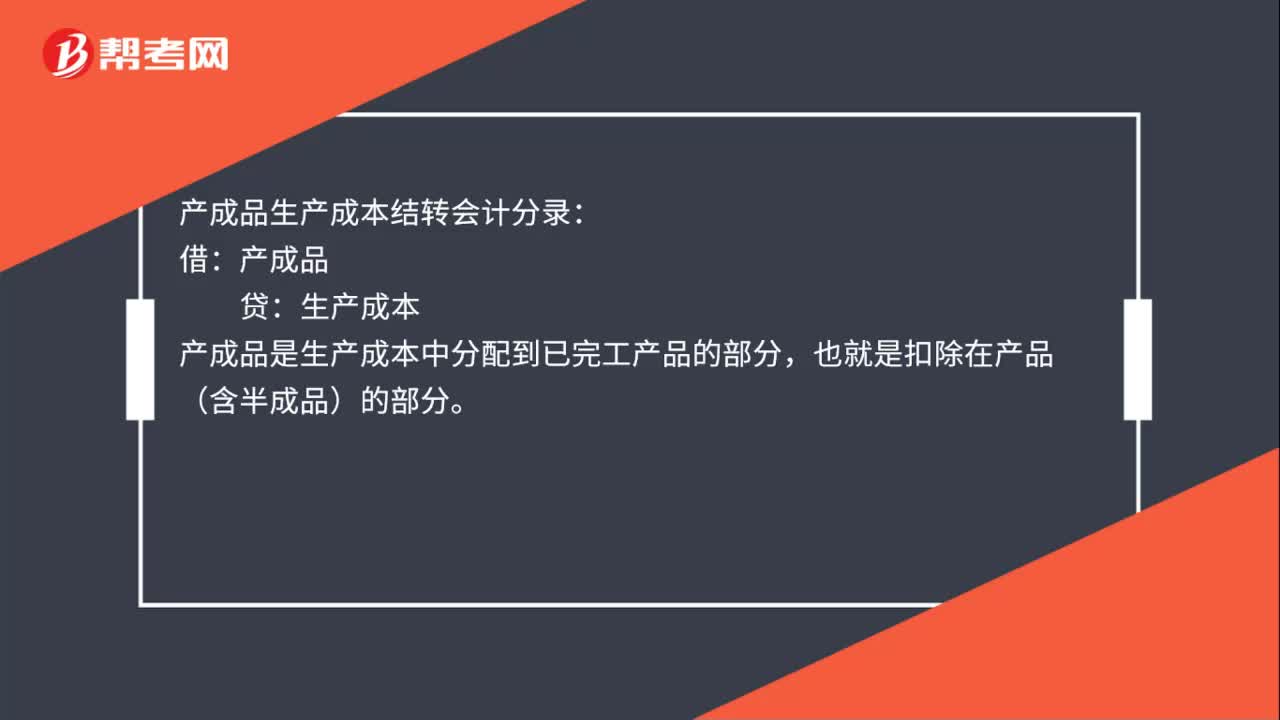

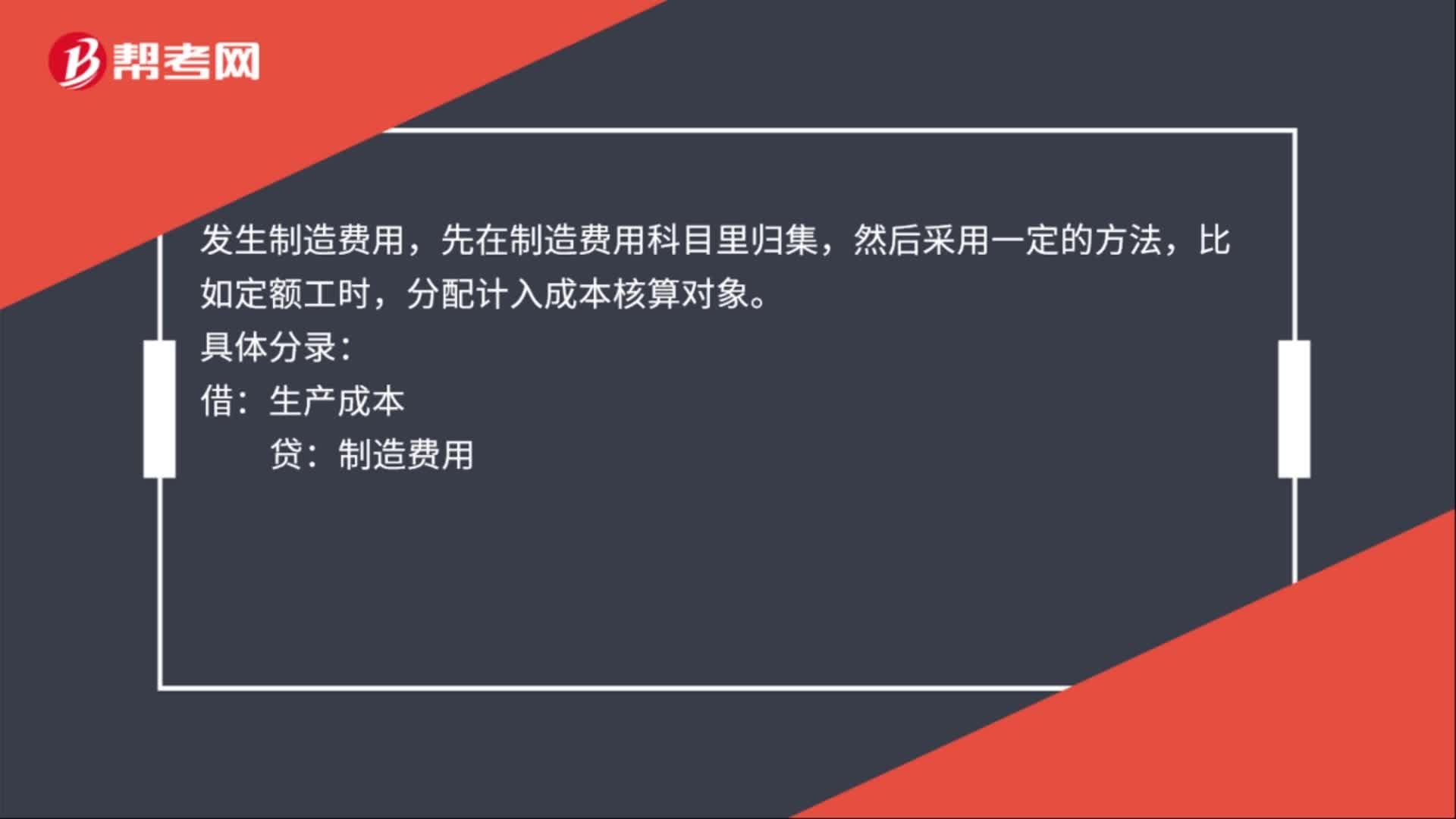

00:46制造费用结转生产成本的会计分录是什么?:制造费用结转生产成本的会计分录:发生车间管理人员工资:应付职工薪酬,发生制造费用,先在制造费用科目里归集,然后采用一定的方法。比如定额工时:分配计入成本核算对象:具体分录:生产成本:制造费用产品完工入库借库存商品贷生产成本

00:58

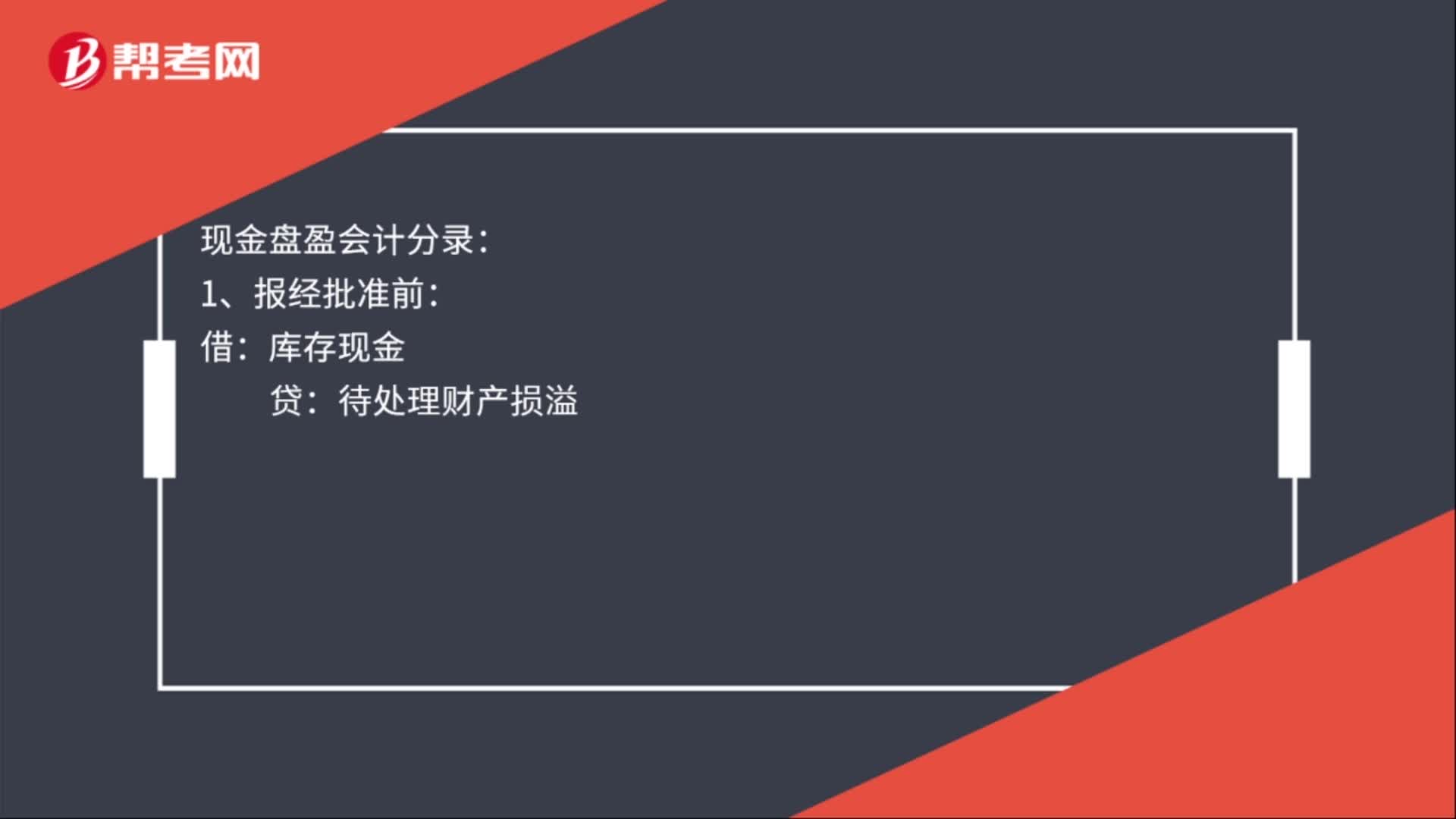

00:58无法查明原因的现金溢余计入什么科目?:无法查明原因的现金溢余计入什么科目?企业发生现金溢余时,如果属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。现金盘盈会计分录:1、报经批准前:库存现金:2、报经批准后:(1)属于支付给有关人员或单位的:待处理财产损溢:其他应付款(2)属于无法查明原因的借待处理财产损溢贷营业外收入

00:27

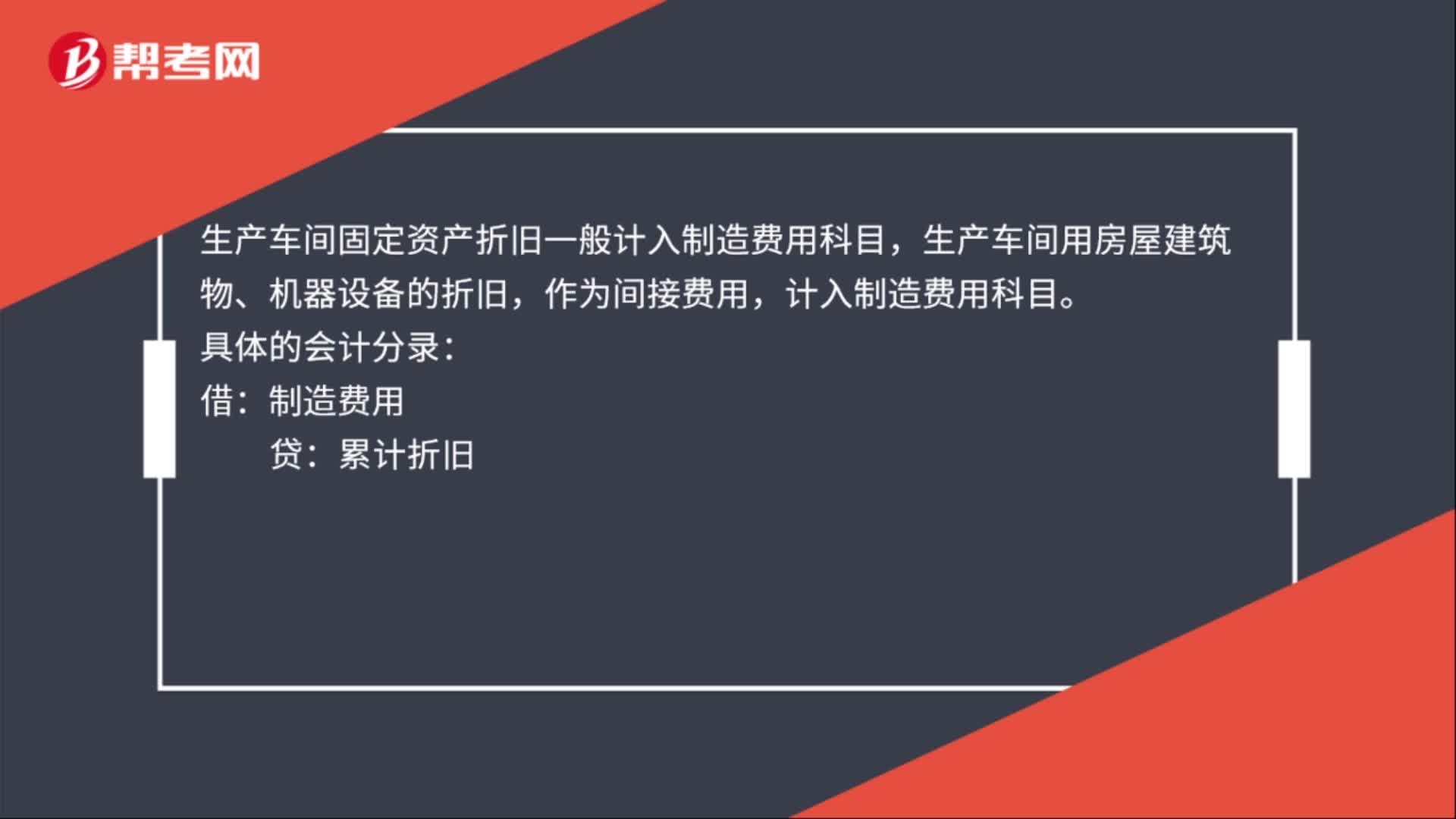

00:27生产车间计提折旧分录是什么?:生产车间计提折旧分录是什么?生产车间固定资产折旧一般计入制造费用科目,生产车间用房屋建筑物、机器设备的折旧,作为间接费用,计入制造费用科目。具体的会计分录:借:制造费用:贷累计折旧

01:10

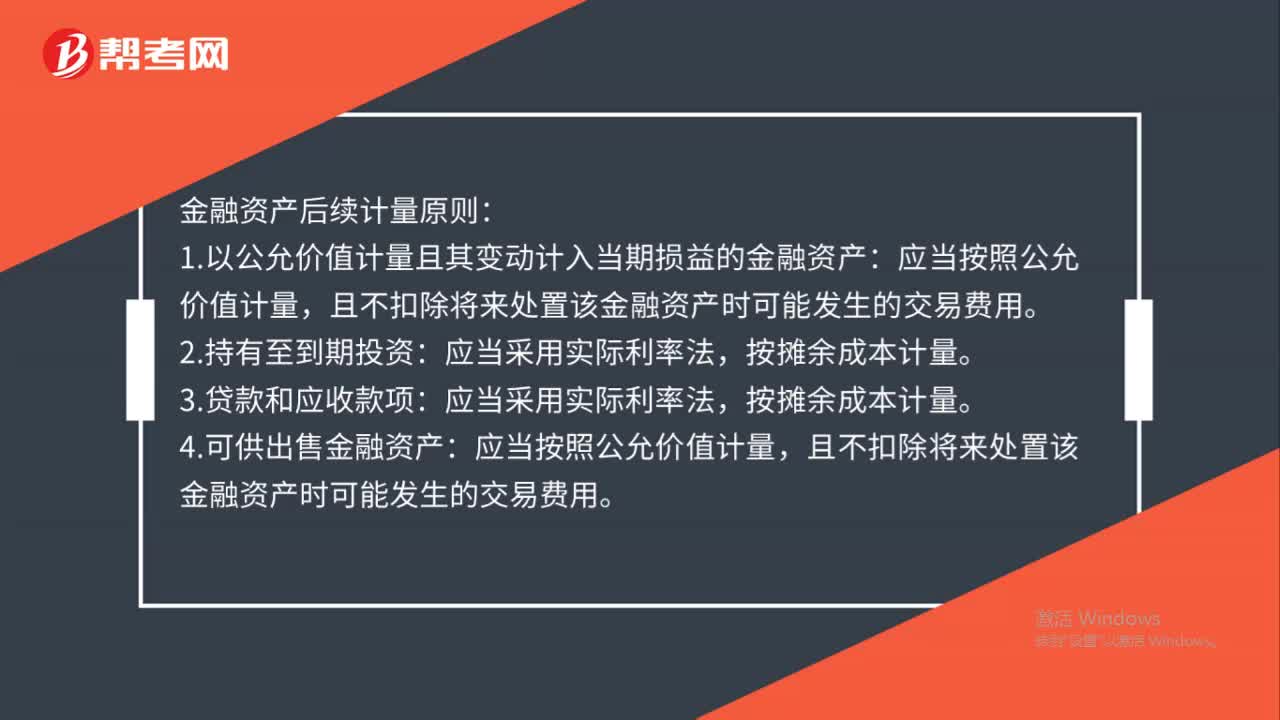

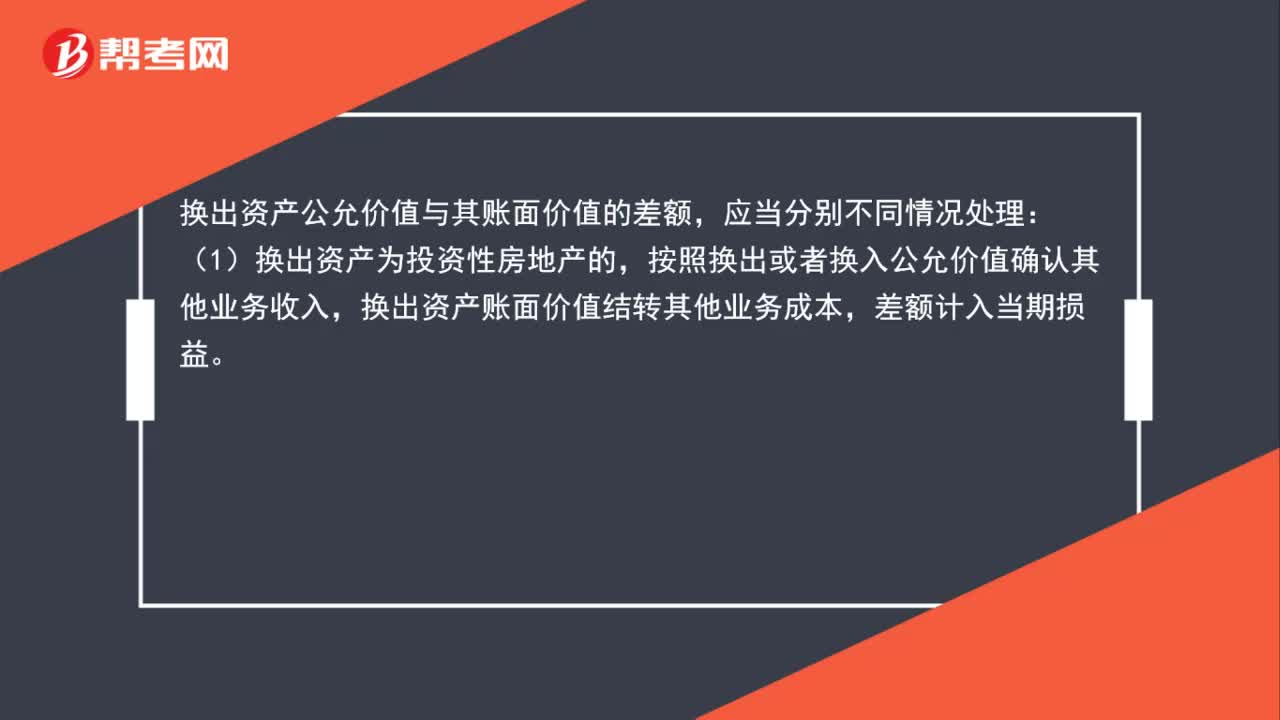

01:10换出资产的公允价值和账面价值差额的会计处理是什么?:换出资产的公允价值和账面价值差额的会计处理是什么?应当分别不同情况处理:(1)换出资产为投资性房地产的,按照换出或者换入公允价值确认其他业务收入,换出资产账面价值结转其他业务成本,差额计入当期损益。(2)换出资产为固定资产、无形资产的,换出资产公允价值与其账面价值的差额,计入资产处置损益。(3)换出资产为长期股权投资、可供出售金融资产的,换出资产公允价值与其账面价值的差额,计入投资收益。

00:24

00:24权责发生制的原则是什么?:权责发生制的原则是什么?权责发生制的原则也称应计基础,是指以是滞取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

01:09

01:09提高产品单价降低企业整体风险的原因是什么?:提高产品单价降低企业整体风险的原因是什么?总杠杆系数=边际贡献(边际贡献-固定成本-利息)=1+(固定成本+利息)(边际贡献-固定成本-利息),边际贡献=销量×(单价-单位变动成本),提高单价,边际贡献增大,边际贡献和总杠杆系数是反向变动关系,总杠杆系数减小。降低企业整体风险

00:58

00:58中级会计报名信息填错怎么办?:中级会计报名考生填报相关信息时,务必认真细致,确保准确无误。如果发现错误,请及时更正。有关更正时限和要求如下:1.资格审核前,可自行登陆系统更正。2.资格审核后至缴费前,可至审核点申请更正处理。3.缴费后,考生发现信息错误,可向报考地区考试管理机构申请修改。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日