下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

300000

50

50公司注销一定要清算吗?:公司注销一定要清算吗?公司注销必须要清算报告,清算报告需要准备《备案确认申请书》,注销必须要登报。根据《中华人民共和国公司法》第一百八十八条的规定:公司清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

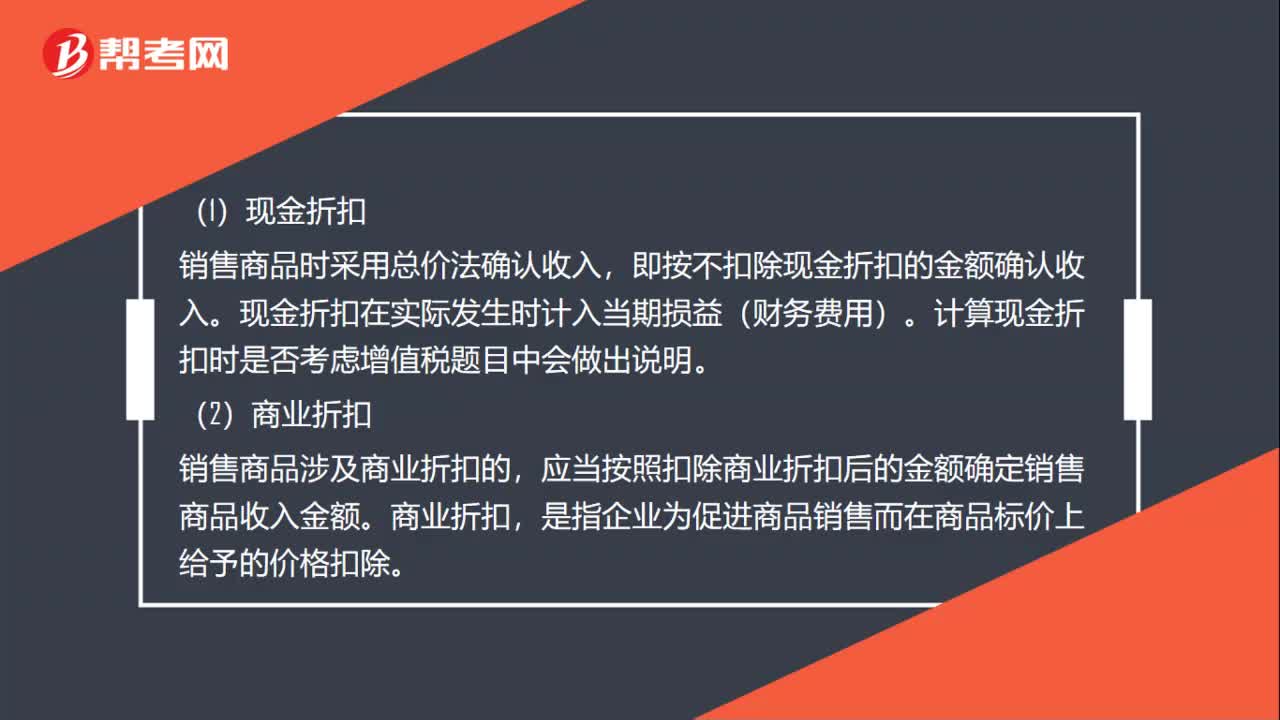

67

67销售商品涉及折扣折让怎么核算?:销售商品涉及折扣折让怎么核算?销售商品时采用总价法确认收入。即按不扣除现金折扣的金额确认收入。现金折扣在实际发生时计入当期损益(财务费用)。销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。是指企业为促进商品销售而在商品标价上给予的价格扣除,销售折让是指企业因售出商品的质量不合格等原因而在售价上给予的减让,企业已经确认销售商品收入的售出商品发生销售折让的。

75

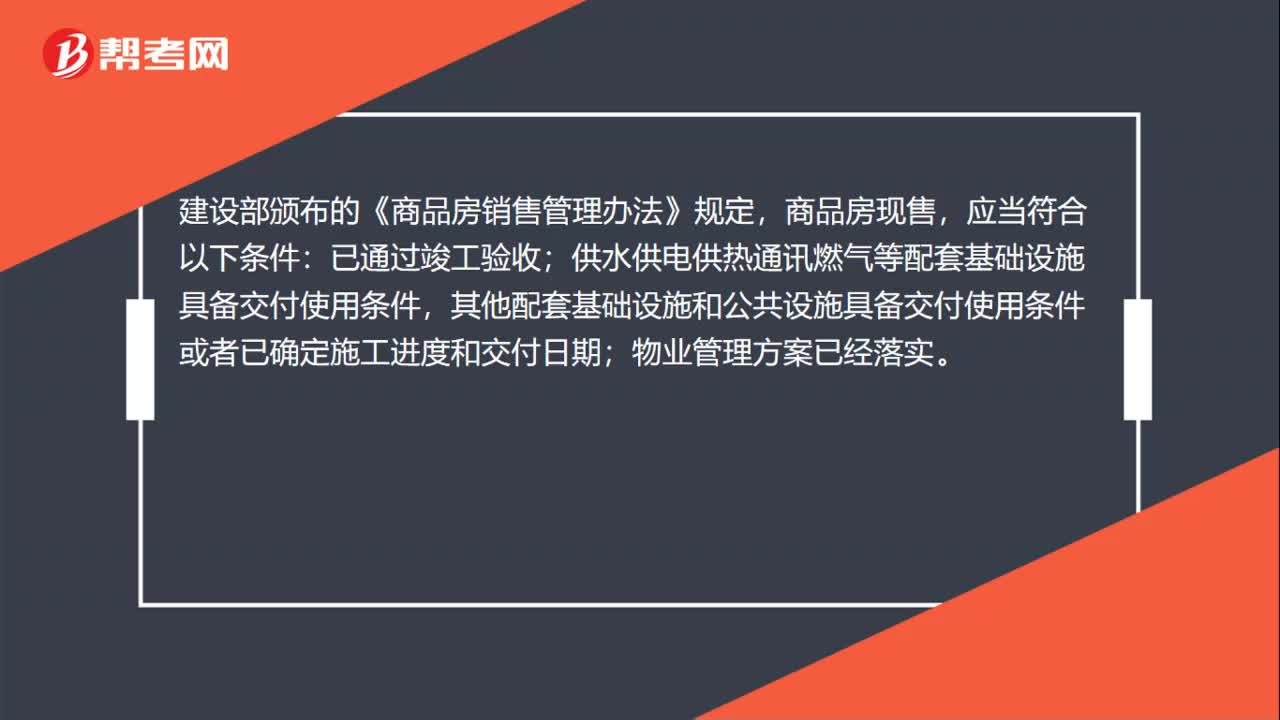

75商品房销售管理办法有哪些?:商品房销售管理办法有哪些?建设部《商品房销售管理办法》第八条,房地产开发企业应当在商品房现售之前,将房地产开发项目手册以及符合商品房现售条件的有关证明文件报送房地产开发主管部门备案。建设部颁布的《商品房销售管理办法》规定,其他配套基础设施和公共设施具备交付使用条件或者已确定施工进度和交付日期;商品房销售时,房地产开发企业和买售人应当订立书面商品房买卖合同。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料