下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、判断一项错报对财务报表是否重大,应当考虑对个别特定财务报表使用者产生的影响

37

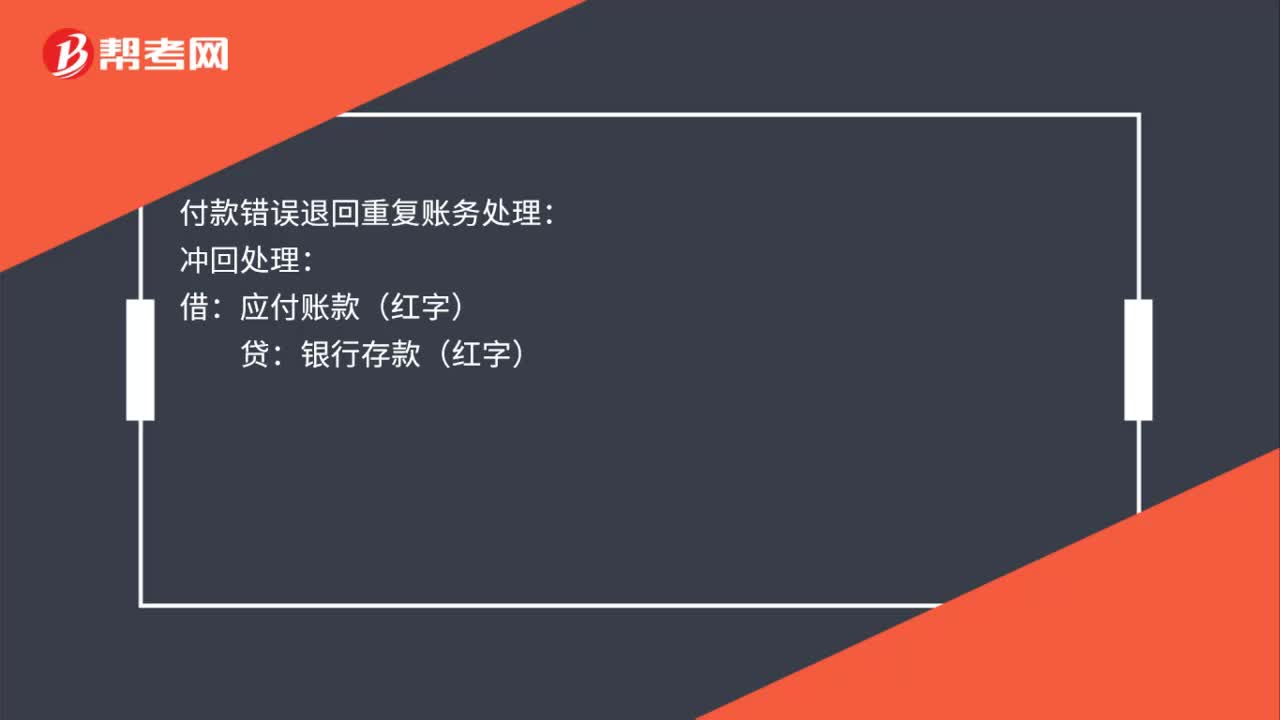

37付款错误退回重复的账务处理怎么做?:付款错误退回重复的账务处理怎么做?付款错误退回重复账务处理:冲回处理:应付账款(红字):银行存款(红字):正确的重新入账:借应付账款贷银行存款

209

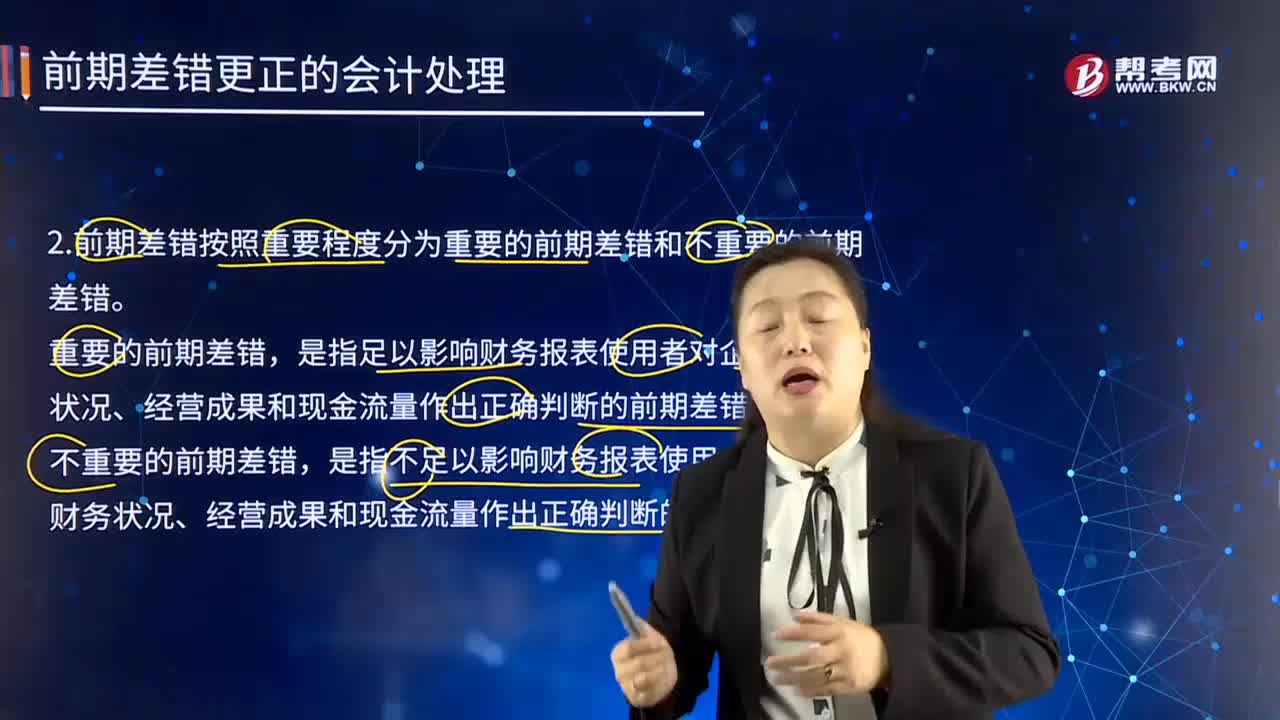

209怎样理解重要前期差错和不重要的前期差错?:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。是指不足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的会计差错。(1)不重要的前期差错的会计处理,如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。

39

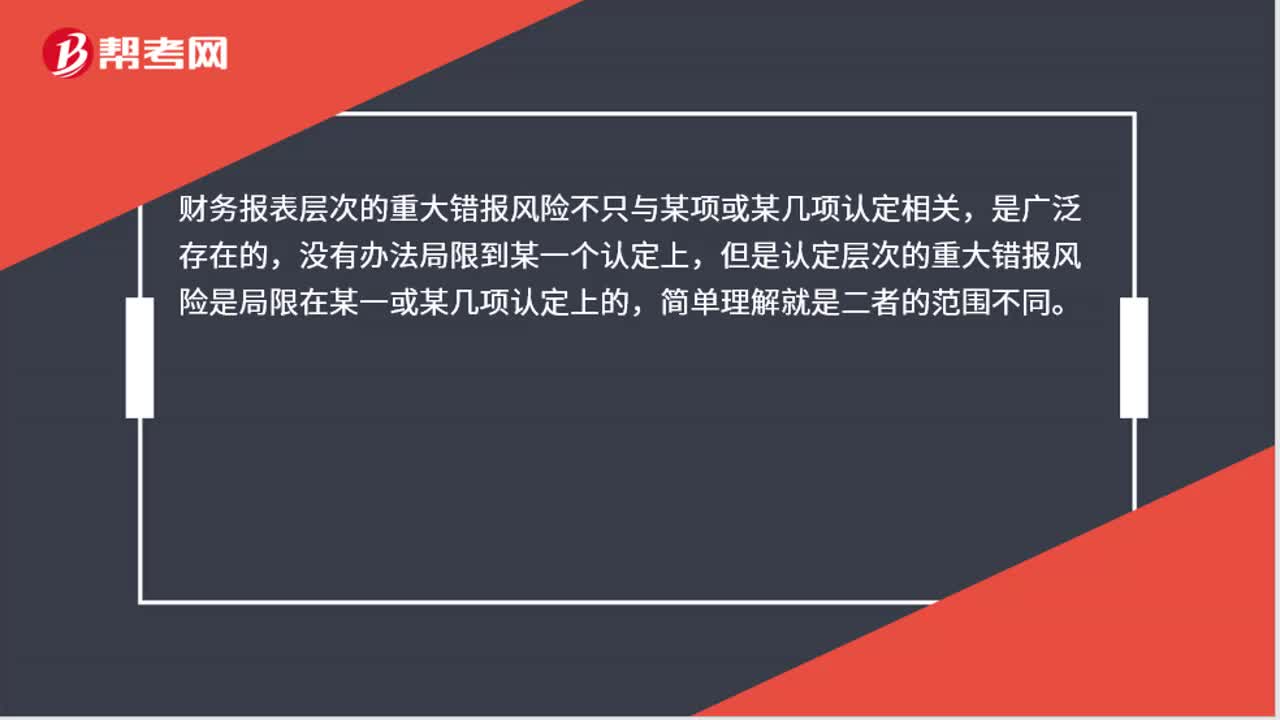

39如何理解财务报表层次和认定层次的重大错报风险?:如何理解财务报表层次和认定层次的重大错报风险?务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料