下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

3年

219

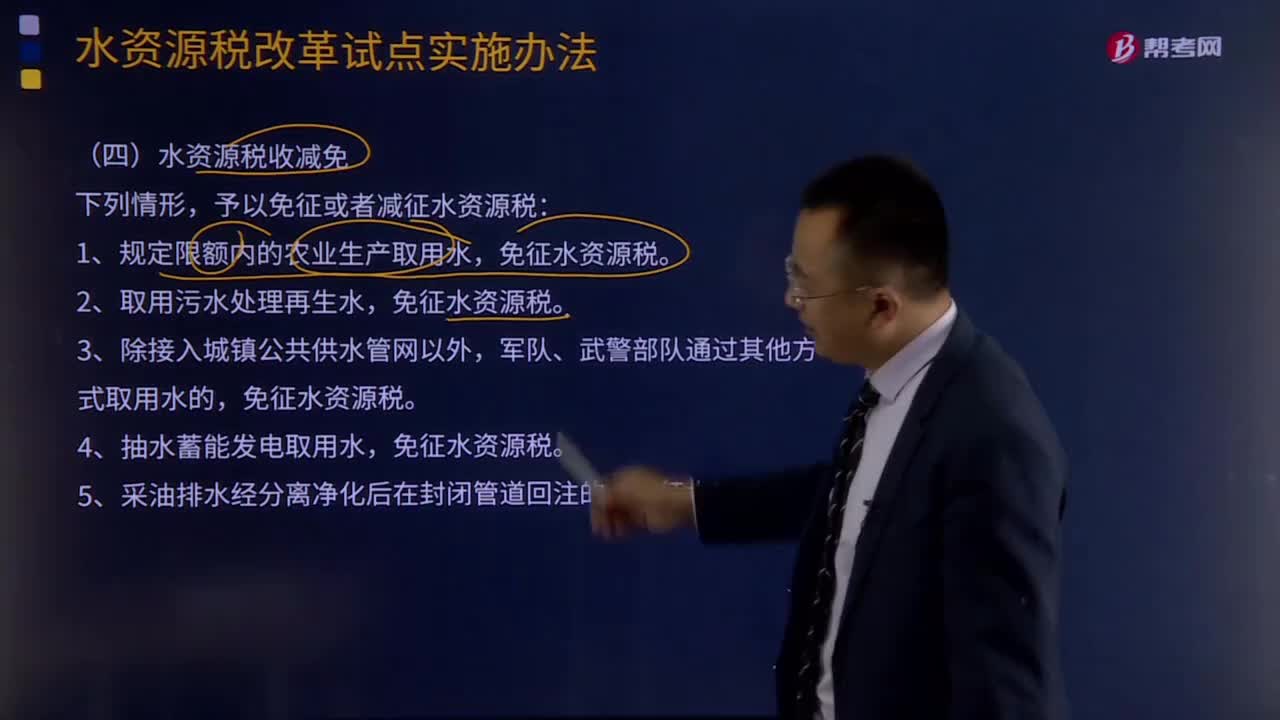

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

33

33一般纳税人减免教育费附加吗?:一般纳税人减免教育费附加吗?只要是应纳税的销售额或营业额不超过规定金额的所有纳税人都可以享受此优惠政策。能否减免主要看销售额是否超过10万元,与是否缴纳增值税没有必须联系,即使销售额在3万元—10万元之间,不能免增值税的,也可以免征教育费附加、地方教育附加。

38

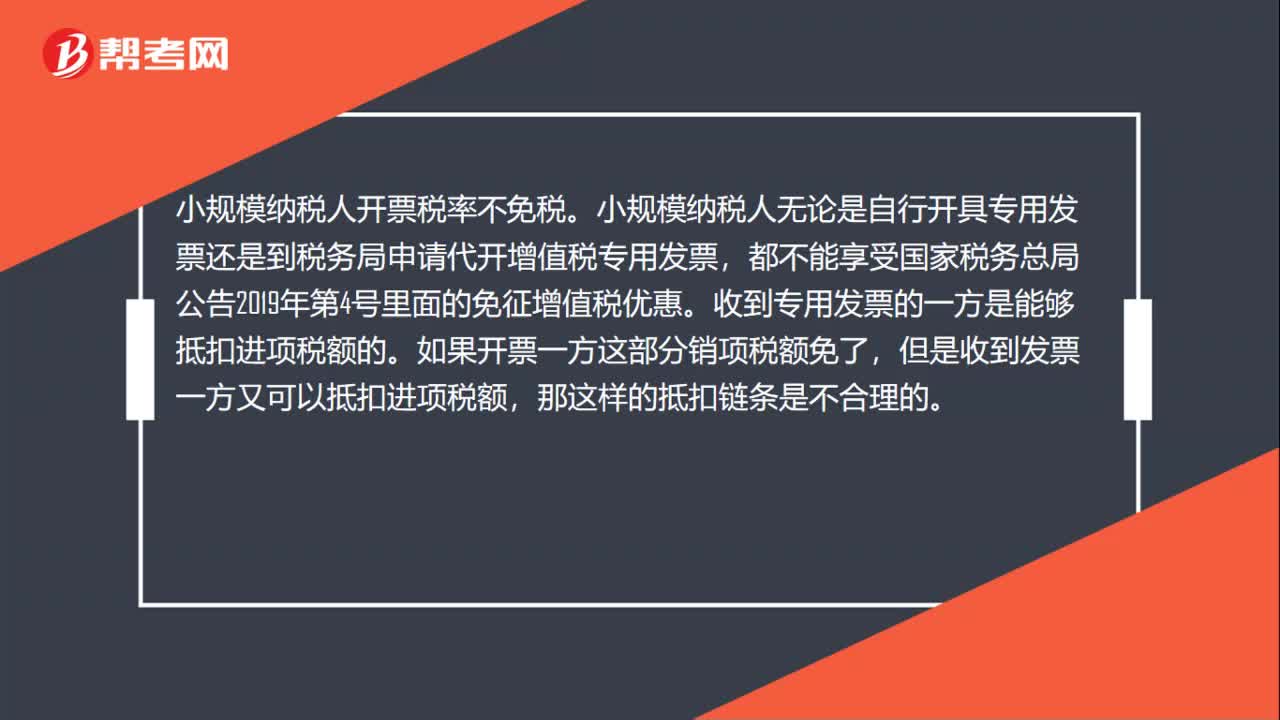

38小规模纳税人开票税率免税吗?:小规模纳税人开票税率不免税。小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料