下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、调整留存收益500万元

28

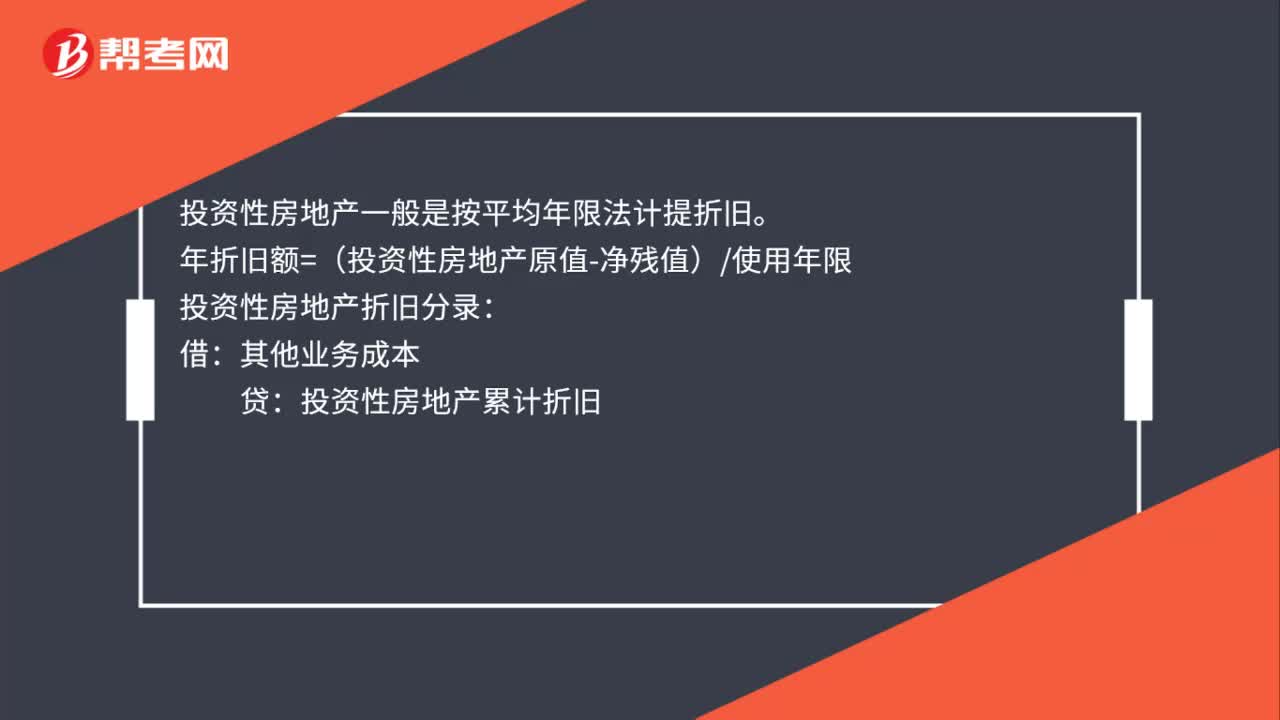

28投资性房地产折旧计算公式是什么?:投资性房地产折旧计算公式是什么?投资性房地产一般是按平均年限法计提折旧。年折旧额=(投资性房地产原值-净残值)使用年限:投资性房地产折旧分录:借:其他业务成本贷投资性房地产累计折旧

352

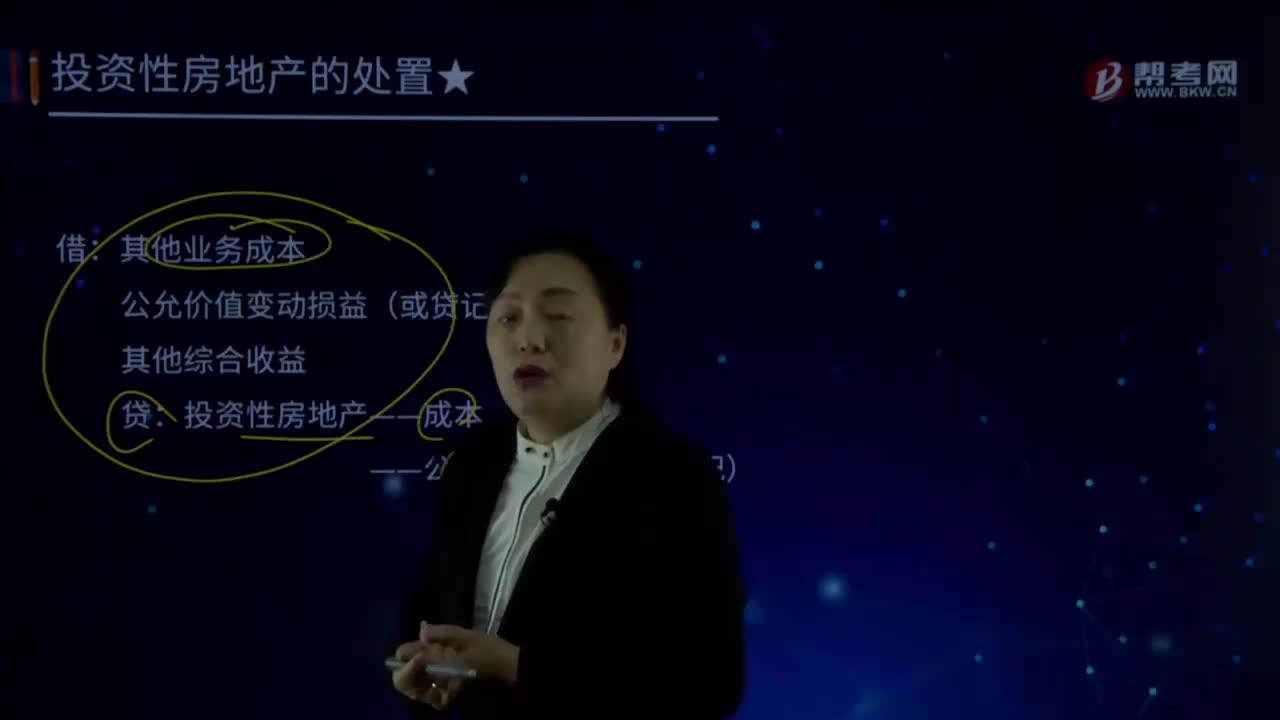

352怎样处置公允模式的投资性房地产?:怎样处置公允模式的投资性房地产?公允价值变动损益(或贷记),投资性房地产——成本。——公允价值变动(或借记),【解读1】公允模式下处置需要结转累计公允价值变动和其他综合收益,结转到其他业务成本。该写字楼的账面余额45 000万元,该项投资性房地产的公允价值为48 000万元:企业收回该项投资性房地产:甲企业采用公允价值模式计量,存货转换为投资性房地产:

96

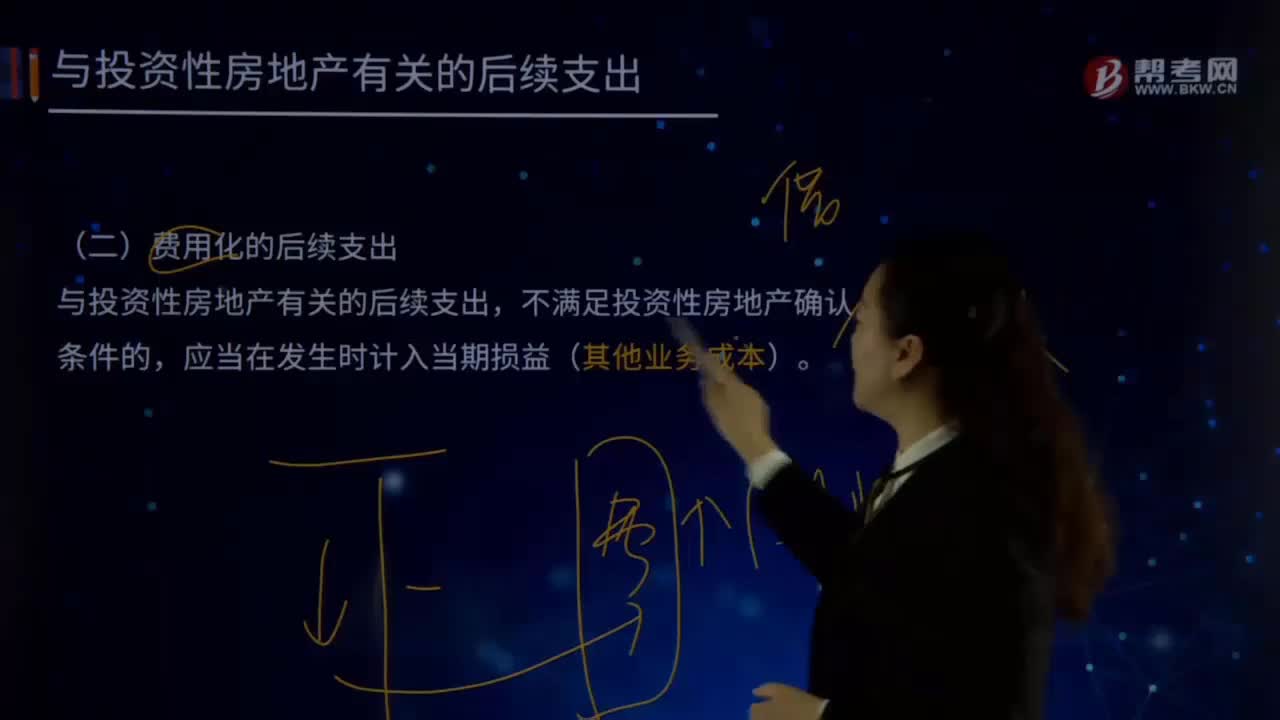

96与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料