下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1 600万元

34

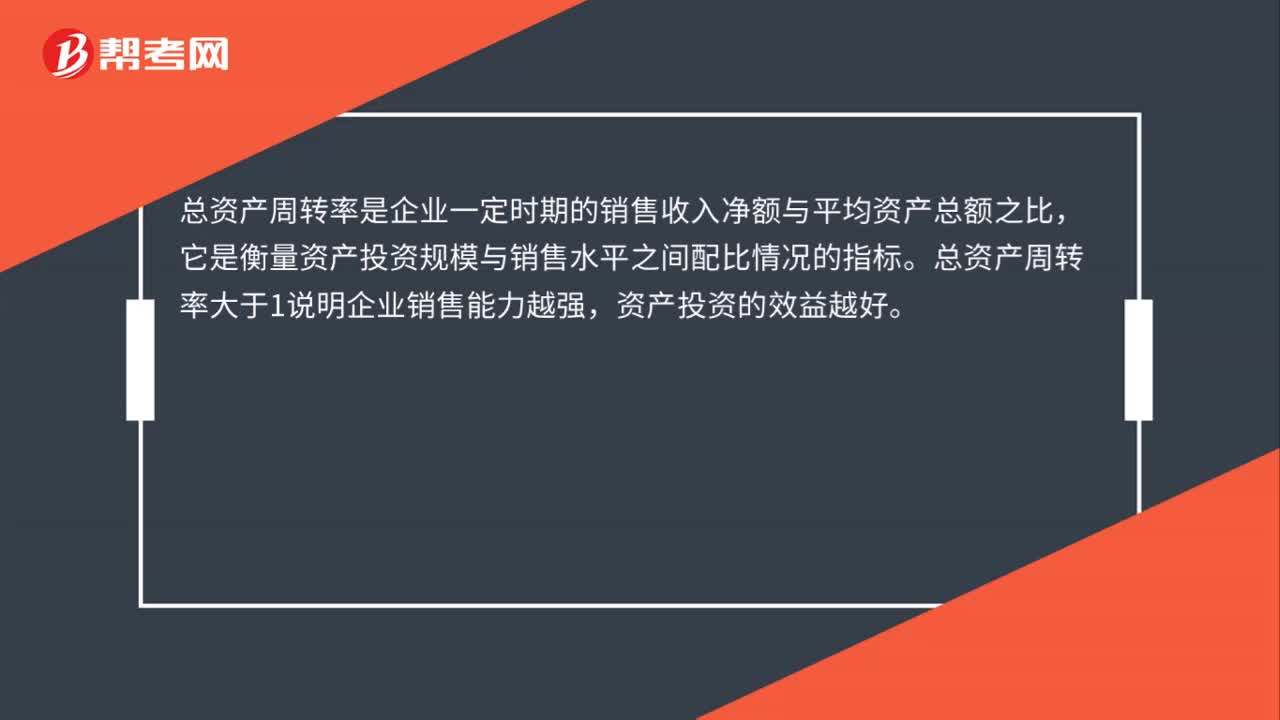

34总资产周转率大于1说明什么?:总资产周转率大于1说明什么?总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率大于1说明企业销售能力越强,资产投资的效益越好。

18

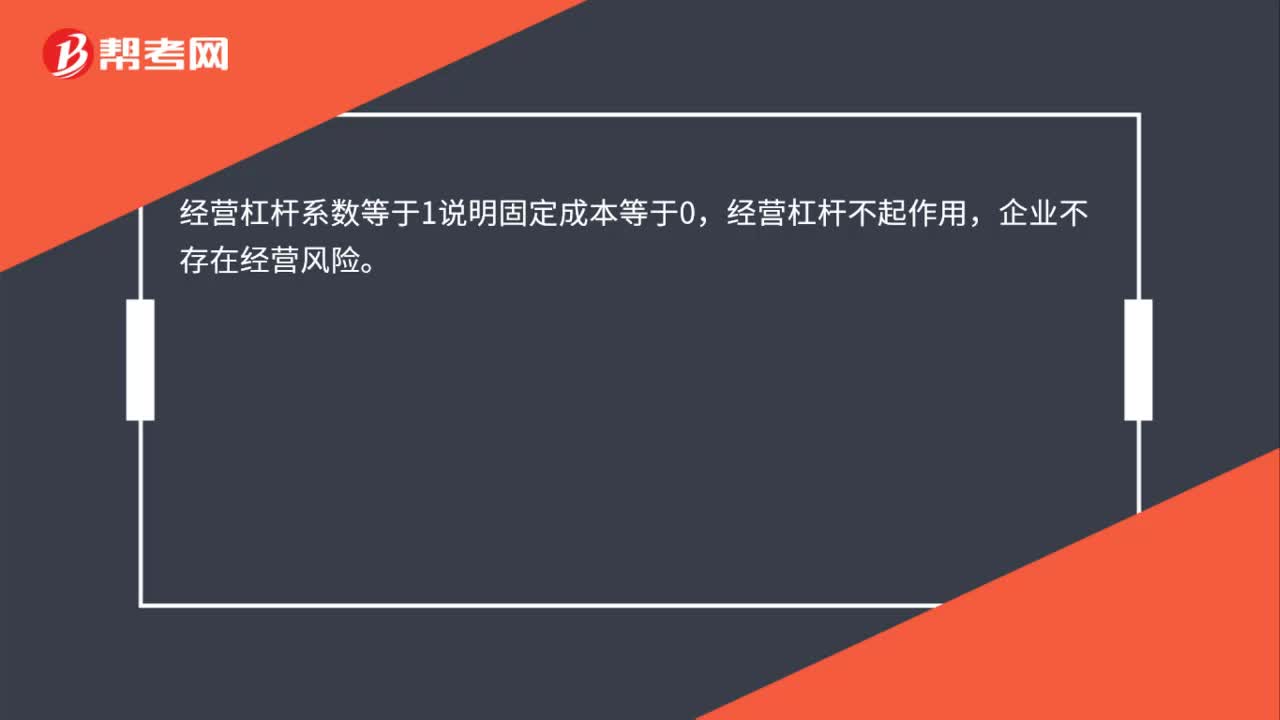

18经营杠杆系数等于1说明什么?:经营杠杆系数等于1说明什么?经营杠杆系数等于1说明固定成本等于0,经营杠杆不起作用,企业不存在经营风险。

32

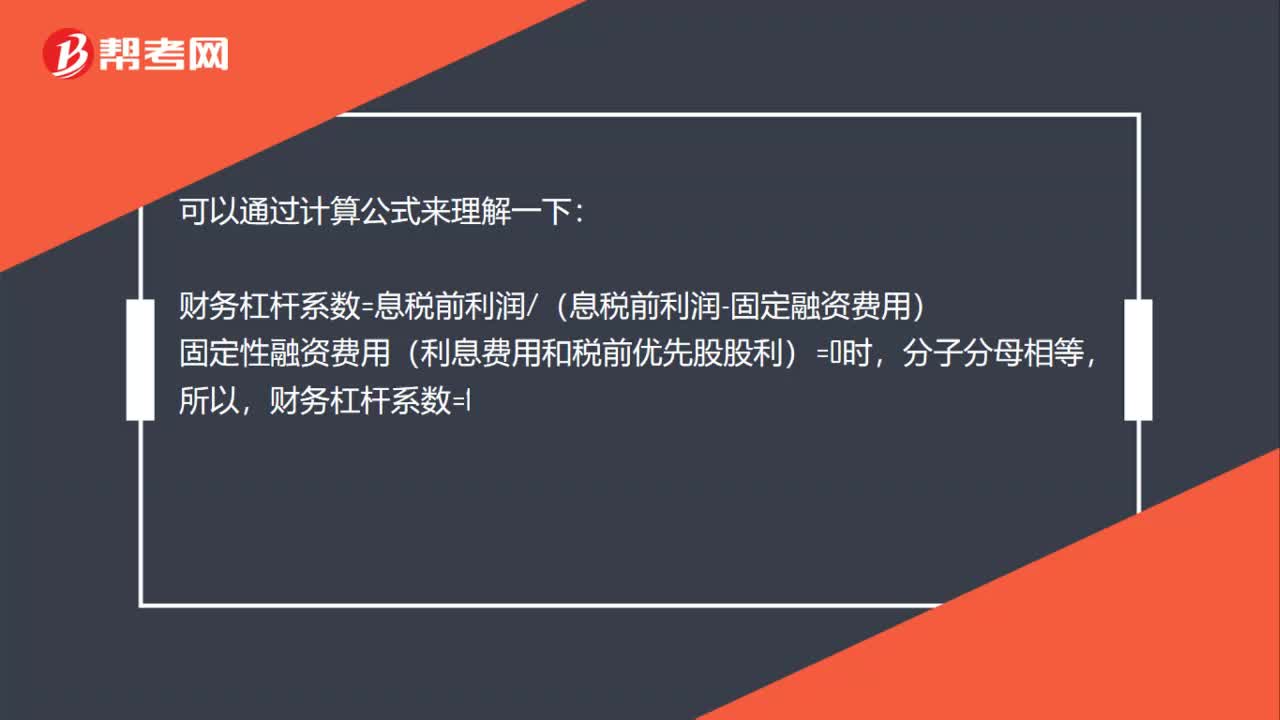

32当财务杠杆系数为1时,企业没有固定性融资费用吗?:当财务杠杆系数为1时,企业没有固定性融资费用吗?可以通过计算公式来理解一下:财务杠杆系数=息税前利润(息税前利润-固定融资费用),固定性融资费用(利息费用和税前优先股股利)=0时,分子分母相等,所以财务杠杆系数=1

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料