下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

600

107

107公司的使命与目标之公司宗旨——公司是干什么的?:公司的使命与目标之公司宗旨——公司是干什么的?

130

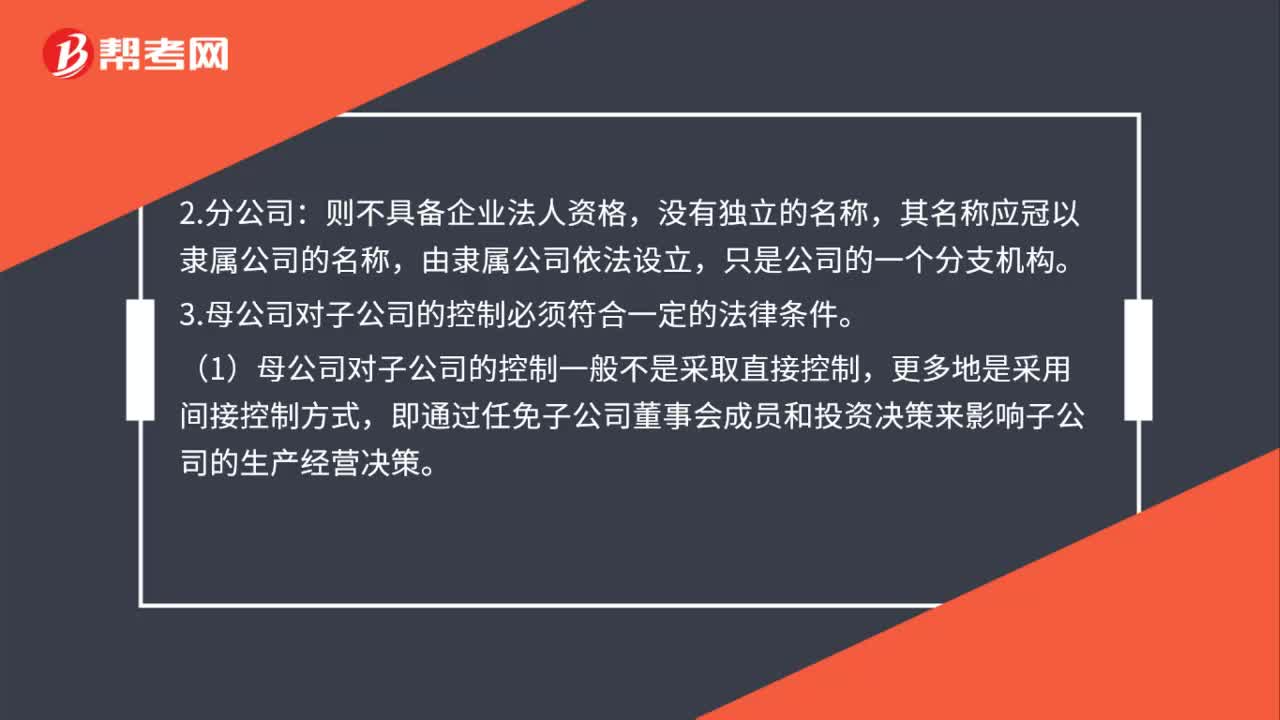

130子公司与分公司是什么?:公司可以设立分公司,分公司不具有企业法人资格,其民事责任由公司承担。公司可以设立子公司,子公司具有企业法人资格,(1)母公司对子公司的控制一般不是采取直接控制,即通过任免子公司董事会成员和投资决策来影响子公司的生产经营决策。其人事、业务、财产受隶属公司直接控制,仅以其对子公司的出资额为限对子公司在经营活动中的债务承担责任;子公司作为独立的法人,以子公司自身的全部财产为限对其经营负债承担责任。

71

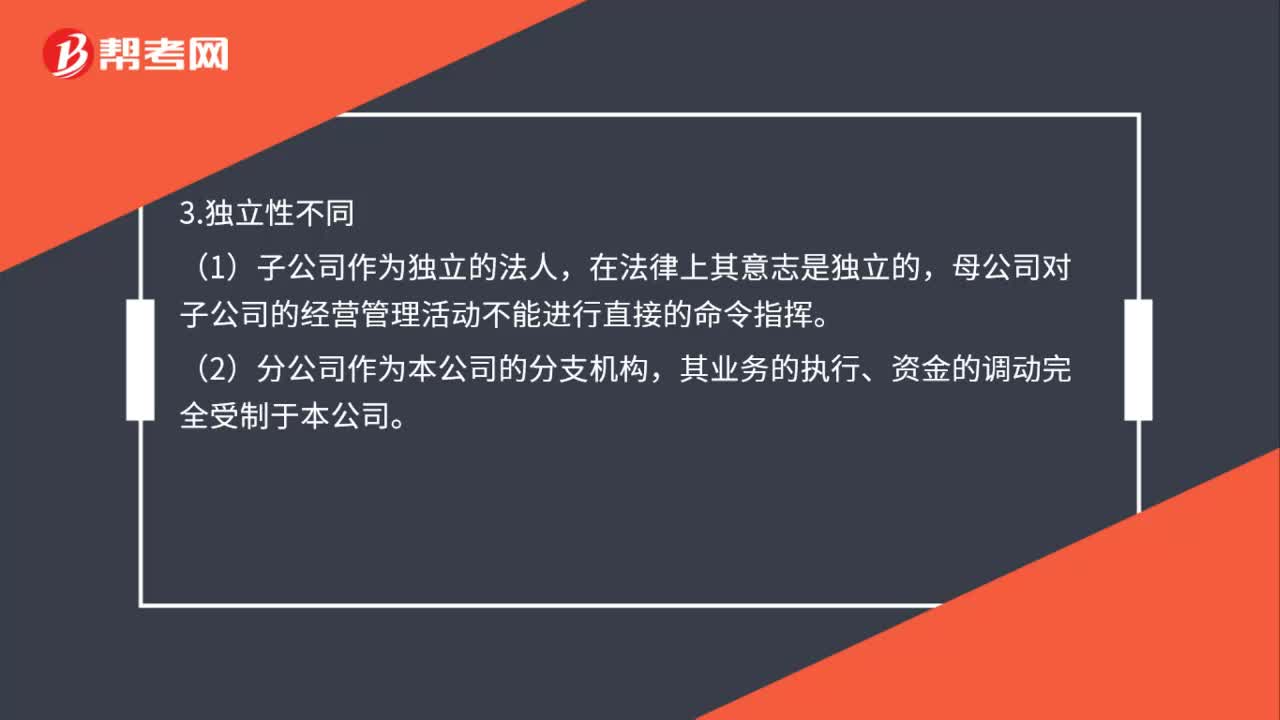

71子公司和分公司的区别是什么?:子公司和分公司的区别:1.主体资格不同,(1)子公司具有独立的主体资格。享有独立的法人地位,(2)分公司则不具有独立的民事和商事主体资格。(1)分公司不具有独立的名称,(2)子公司有自己独立的名称,(1)子公司作为独立的法人,母公司对子公司的经营管理活动不能进行直接的命令指挥,其业务的执行、资金的调动完全受制于本公司。子公司虽然有母公司的参与(2)分公司的财产则全属于本公司

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料