下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人因住所、经营地点变动,涉及改变税务登记机关的,应先向原税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记

纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务机关申报办理注销税务登记

境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国境内前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记

708

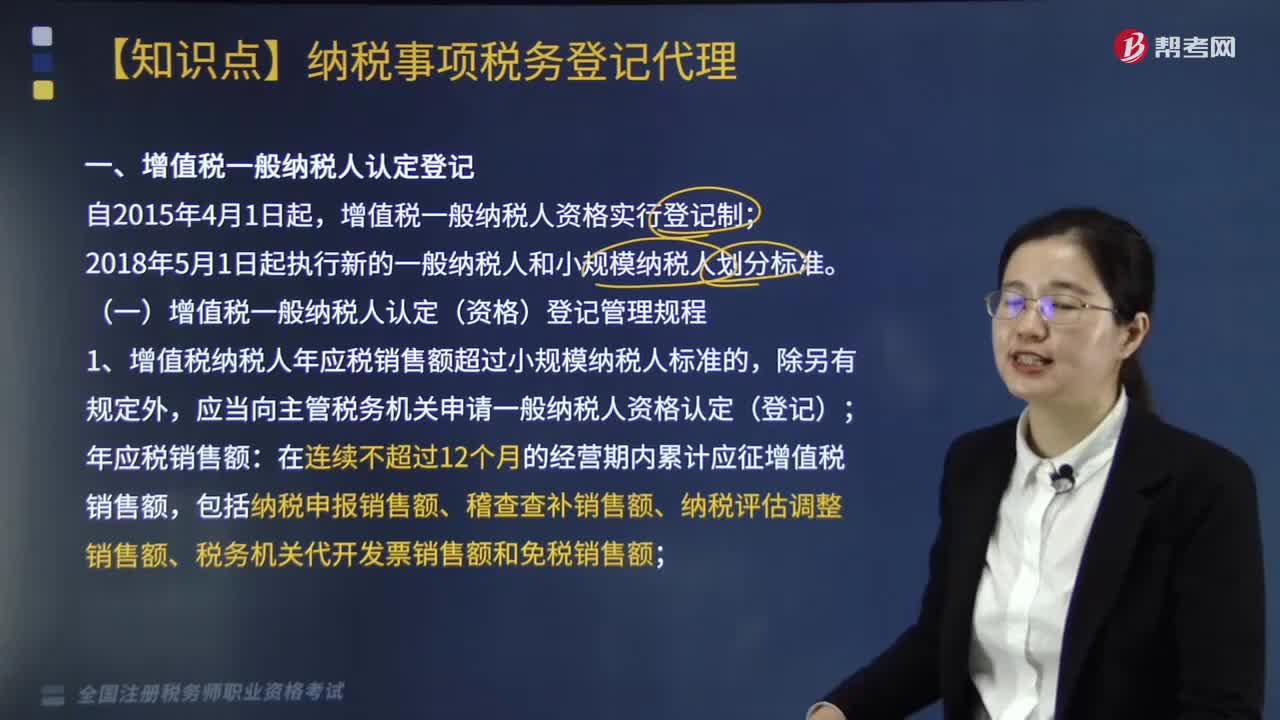

708带你了解纳税事项税务登记代理是什么?:关于增值税一般纳税人认定登记管理规程等具体内容如下:一、增值税一般纳税人认定(资格)登记管理规程,1.增值税纳税人年应税销售额超过小规模纳税人标准的,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务机关代开发票销售额和免税销售额,稽查查补销售额和纳税评估调整销售额计入查补税款申报当月的销售额;【例题·单选题】关于增值税小规模纳税人登记的说法,年应税销售额超过小规模纳税人标准的。

67

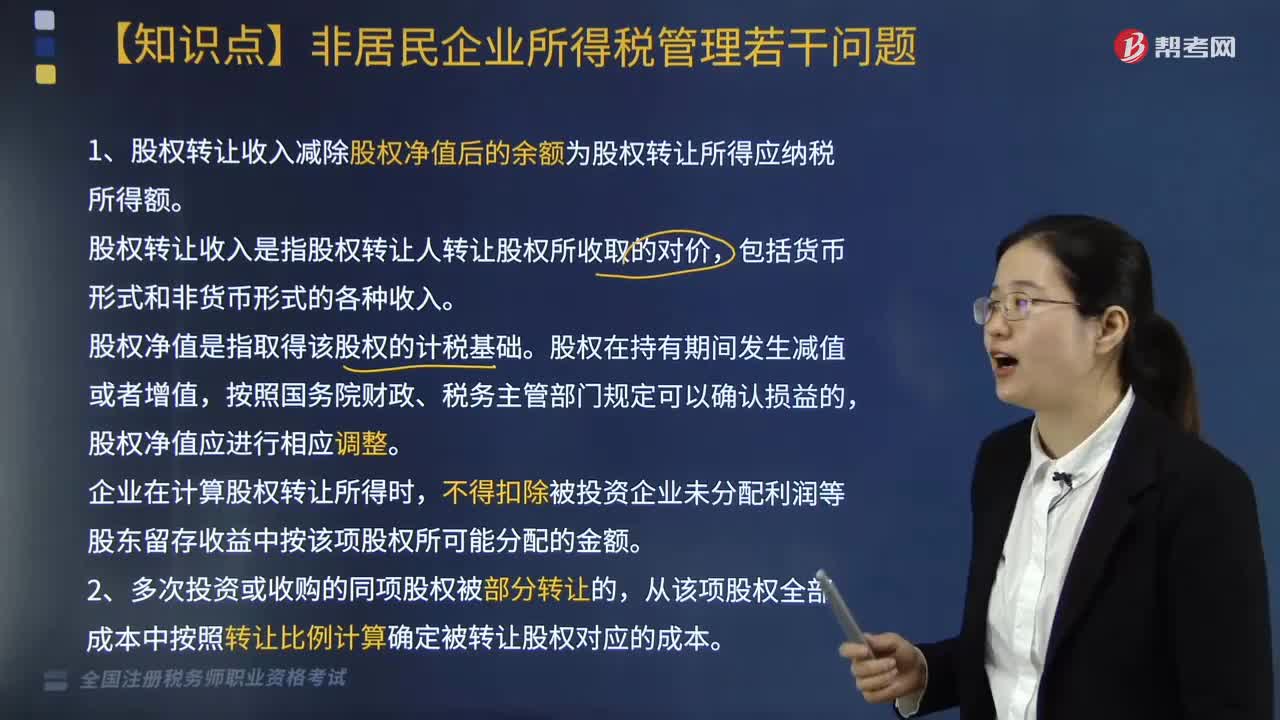

67关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

444

444主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料