下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

之前

592

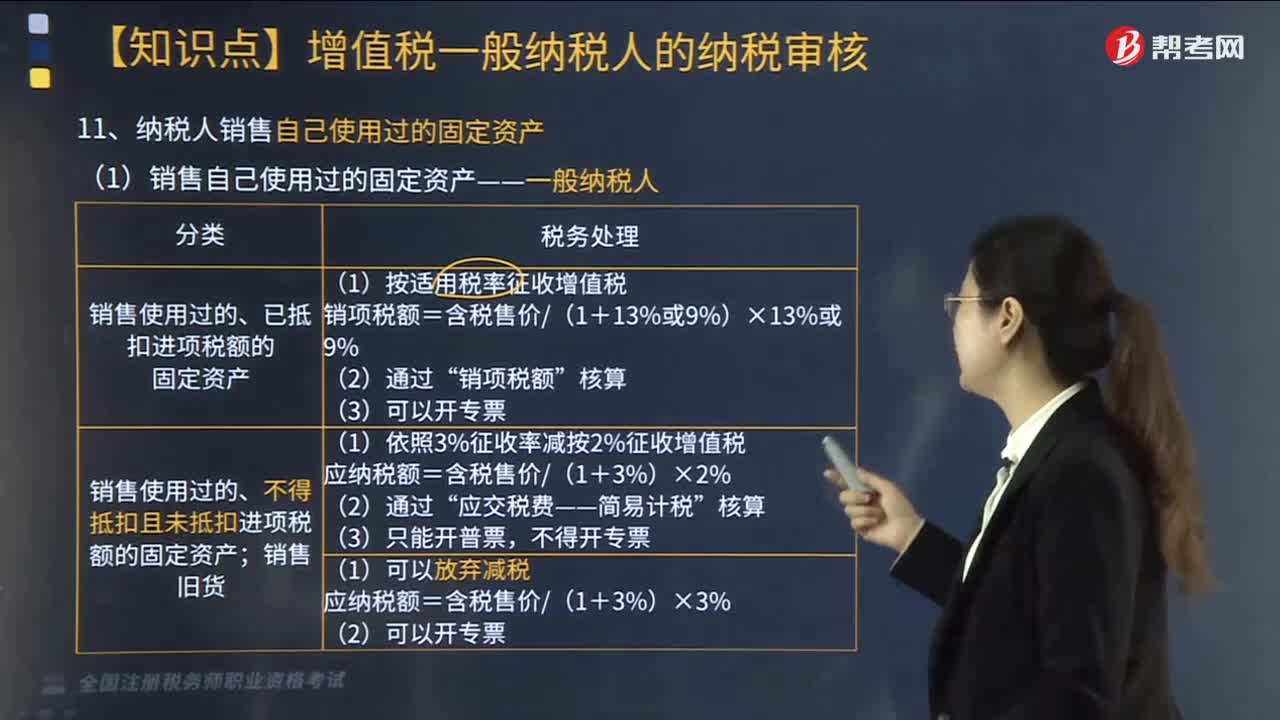

592纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

236

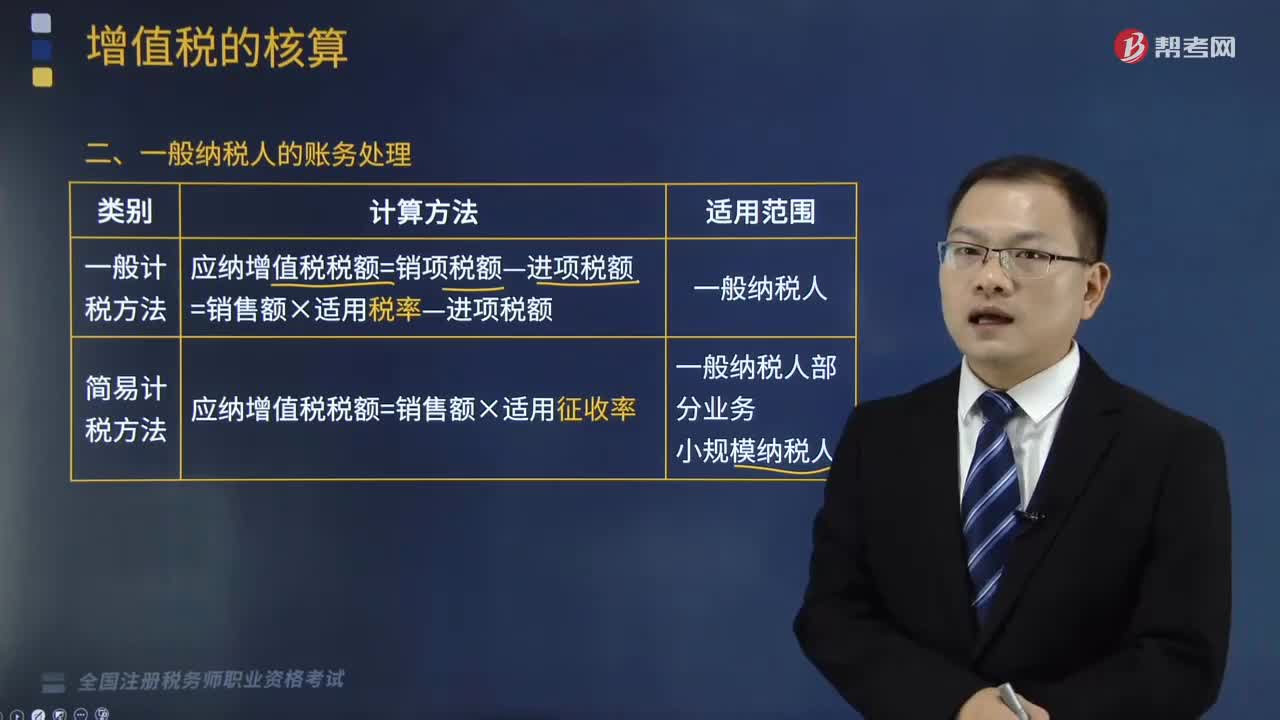

236一般纳税人的账务处理的扣税和记账依据是什么?:包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。应纳增值税税额=销售额×适用征收率,1.从销售方取得的增值税专用发票(含税控机动车销售统一发票,2.从海关取得的海关进口增值税专用缴款书上注明的增值税税额,除取得增值税专用发票或者海关进口增值税专用缴款书外。

278

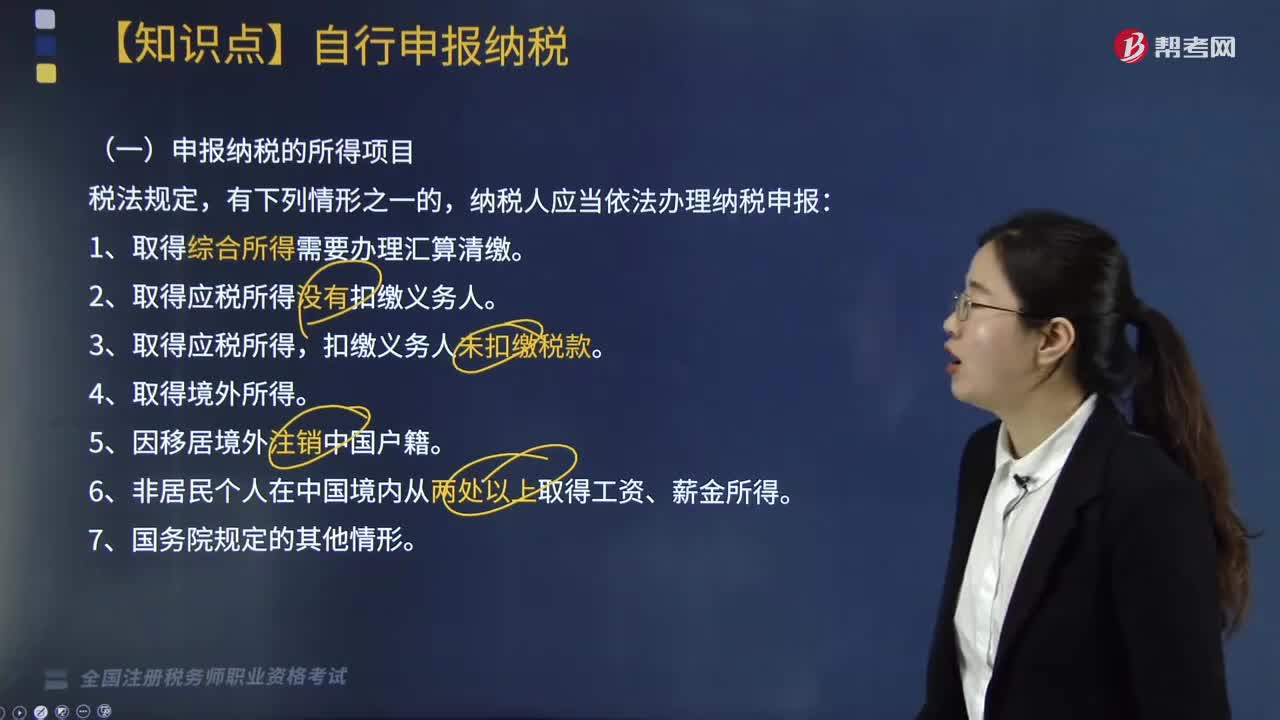

278哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料