下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业执照

有关合同、章程、协议书

有关银行账号证明

居民身份证、护照和其他合法证件

236

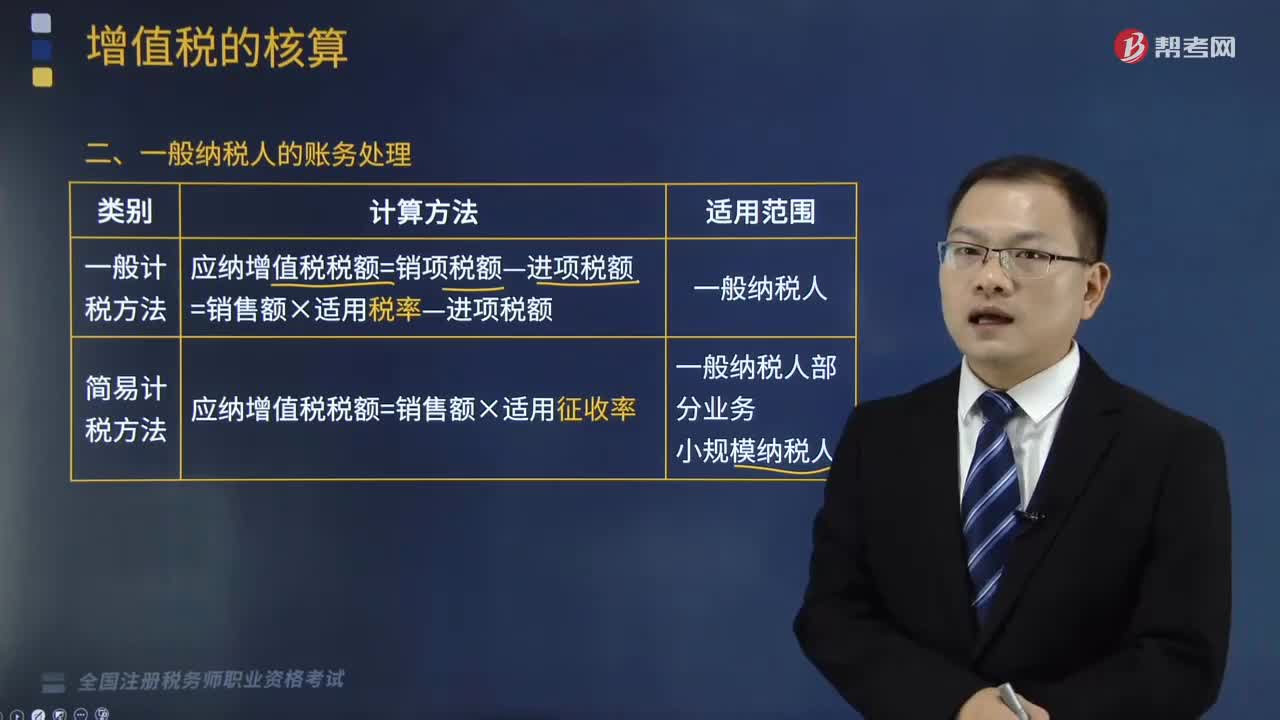

236一般纳税人的账务处理的扣税和记账依据是什么?:包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。应纳增值税税额=销售额×适用征收率,1.从销售方取得的增值税专用发票(含税控机动车销售统一发票,2.从海关取得的海关进口增值税专用缴款书上注明的增值税税额,除取得增值税专用发票或者海关进口增值税专用缴款书外。

250

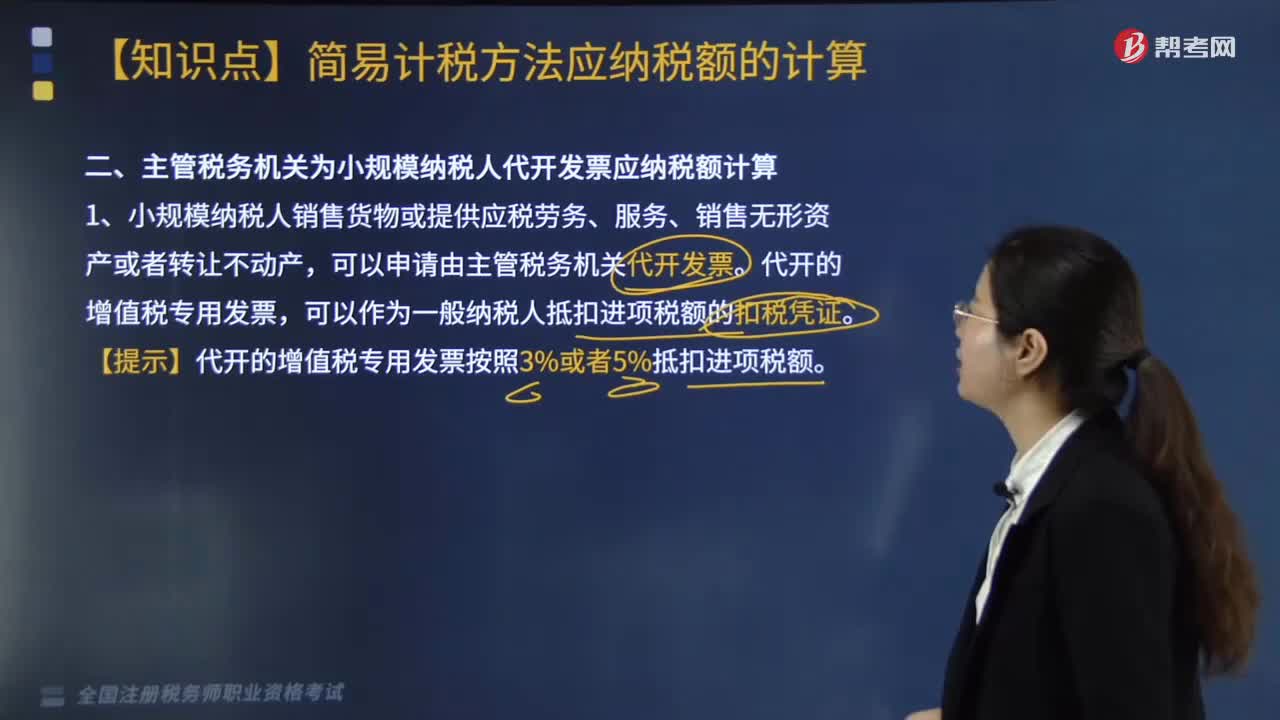

250主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

47

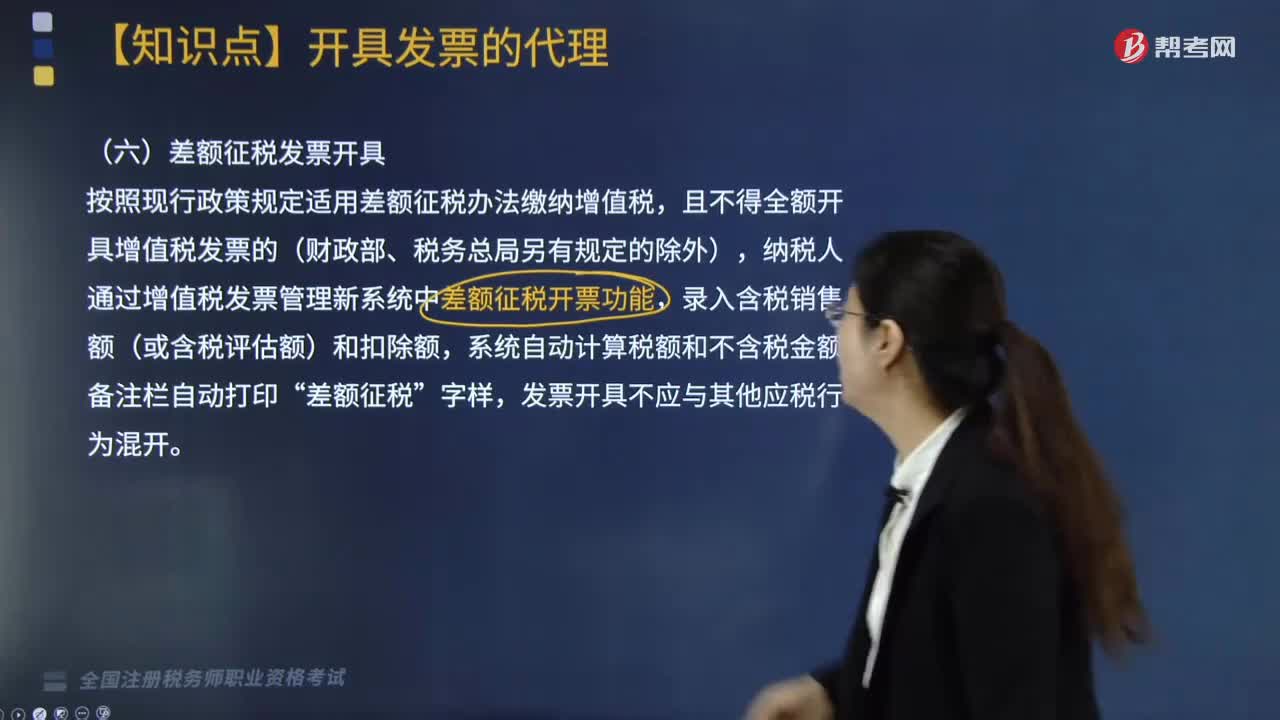

47全面营改增后,对使用差额征税纳税人开具发票有何要求?:对使用差额征税纳税人开具发票有何要求?使用差额征税纳税人开具发票的要求是根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定。按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人通过增值税发票管理新系统中差额征税开票功能,系统自动计算税额和不含税金额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料