下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业生产车间、管理部门发生的不满足固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,均应计入管理费用

C、出租固定资产、无形资产等应缴纳的营业税应记入“营业税金及附加”科目

D、采用售后回购方式融入资金的,收到的款项应确认为负债;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用

98

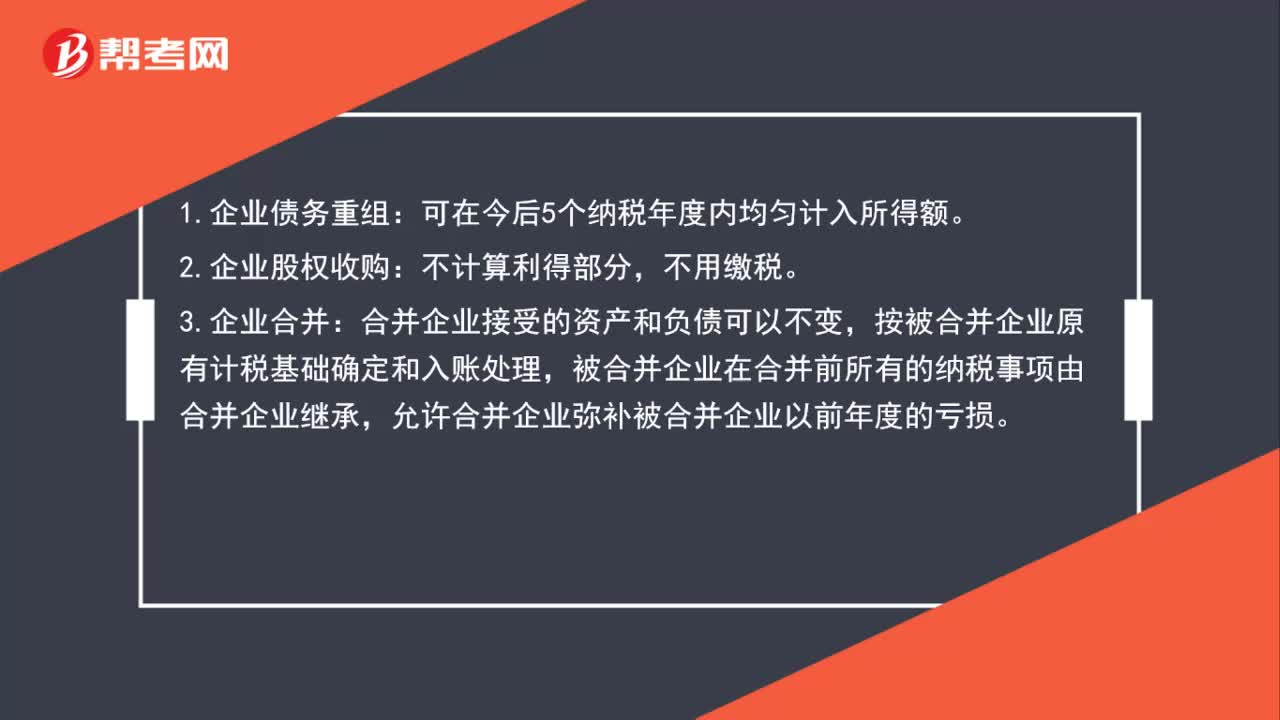

98企业特殊业务的所得税处理方法是什么?:企业特殊业务的所得税处理方法是什么?1.企业债务重组:3.企业合并:合并企业接受的资产和负债可以不变,按被合并企业原有计税基础确定和入账处理,被合并企业在合并前所有的纳税事项由合并企业继承,允许合并企业弥补被合并企业以前年度的亏损。被分立企业的资产和负债不做调整,直接可以作为分立企业的计税基础入账处理;被分立企业相关分立资产的纳税事项由分立企业继承;

21

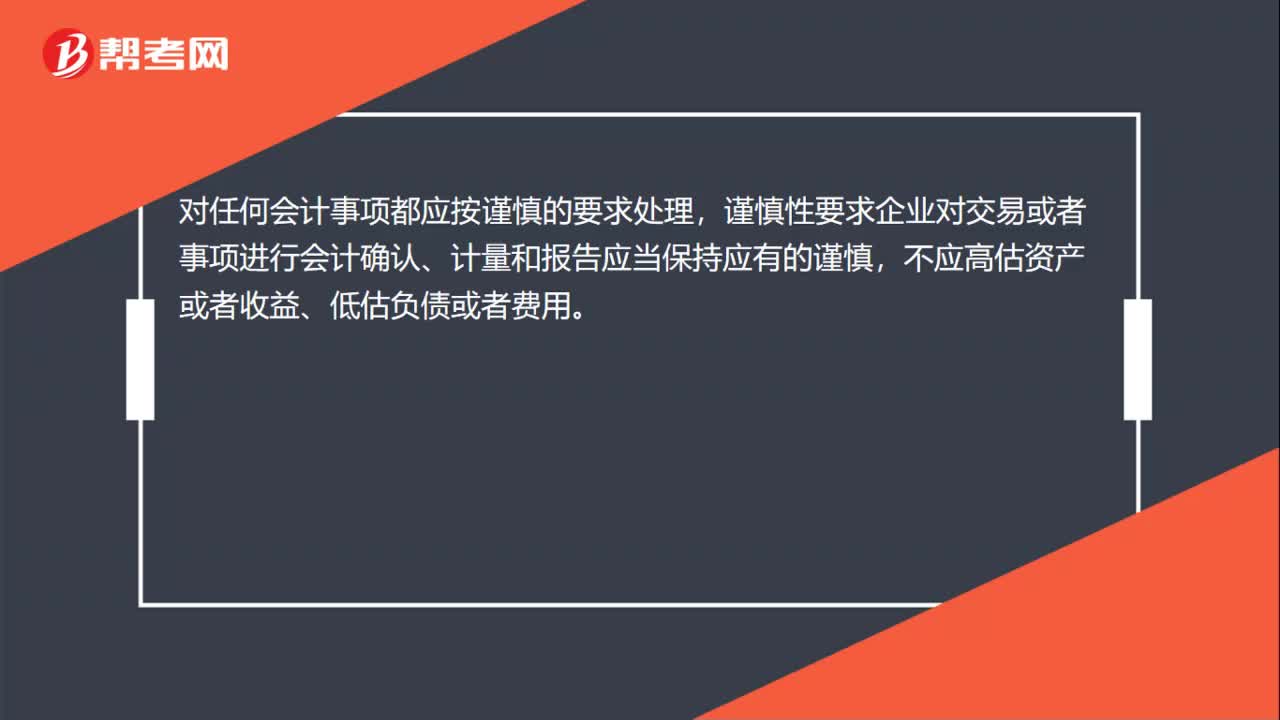

21对任何会计事项的处理要求是什么?:对任何会计事项的处理要求是什么?对任何会计事项都应按谨慎的要求处理,谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

27

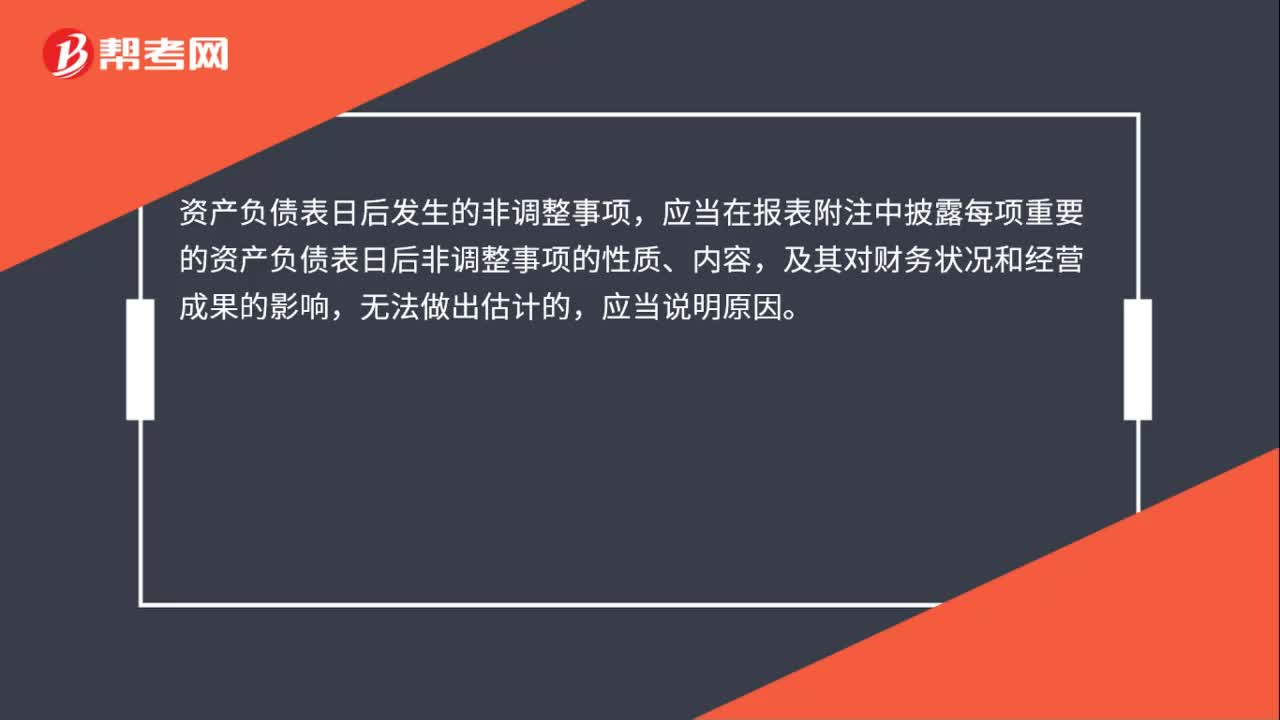

27资产负债表日后非调整事项具体会计处理方法是什么?:资产负债表日后非调整事项具体会计处理方法是什么?资产负债表日后发生的非调整事项,应当在报表附注中披露每项重要的资产负债表日后非调整事项的性质、内容,及其对财务状况和经营成果的影响,无法做出估计的,应当说明原因。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料