-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、年度终了,事业单位应将“事业结余”科目余额全数转入“非财政补助结余分配”科目,结转后,该科目无余额

C、事业单位计算出应提取的专用基金,借记“非财政补助结余分配——提取专用基金”科目,贷记“专用基金”科目

D、事业单位应将当年年末未分配结余,全数转入“事业基金”科目,借记“非财政补助结余分配”科目,贷记“事业基金”科目。结转后,“结余分配”科目应无余额

604

604

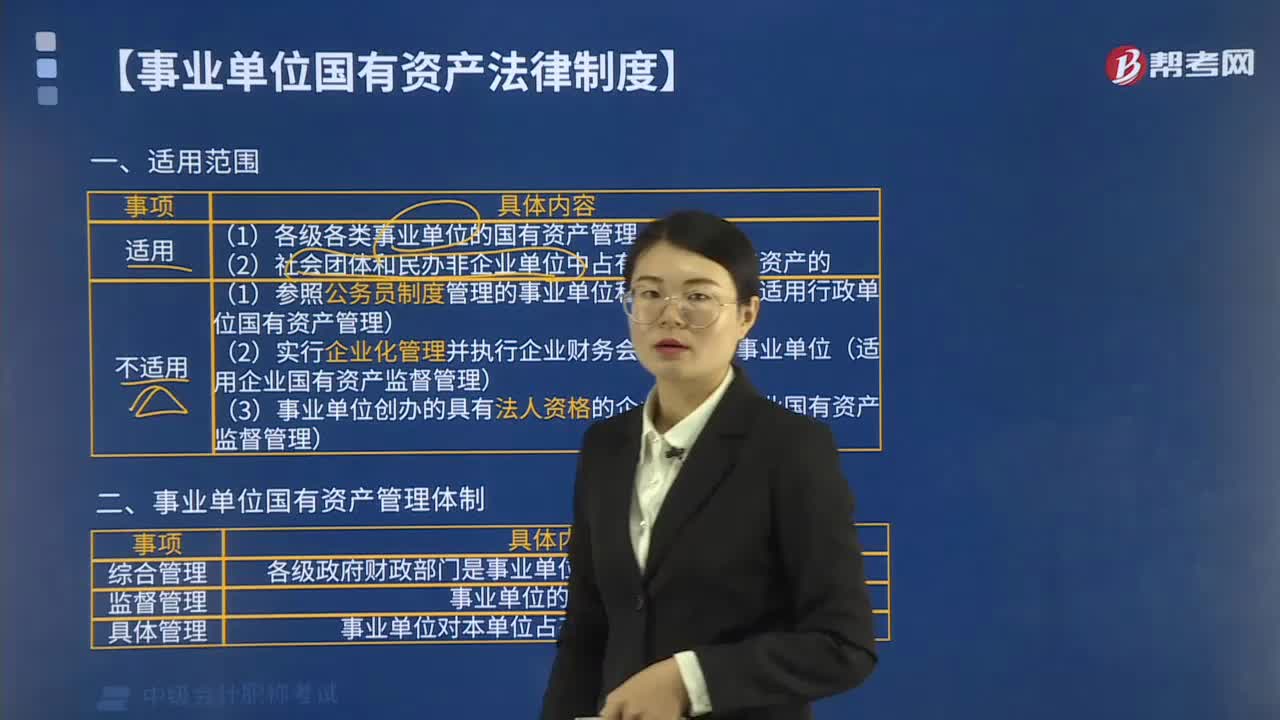

哪些适用事业单位国有资产法律制度?:哪些适用事业单位国有资产法律制度?社会团体和民办非企业单位中占有、使用国有资产的适用事业单位国有资产法律制度。1. 参照公务员制度管理的事业单位和社会团体(适用行政单位国有资产管理)。2. 实行企业化管理并执行企业财务会计制度的事业单位(适用企业国有资产监督管理)。3. 事业单位创办的具有法人资格的企业(适用企业国有资产监督管理):各级政府财政部门是事业单位国有资产管理的职能部门。

108

108

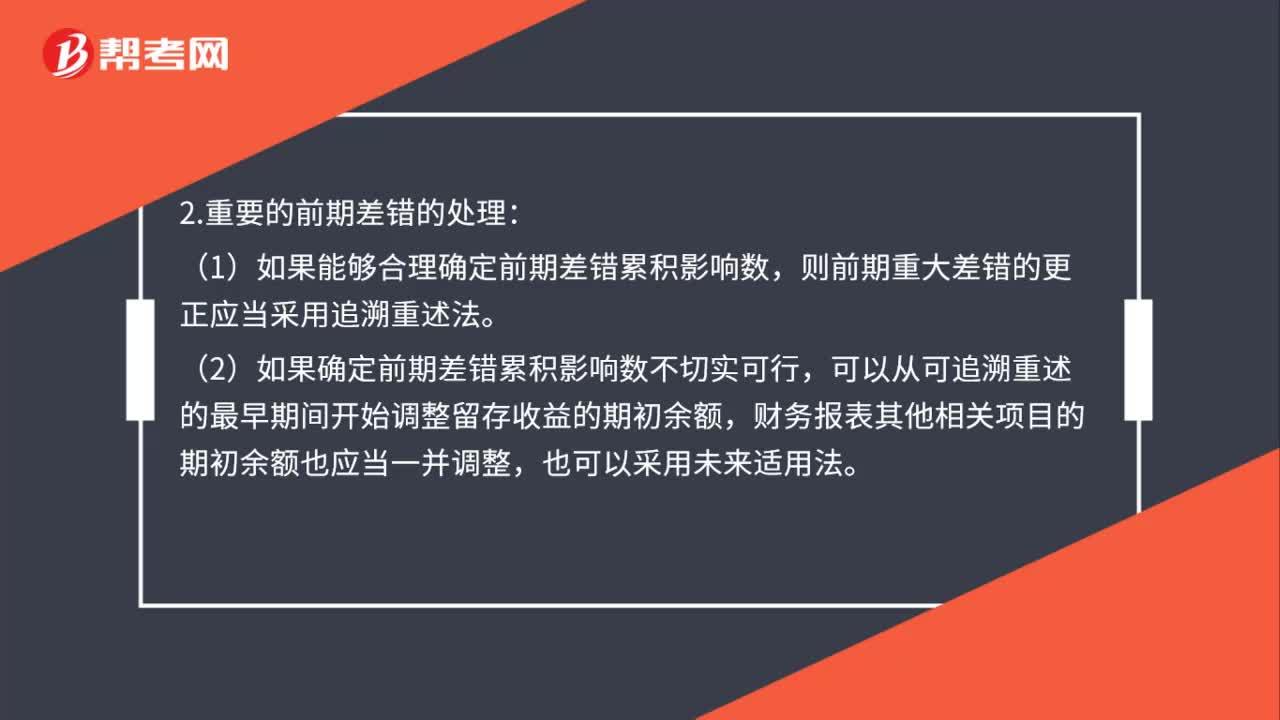

前期差错更正会计上如何处理?:1.不重要的前期差错的会计处理:企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。(1)如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。(2)如果确定前期差错累积影响数不切实可行,3.前期重大差错的调整结束后,对于比较财务报表期间的前期重大差错,应调整各该期间的净损益和其他相关项目;(2)对于比较财务报表期间以前的前期重大差错。

66

66

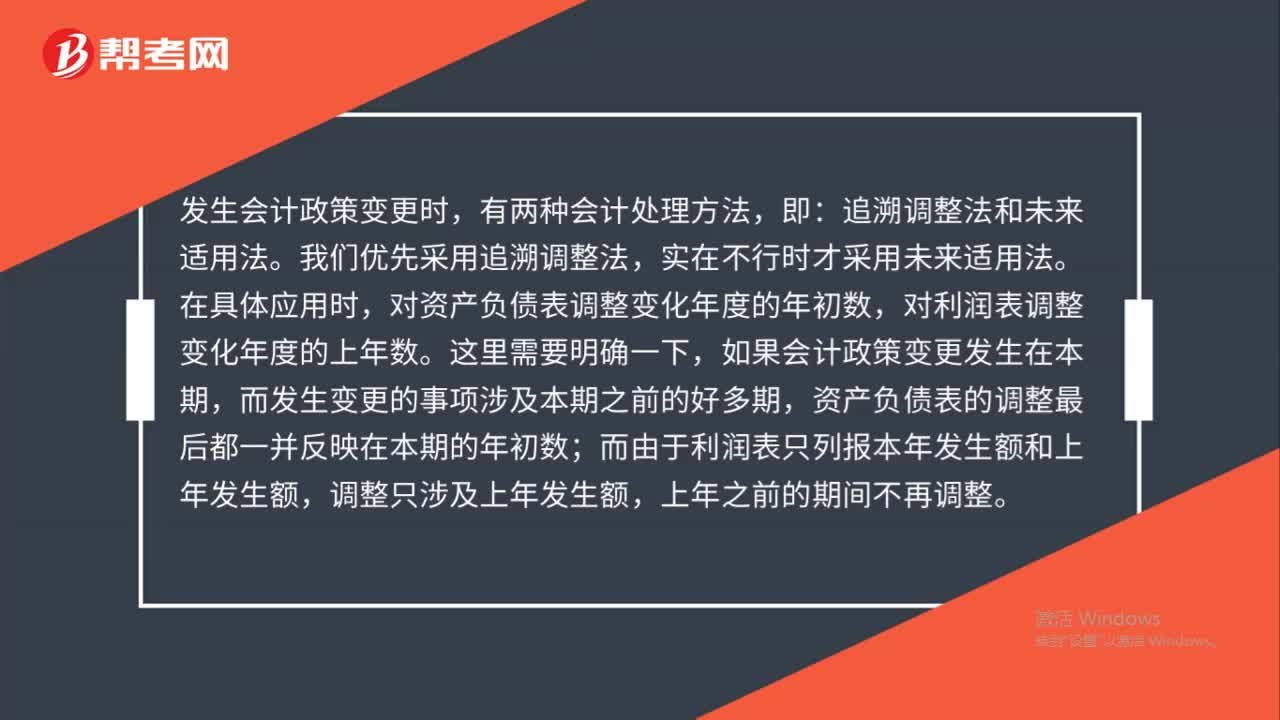

会计政策变更时有几种会计处理方法?:会计政策变更时有几种会计处理方法?发生会计政策变更时,有两种会计处理方法,追溯调整法和未来适用法。我们优先采用追溯调整法,实在不行时才采用未来适用法。在具体应用时,对资产负债表调整变化年度的年初数,对利润表调整变化年度的上年数。这里需要明确一下,如果会计政策变更发生在本期,而发生变更的事项涉及本期之前的好多期,资产负债表的调整最后都一并反映在本期的年初数;

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料