下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非货币性资产交换的影响是什么?

(一)对企业资产的影响

1. 对资产规模的影响。根据新会计准则的规定,当企业在采用公允价值对非货币性资产交换进行计量时,应以换出资产公允价值与换出资产所支付的相关税费的差额确认为换入资产的入账价值。

20200721170900204.jpg)

在实务中,根据谨慎性原则,大部分公司确认的资产账面价值往往低于其公允价值,因此,大部分公司在发生非货币性资产交换后资产的规模往往会有所增加,而且部分公司的增幅较大。

2. 对资产结构的影响。非货币性资产交换时常会涉及流动资产与非流动资产之间的交换,因此将影响到企业资产的结构,从而对企业生产经营产生较大的影响。

3. 对资产质量的影响。上市公司的资产可分为主体内资产和主体外资产。主体内资产可在当期或未来期间为企业主营业务收入的增加做出贡献,而主体外资产却不能对当期或未来期间的企业主营业务收入增加做出任何贡献。

即使有现金流入也是以投资收益、利息收入等形式流入,此类资产对企业利润的稳定性、主营业务竞争力的成长性并无促进。在实际中有很多非货币性资产交换事项都会导致主体内外资产的置换。

(二)对负债的影响

非货币性资产交换对企业负债主要有两方面的影响,一是增加企业所需缴纳的税费。二是增加企业的负债金额。

(三)对所有者权益的影响

非货币性资产交换主要是通过影响企业的留存收益来影响所有者权益。若企业在进行非货币性资产交换后可能获得较大收益,则会在很大程度上增加企业股东权益净利润,降低企业的资产负债率。同时权益的增加还会使财务杠杆降低,企业风险下降,从投资者的角度来看,企业的财务状况会更为乐观。

85

85涉及多项非货币性资产交换的会计处理是什么?:涉及多项非货币性资产交换的会计处理是什么?且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,每项换入资产成本=该项资产的公允价值÷换入资产公允价值总额×换入资产的成本总额。或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

88

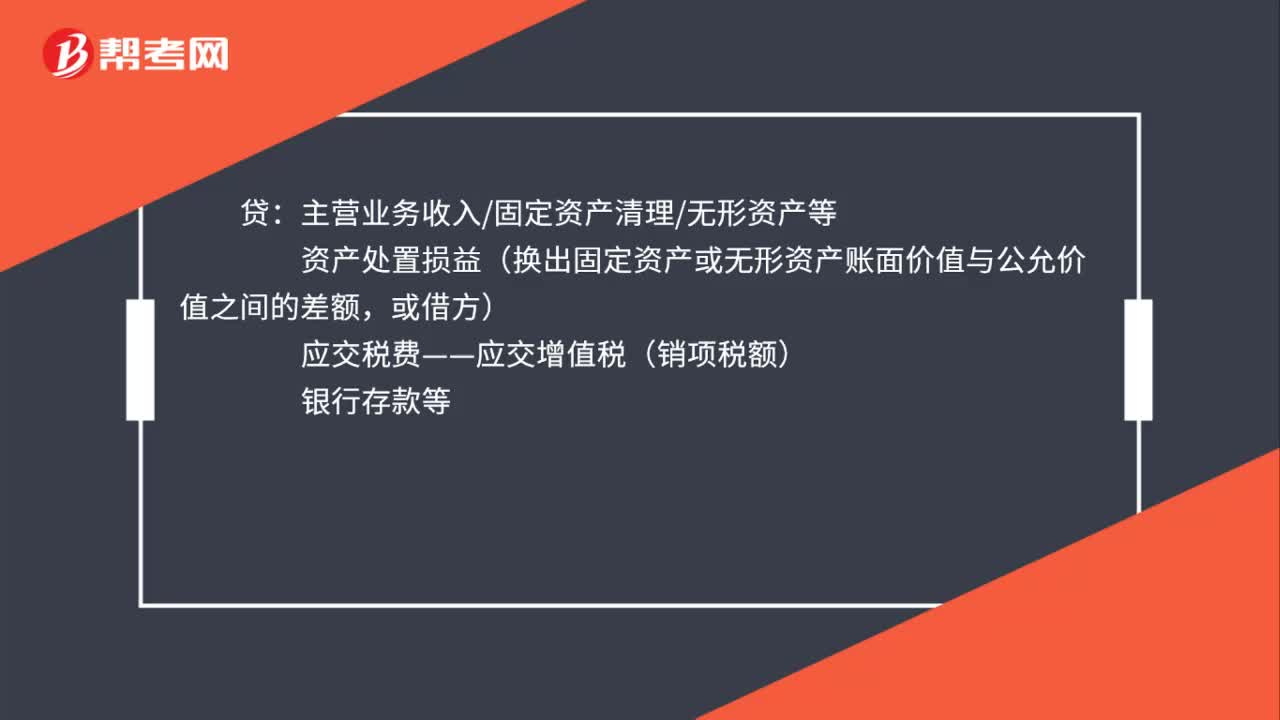

88非货币性资产交换的会计分录怎么做?:非货币性资产交换的会计分录怎么做?以公允价值计量的非货币性资产交换,换入资产按照公允价值入账。库存商品固定资产无形资产等(公允价值):主营业务收入固定资产清理无形资产等:资产处置损益(换出固定资产或无形资产账面价值与公允价值之间的差额:以账面价值计量的非货币性资产交换换入资产按照换出资产的账面价值计量库存商品固定资产无形资产等(倒挤)应交税费——应交增值税(进项税额)

103

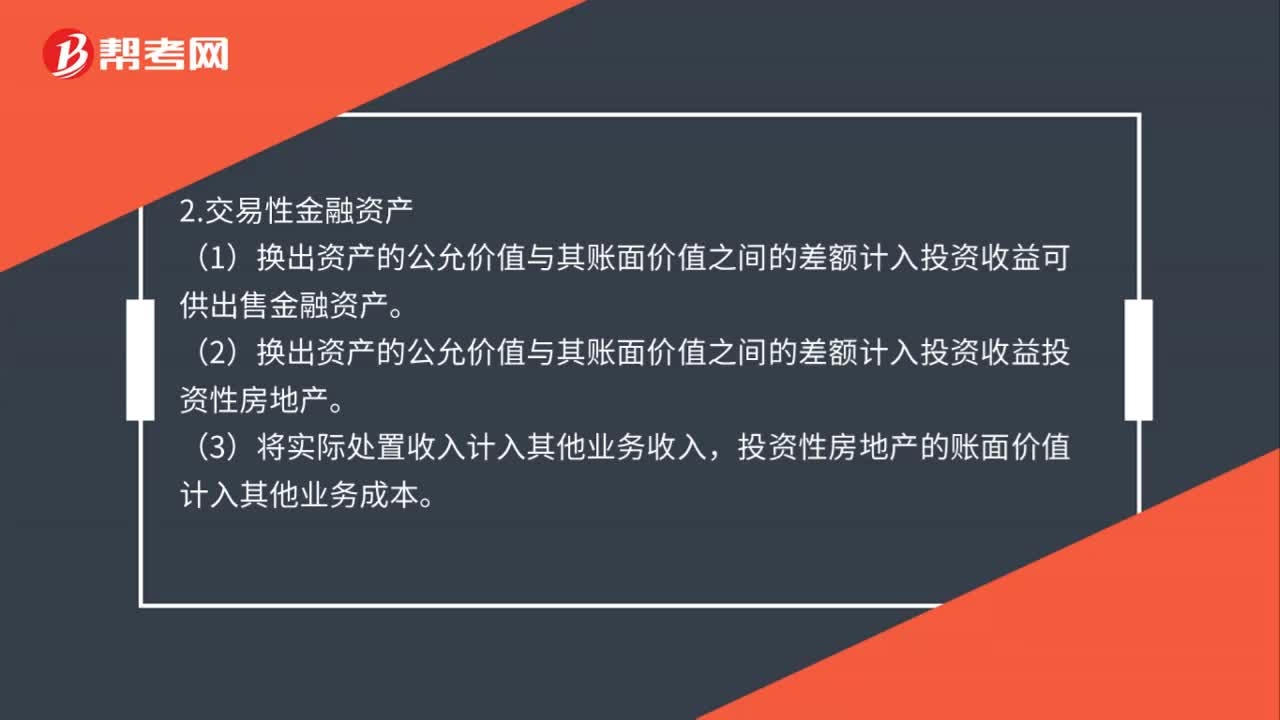

103非货币性资产交换会计处理是什么?:非货币性资产交换会计处理是什么?按公允价值确认主营业务收入,账面价值结转到主营业务成本.,按公允价值确认其他业务收入。账面价值结转到其他业务成本。(1)换出资产的公允价值与其账面价值之间的差额计入投资收益可供出售金融资产。(2)换出资产的公允价值与其账面价值之间的差额计入投资收益投资性房地产。(3)将实际处置收入计入其他业务收入。投资性房地产的账面价值计入其他业务成本

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料