下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

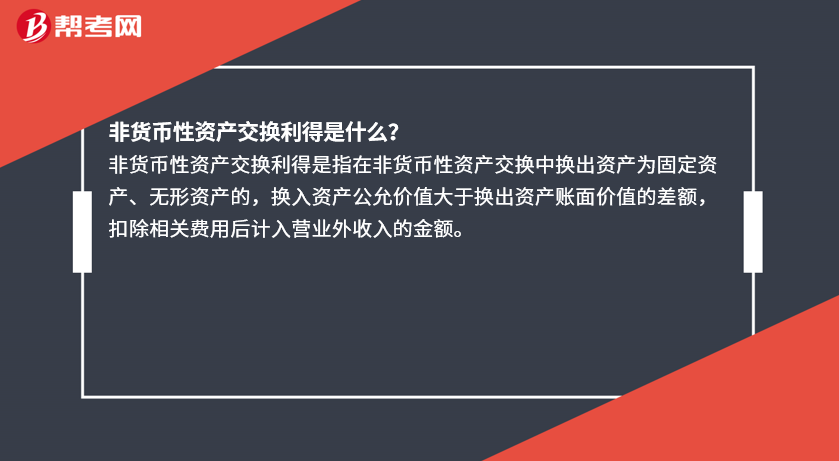

非货币性资产交换利得是什么?

非货币性资产交换利得是指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

51

51以账面价值计量非货币性资产交换会计核算是什么?:以账面价值计量非货币性资产交换会计核算是什么?应当按照换出资产的账面价值和应支付的相关税费作为换入资产的成本,无论是否支付补价,均不确认损益;收到或支付的补价作为确定换入资产成本的调整因素,其中,收到补价方应当以换出资产的账面价值减去补价加上应支付的相关税费作为换入资产的成本;支付补价方应当以换出资产的账面价值加上补价和应支付的相关税费作为换入资产的成本。

88

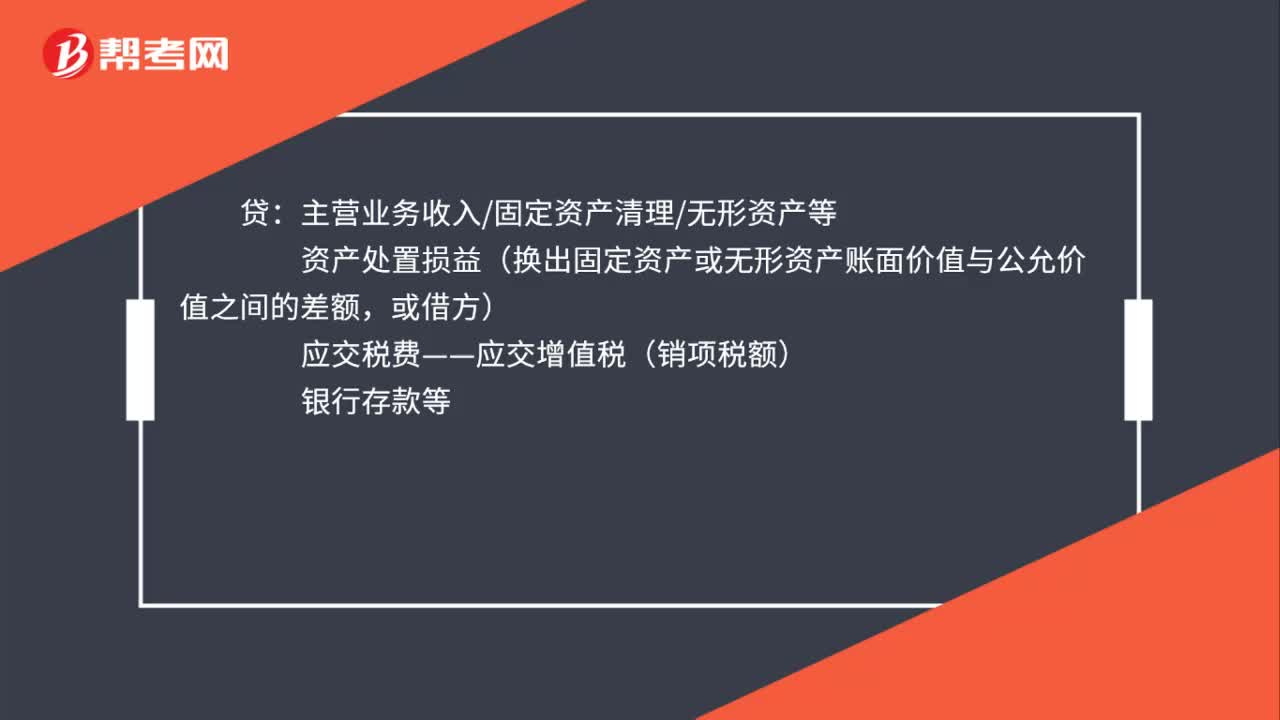

88非货币性资产交换的会计分录怎么做?:非货币性资产交换的会计分录怎么做?以公允价值计量的非货币性资产交换,换入资产按照公允价值入账。库存商品固定资产无形资产等(公允价值):主营业务收入固定资产清理无形资产等:资产处置损益(换出固定资产或无形资产账面价值与公允价值之间的差额:以账面价值计量的非货币性资产交换换入资产按照换出资产的账面价值计量库存商品固定资产无形资产等(倒挤)应交税费——应交增值税(进项税额)

103

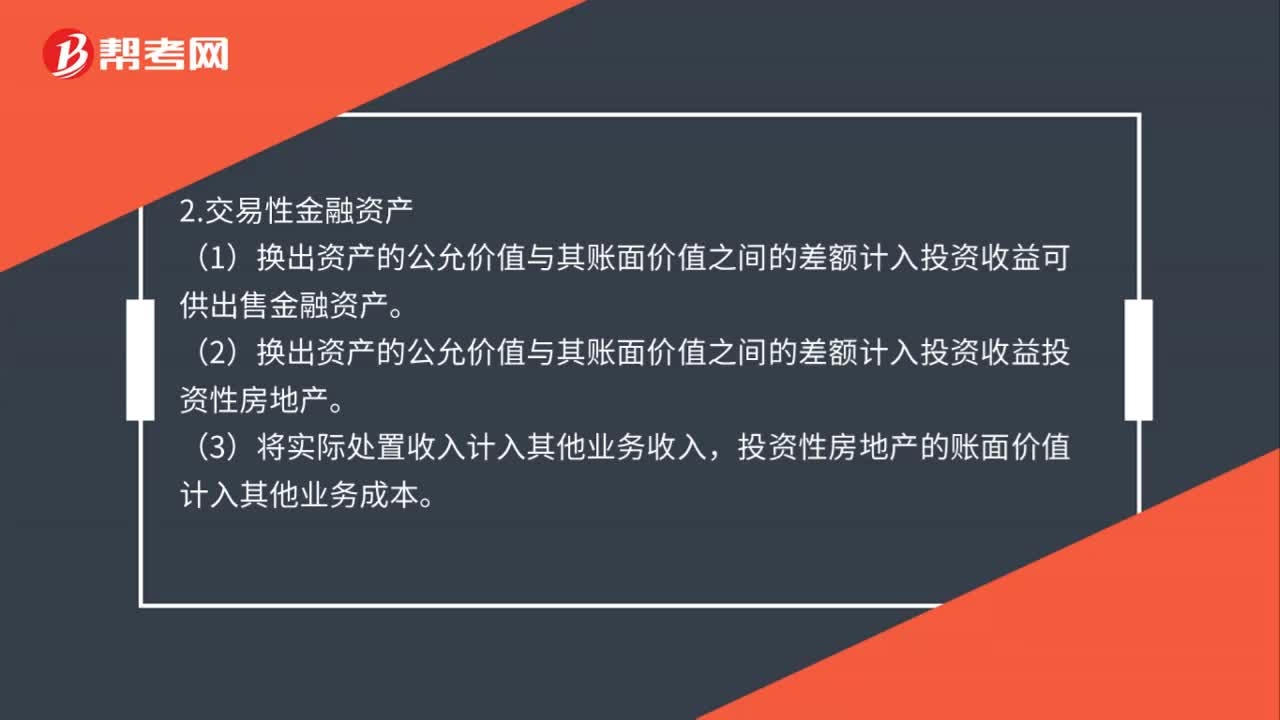

103非货币性资产交换会计处理是什么?:非货币性资产交换会计处理是什么?按公允价值确认主营业务收入,账面价值结转到主营业务成本.,按公允价值确认其他业务收入。账面价值结转到其他业务成本。(1)换出资产的公允价值与其账面价值之间的差额计入投资收益可供出售金融资产。(2)换出资产的公允价值与其账面价值之间的差额计入投资收益投资性房地产。(3)将实际处置收入计入其他业务收入。投资性房地产的账面价值计入其他业务成本

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料