下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

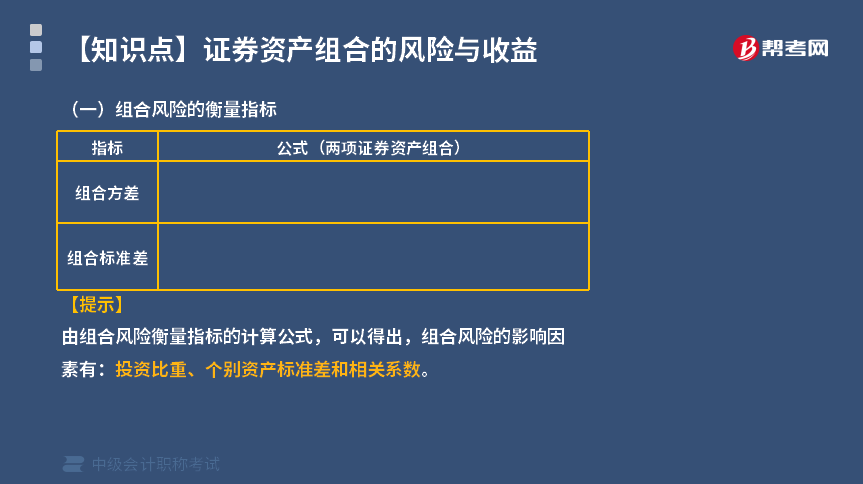

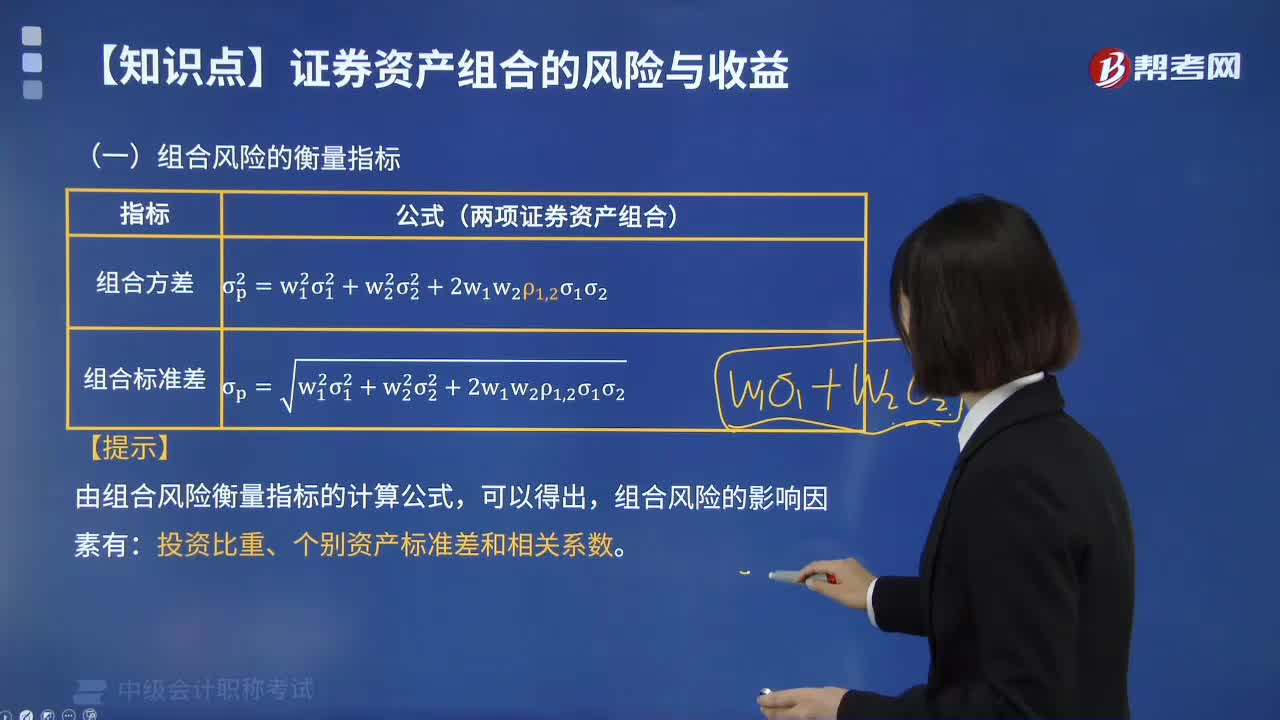

组合风险的衡量指标有哪些?

组合风险的衡量指标:

①组合方差;

②组合标准差。

【提示】

由组合风险衡量指标的计算公式,可以得出,组合风险的影响因素有:投资比重、个别资产标准差和相关系数。

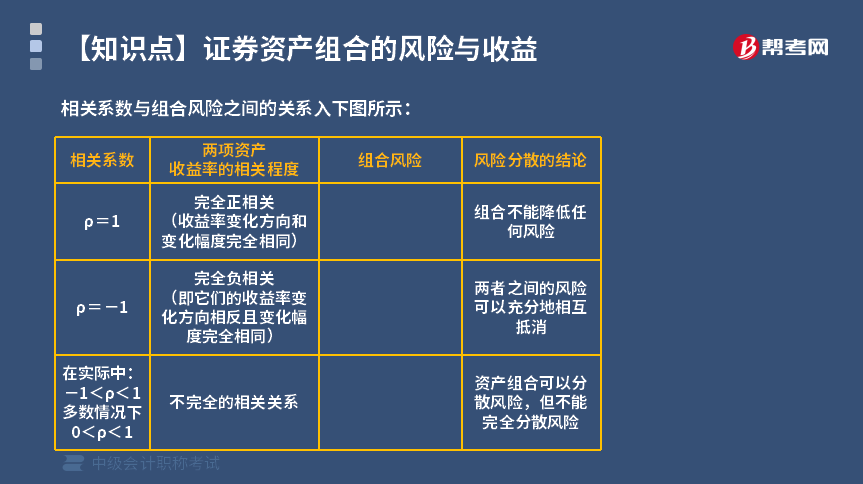

相关系数与组合风险之间的关系如下所示:

1. ρ=1

完全正相关

收益率变化方向和变化幅度完全相同,组合不能降低任何风险。

2. ρ=-1

完全负相关

即它们的收益率变化方向相反且变化幅度完全相同,两者之间的风险可以充分地相互抵消。

3. 在实际中:-1<ρ<1

多数情况下:0<ρ<1

不完全的相关关系,资产组合可以分散风险,但不能完全分散风险。

25

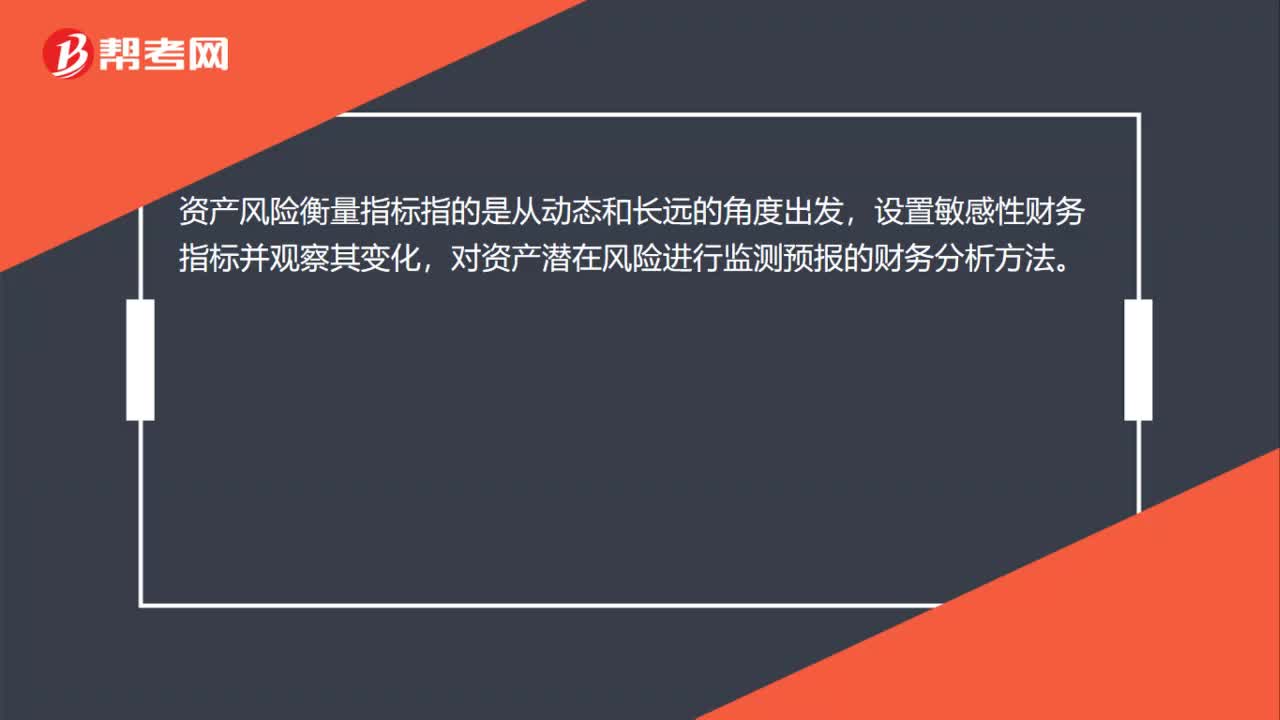

25资产风险衡量指标是什么?:资产风险衡量指标是什么?资产风险衡量指标指的是从动态和长远的角度出发,设置敏感性财务指标并观察其变化,对资产潜在风险进行监测预报的财务分析方法。

674

674组合风险的衡量指标有哪些?:组合风险的衡量指标:①组合方差;②组合标准差。由组合风险衡量指标的计算公式,组合风险的影响因素有。投资比重、个别资产标准差和相关系数:相关系数与组合风险之间的关系如下所示,完全正相关,收益率变化方向和变化幅度完全相同。组合不能降低任何风险:完全负相关,即它们的收益率变化方向相反且变化幅度完全相同,两者之间的风险可以充分地相互抵消。不完全的相关关系资产组合可以分散风险但不能完全分散风险

828

828怎样理解证券资产组合风险及衡量?:怎样理解证券资产组合风险及衡量?证券资产组合的风险(标准差)<组合内各资产的风险(标准差)的加权平均数。证券资产收益率的相关性与证券资产组合的风险分散:组合的风险(标准差)达到最小值,使组合的风险(标准差)=0。组合的风险(标准差)达到最大值,等于组合内各资产风险(标准差)的加权平均;此时资产组合不产生任何风险分散效应。相关系数反映两项资产收益率的相关程度,即两项资产收益率之间的相对运动状态。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料