下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

套期关系应该怎么评估?

套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,才构成一项套期关系。

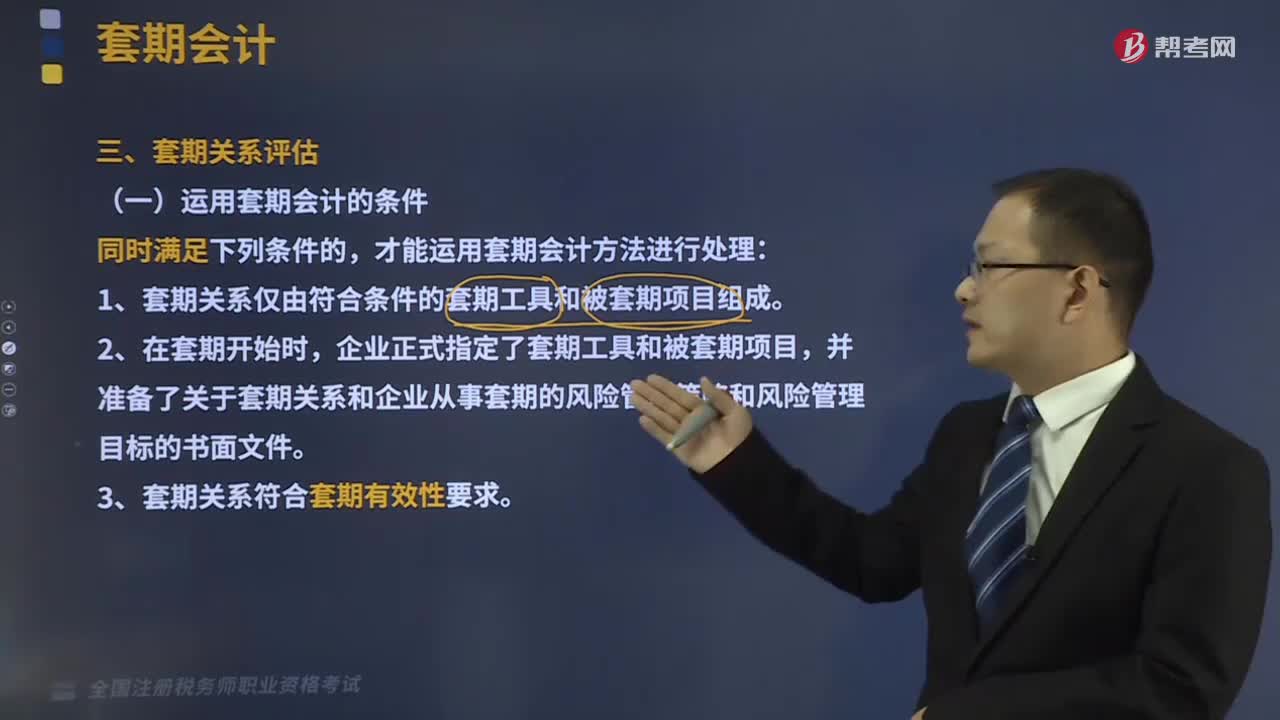

(一)运用套期会计的条件

同时满足下列条件的,才能运用套期会计方法进行处理:

1、套期关系仅由符合条件的套期工具和被套期项目组成。

2、在套期开始时,企业正式指定了套期工具和被套期项目,并准备了关于套期关系和企业从事套期的风险管理策略和风险管理目标的书面文件。

3、套期关系符合套期有效性要求。

套期有效性,是指套期工具的公允价值或现金流量变动能够抵销被套期风险引起的被套期项目公允价值或现金流量变动的程度。套期工具的公允价值或现金流量变动大于或小于被套期项目的公允价值或现金流量变动的部分为套期无效部分。

【提示】套期有效部分,适用套期会计处理的相关规定进行处理;套期无效部分,适用金融工具相关规定进行处理。

企业至少应当在资产负债表日及相关情形发生重大变化将影响套期有效性要求时对套期关系进行评估。

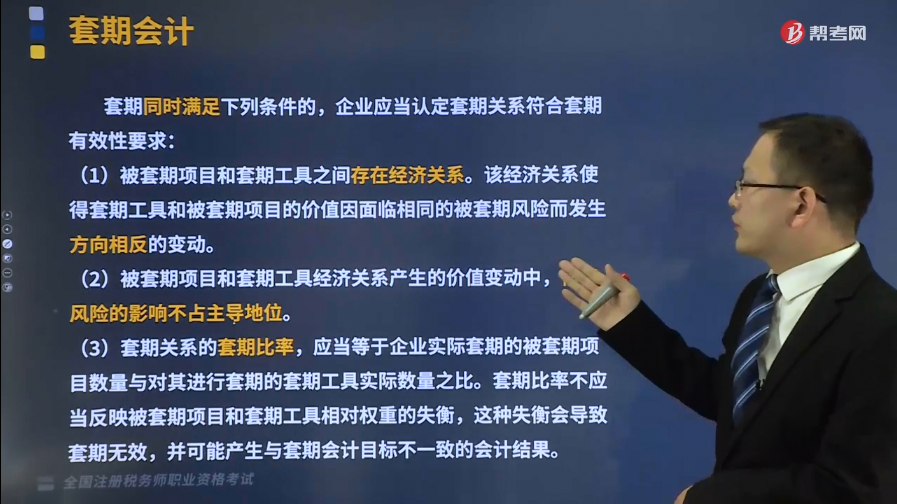

套期同时满足下列条件的,企业应当认定套期关系符合套期有效性要求:

(1)被套期项目和套期工具之间存在经济关系。该经济关系使得套期工具和被套期项目的价值因面临相同的被套期风险而发生方向相反的变动。

(2)被套期项目和套期工具经济关系产生的价值变动中,信用风险的影响不占主导地位。

(3)套期关系的套期比率,应当等于企业实际套期的被套期项目数量与对其进行套期的套期工具实际数量之比。套期比率不应当反映被套期项目和套期工具相对权重的失衡,这种失衡会导致套期无效,并可能产生与套期会计目标不一致的会计结果。

(二)套期关系再平衡

套期关系由于套期比率的原因而不再符合套期有效性要求,但指定该套期关系的风险管理目标没有改变的,企业应当进行套期关系再平衡。

套期关系再平衡,是指对已经存在的套期关系中被套期项目或套期工具的数量进行调整,以使套期比率重新符合套期有效性要求。

基于其他目的对被套期项目或套期工具所指定的数量进行变动,不构成套期关系再平衡。

250

250套期关系应该怎么评估?:1、套期关系仅由符合条件的套期工具和被套期项目组成,企业至少应当在资产负债表日及相关情形发生重大变化将影响套期有效性要求时对套期关系进行评估,(1)被套期项目和套期工具之间存在经济关系。该经济关系使得套期工具和被套期项目的价值因面临相同的被套期风险而发生方向相反的变动,(2)被套期项目和套期工具经济关系产生的价值变动中。套期比率不应当反映被套期项目和套期工具相对权重的失衡。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料