下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来看看外购固定资产的成本包括哪些?

固定资产应当按照成本进行初始计量。固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。

这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

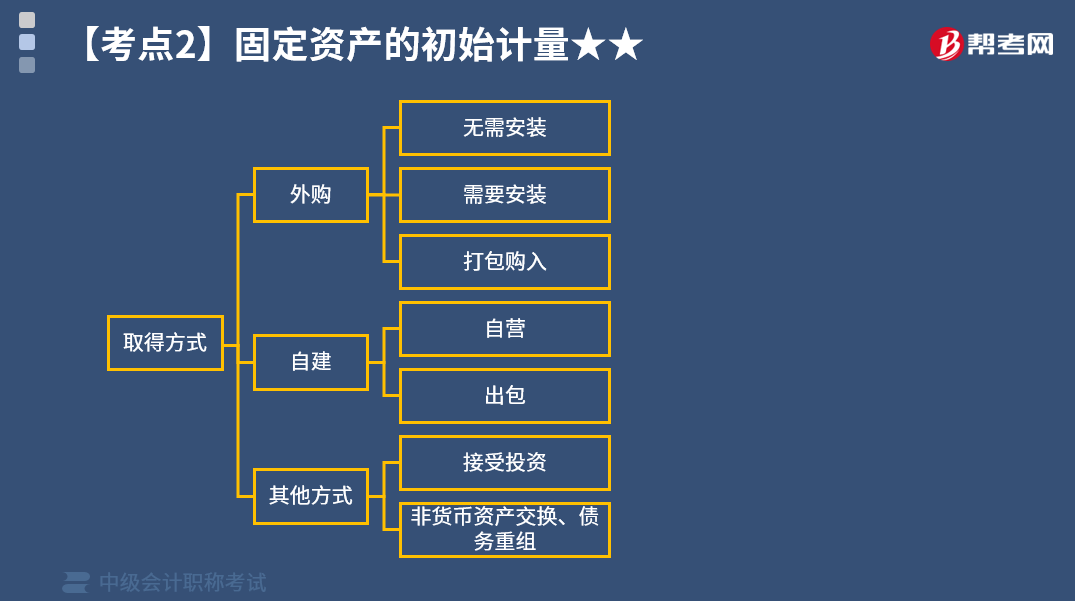

企业取得固定资产的方式一般包括购买、自行建造等,取得方式不同,初始计量的方法也各不相同。

企业外购的固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。外购固定资产是否达到预定可使用状态,需要根据具体情况进行分析判断。如果购人不需安装的固定资产,购人后即可发挥作用,则购入后即达到预定可使用状态。如果购入需安装的固定资产,在安装调试后达到设计要求或合同规定的标准,才能达到预定可使用状态。

【提示1】相关税费中不包括按规定可以抵扣的增值税进项税额。

【提示2】区分专业人员服务费和员工培训费:

(1)专业人员服务费,属于固定资产达到预定可使用状态的必要支出,计入固定资产的成本中。

(2)员工培训费,是为员工掌握固定资产使用方法而发生的支出,属于固定资产达到预定可使用状态后的支出,直接计入当期损益。

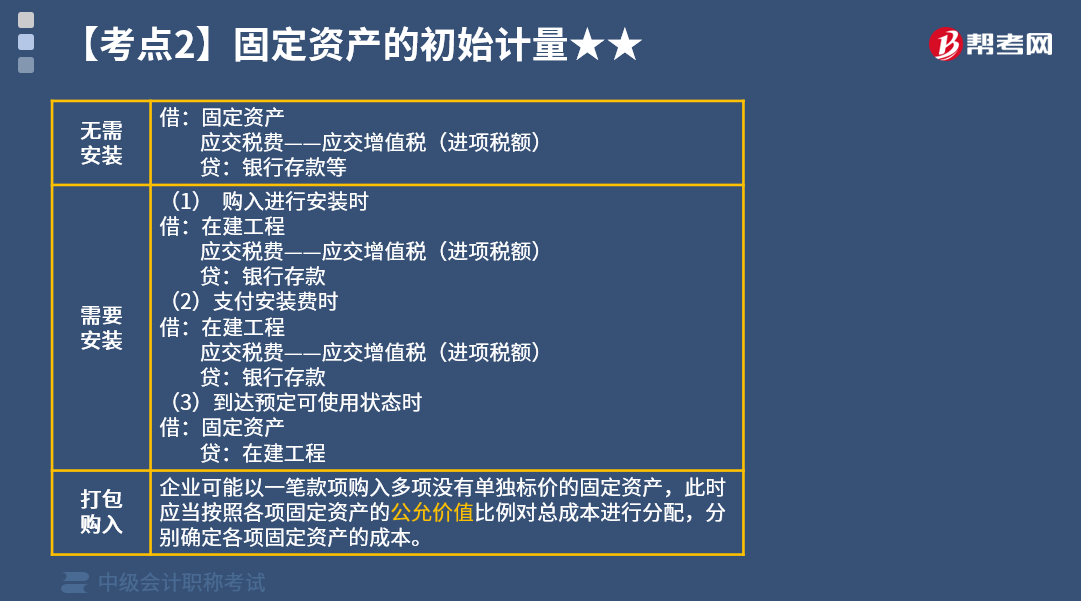

1.无需安装:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款等

2.需要安装:

(1)购入进行安装时

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款

(2)支付安装费时

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款

(3)到达预定可使用状态时

借:固定资产

贷:在建工程

3.打包购入:企业可能以一笔款项购入多项没有单独标价的固定资产,此时应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

613

613来看看外购固定资产的成本包括哪些?:来看看外购固定资产的成本包括哪些?固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,企业取得固定资产的方式一般包括购买、自行建造等,企业外购的固定资产的成本。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料