下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、交通罚款

D、非银行企业内营业机构之间支付的利息

97

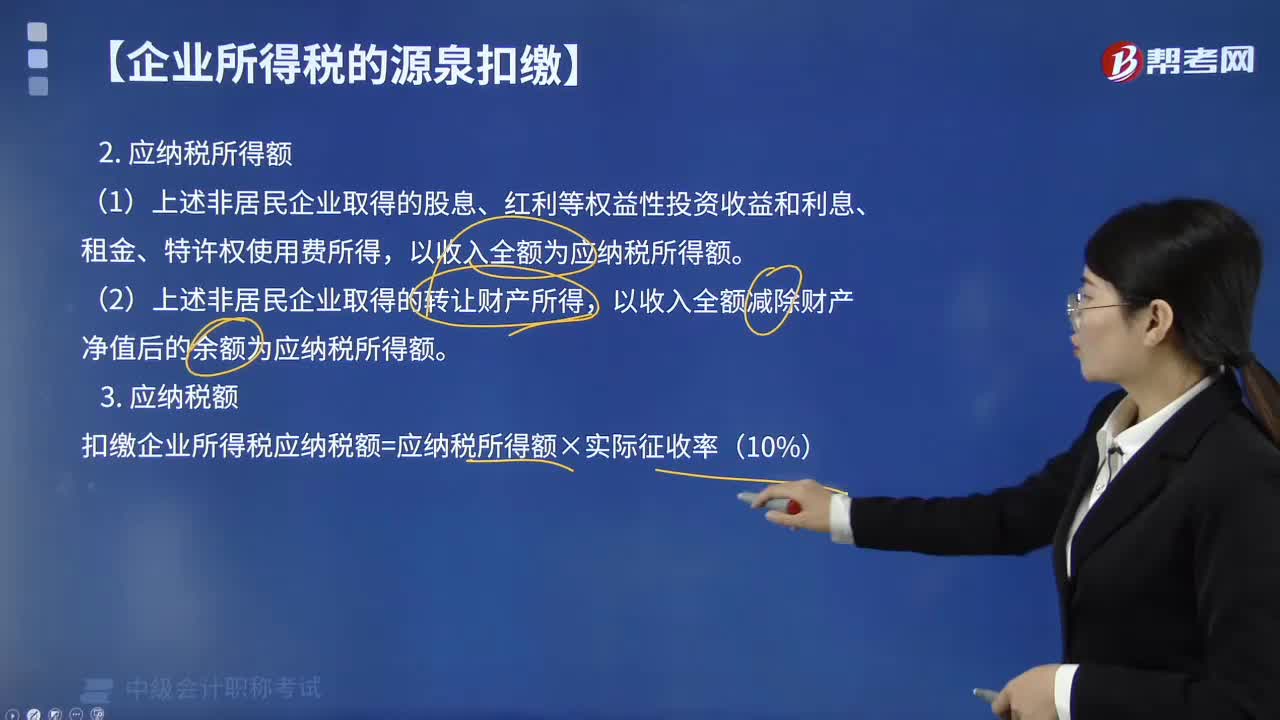

97源泉扣缴应如何计算应纳税所得额?:源泉扣缴应如何计算应纳税所得额?应纳税所得额的计算方法:(1)非居民企业取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。以收入全额减除财产净值后的余额为应纳税所得额。扣缴企业所得税应纳税额=应纳税所得额×实际征收率(10%),【例题·单选题】境外甲企业在我国境内未设立机构、场所,甲企业就该项转让费所得应向我国缴纳的企业所得税税额为( )万元。

511

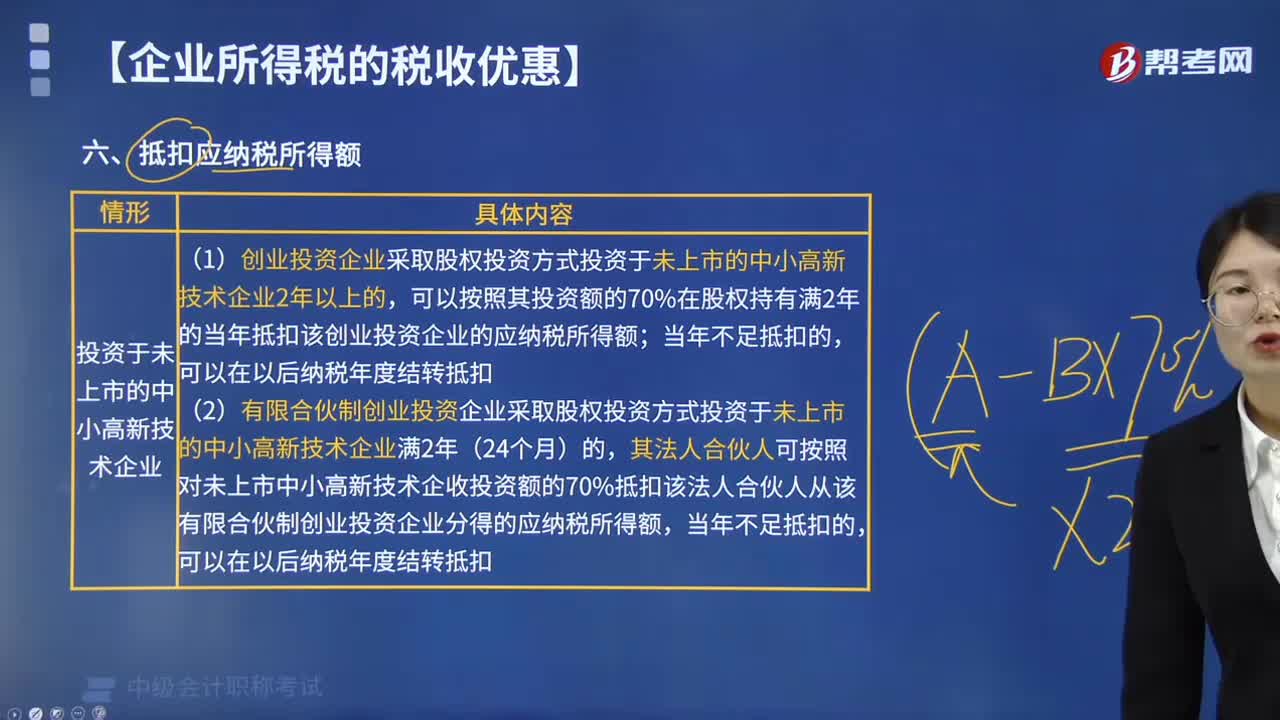

511抵扣应纳税所得额的范围有哪些?:可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额,(2)有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企收投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,(1)公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称。

734

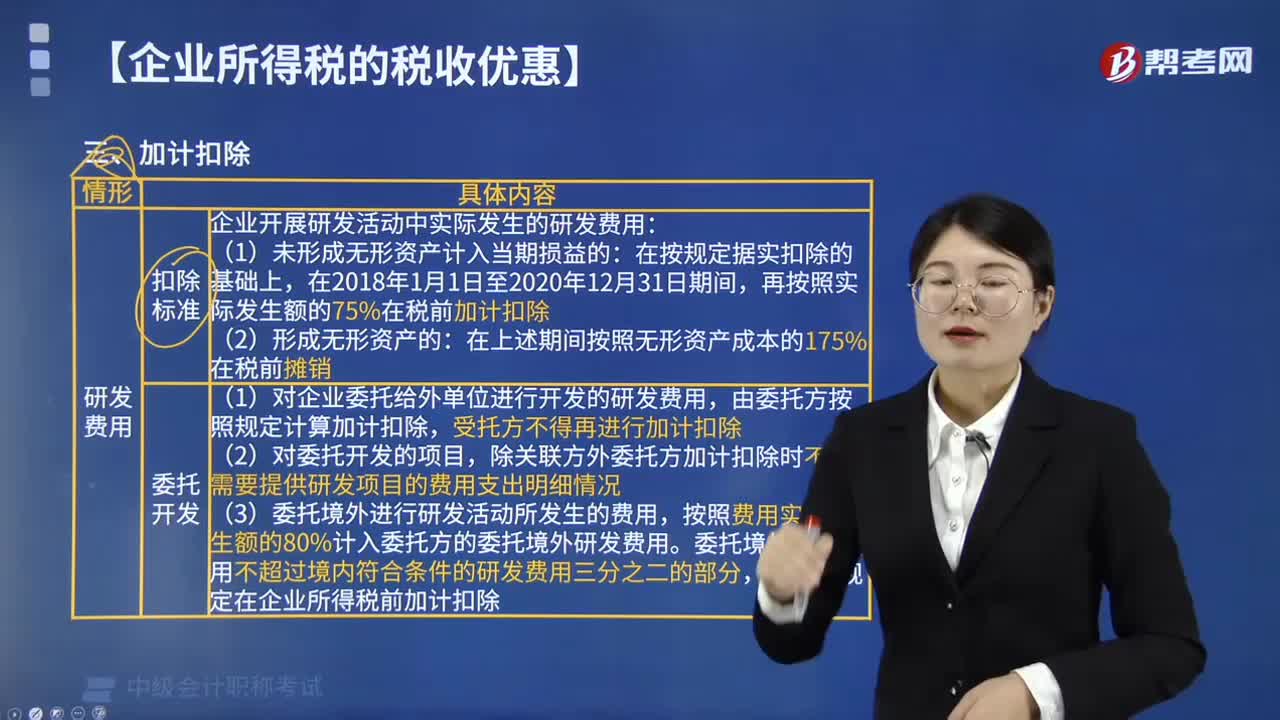

734企业所得税加计扣除的项目有哪些?:企业所得税加计扣除的项目有研发费用和安置残疾人员所支付的工资。按照研究开发费用的50%加计扣除。除关联方外委托方加计扣除时不再需要提供研发项目的费用支出明细情况,按照费用实际发生额的80%计入委托方的委托境外研发费用,由合作各方就自身承担的研发费用分别按照规定计算加计扣除,新技术研究开发费用未形成无形资产计入当期损益19万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料