下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、检查长期挂账应付账款

C、从应付账款明细账追查至购货合同、购货发票和入库单等凭证

359

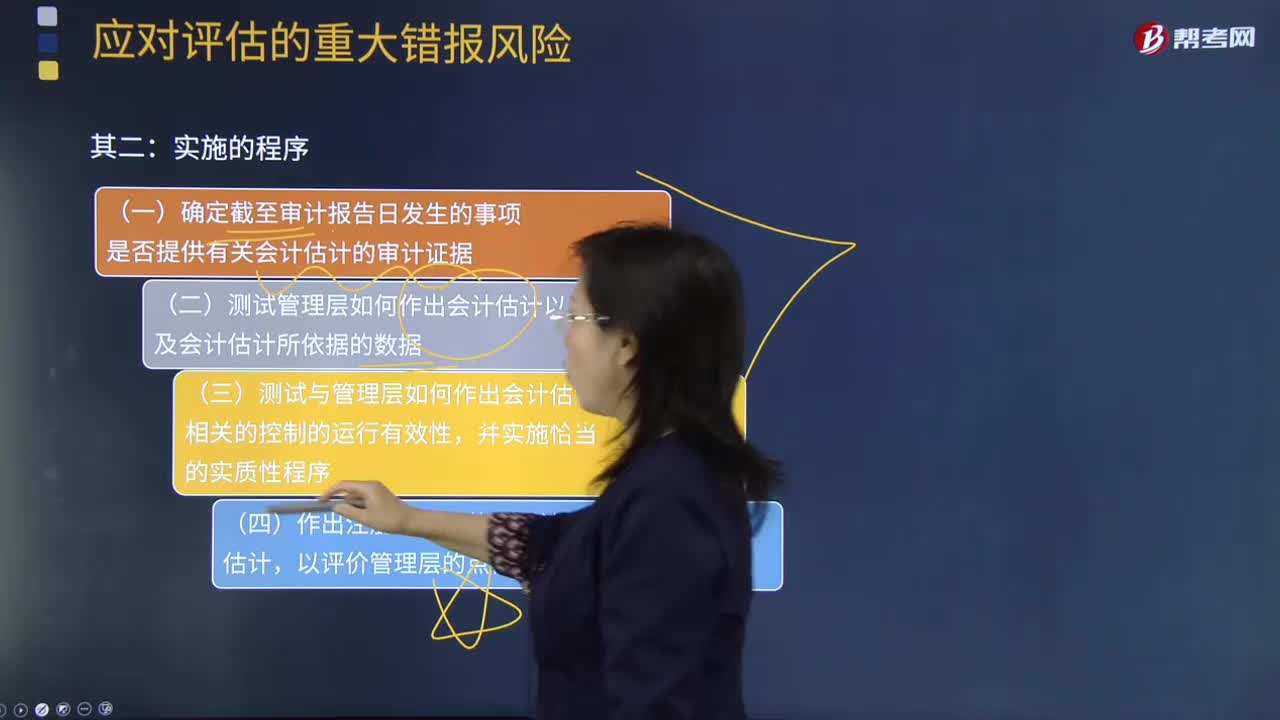

359审计会计估计实施程序的过程是什么?:审计会计估计实施程序的过程是什么?

100

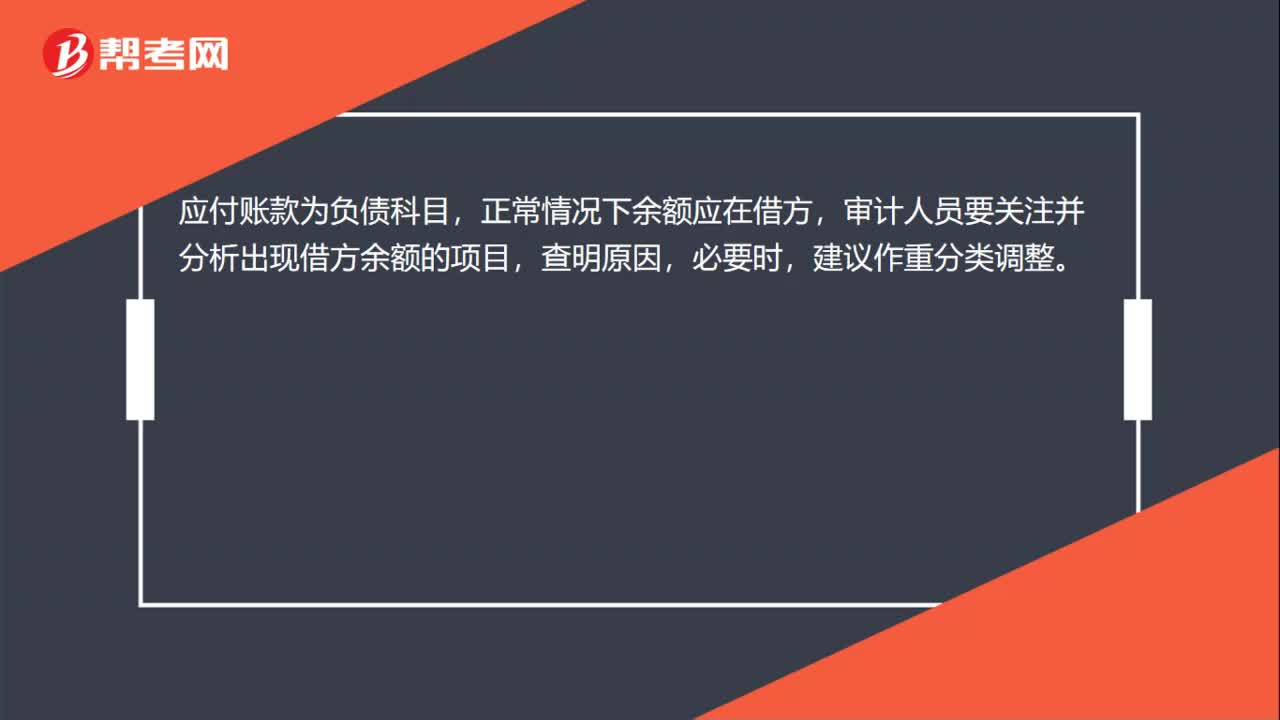

100应付账款的实质性程序有哪些?:一、获取或编制应付账款明细表,获取或编制应付账款明细表是审计时必须要做的工作:当被审计单位涉及到外币结算时。需要检查非记账本位币应付账款的折算汇率及折算是否正确,审计人员要关注并分析出现借方余额的项目,二、函证应付账款,函证应收账款是十分有效的实质性程序,审计人员应先获取适当的供应商清单。然后将询证函回函确认的余额与已记录金额相比较,三、检查长期挂账的应付账款。

75

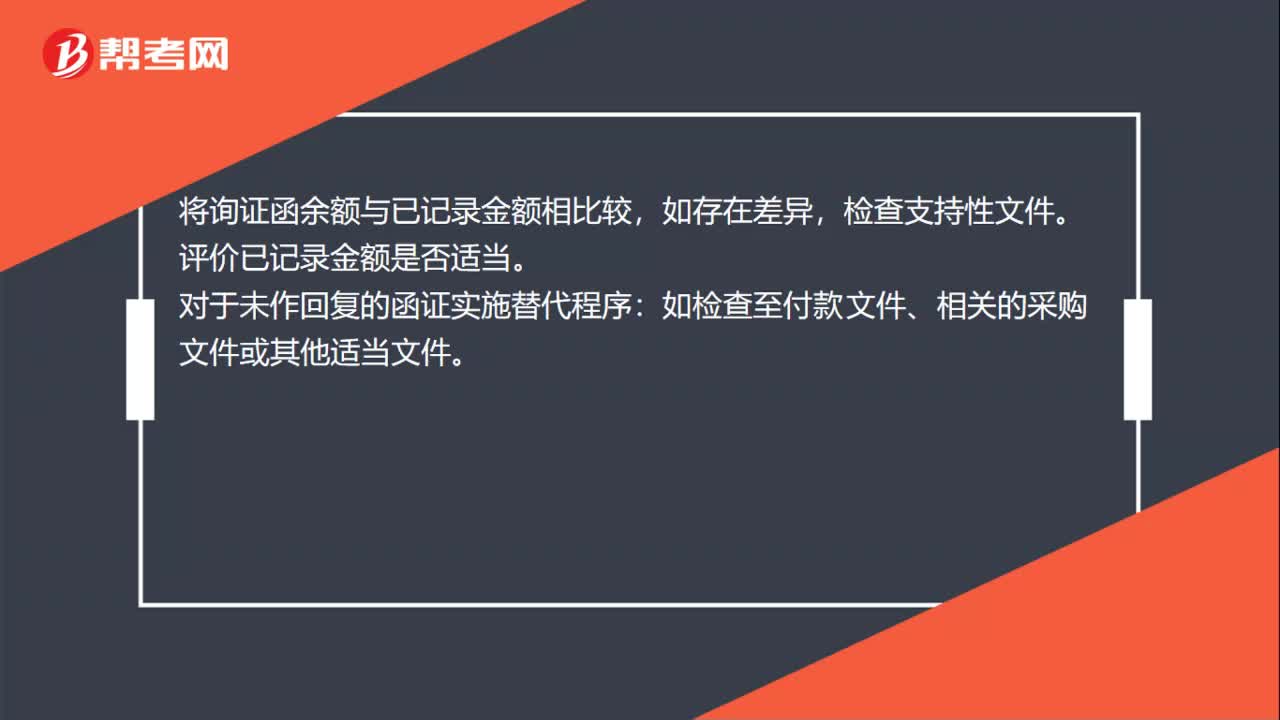

75函证应付账款的的实质性程序是什么?:函证应付账款的的实质性程序:注册会计师应根据审计准则的规定对询证函保持控制,包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息,检查支持性文件。评价已记录金额是否适当。对于未作回复的函证实施替代程序:如检查至付款文件、相关的采购文件或其他适当文件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料