下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

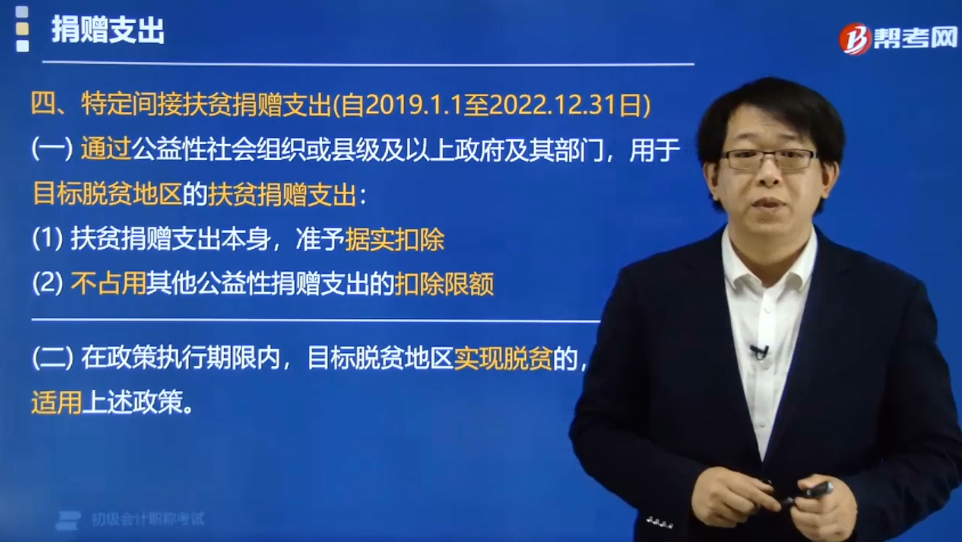

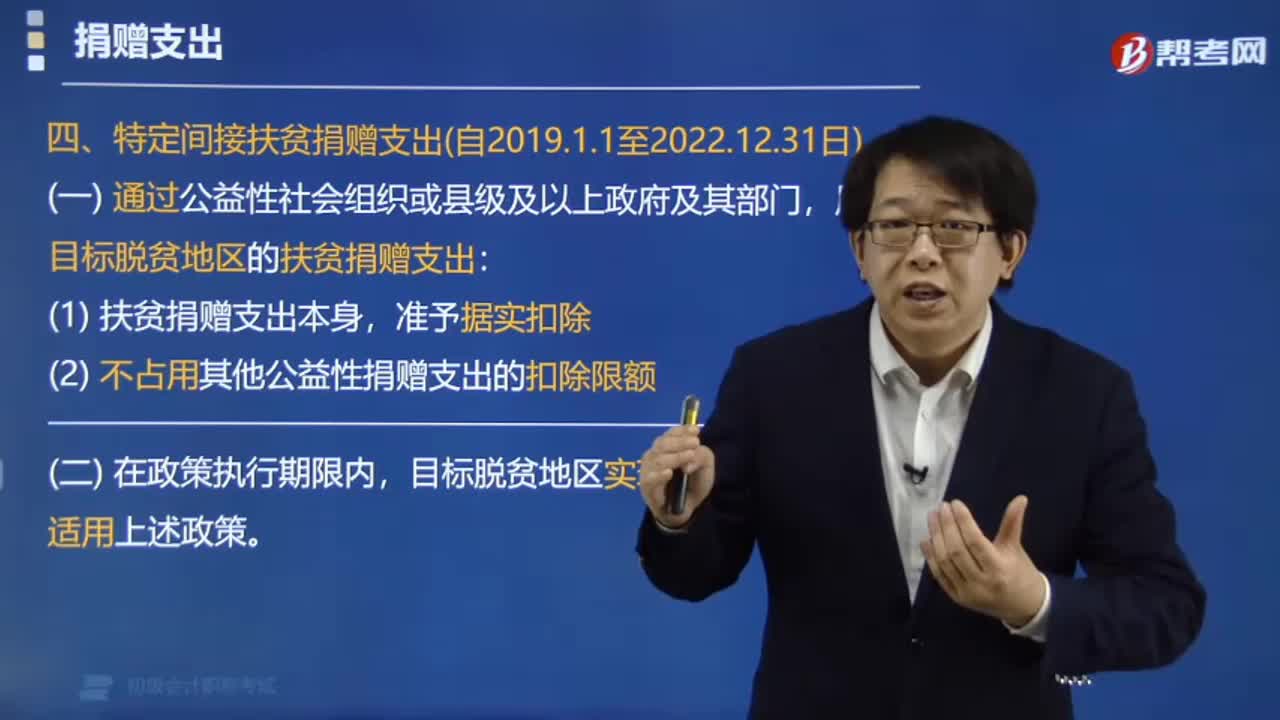

特定间接扶贫捐赠支出的内容包括哪些?

特定间接扶贫捐赠支出的内容包括:

一、自2019年1月1日至2022年12月31日,企业通过公益性社会组织或县级及以上政府及其部门,用于目标脱贫地区的扶贫捐赠支出:

(1)扶贫捐赠支出本身,准予据实扣除;

(2)不占用其他公益性捐赠支出的扣除限额。

二、在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

下面我们以初级会计考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司2019年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会团体向目标贫困地区扶贫捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2019年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。

A.6万元

B.10万元

C.3.6万元

D.4万元

【答案】D

【解析】(1)直接捐赠的6万元不得扣除;(2)自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级以上人民政府及其组成部门,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。

37

37同时发生扶贫捐赠和其他公益性捐赠时如何税前扣除?:同时发生扶贫捐赠和其他公益性捐赠时如何税前扣除?企业同时发生扶贫捐赠支出和其他公益性捐赠支出时,符合条件的扶贫捐赠支出不计算在公益性捐赠支出的年度扣除限额内;企业所得税法规定,企业发生的公益性捐赠支出准予按年度利润总额的12%在税前扣除,超过部分准予结转以后三年内扣除。

72

72特定间接扶贫捐赠支出的内容包括哪些?:特定间接扶贫捐赠支出的内容包括:(1)扶贫捐赠支出本身,(2)不占用其他公益性捐赠支出的扣除限额。通过公益性社会团体向目标贫困地区扶贫捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2019年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。【解析】(1)直接捐赠的6万元不得扣除企业通过公益性社会组织或者县级以上人民政府及其组成部门

19

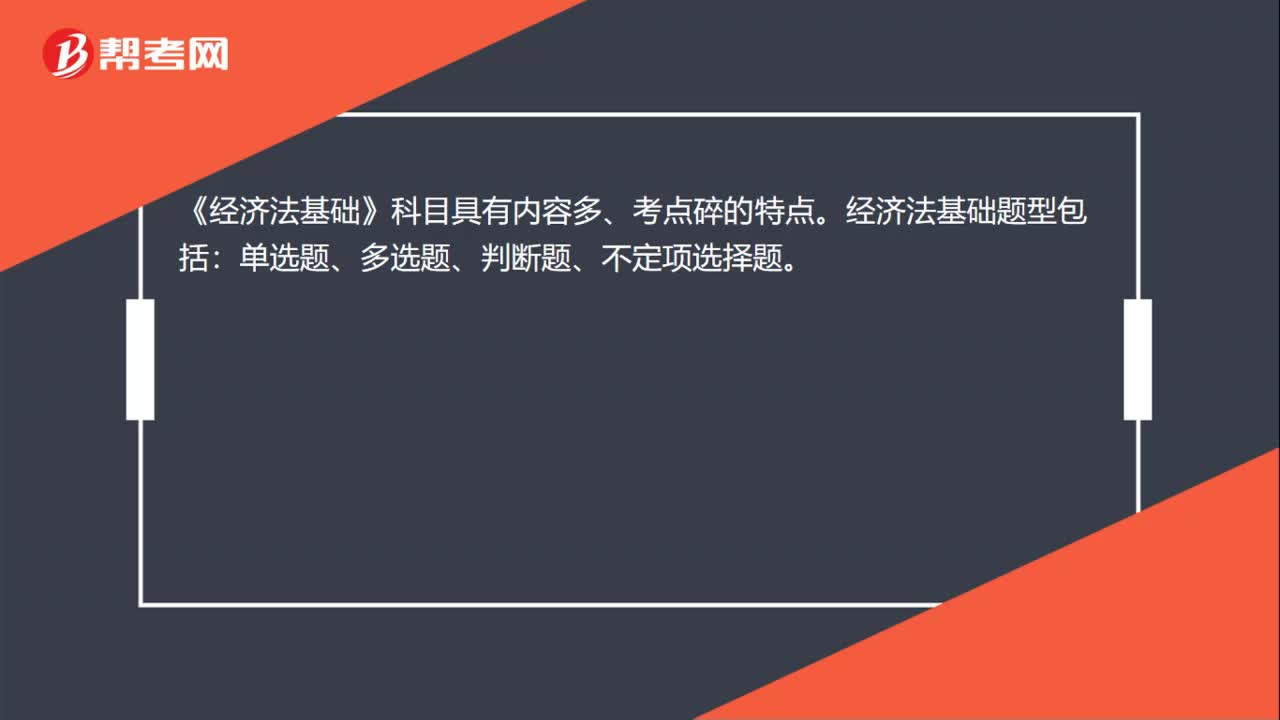

19经济法基础题型包括哪些?:《经济法基础》科目具有内容多、考点碎的特点。经济法基础题型包括:单选题、多选题、判断题、不定项选择题。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料