下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

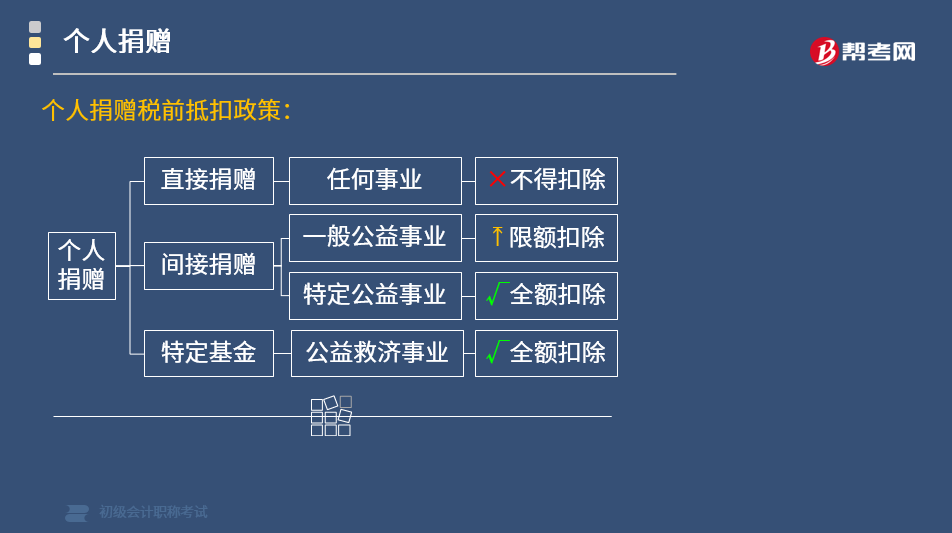

个人捐赠支出税前扣除标准有哪些规定?

个人捐赠支出税前扣除标准的规定:

1. 个人直接捐赠,不得从其应纳税所得额中扣除。

2. 个人通过中国境内公益性社会组织、国家机关向一般公益事业的捐赠,捐赠额不超过纳税人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

一般公益事业:教育、公益、受灾地区、贫困地区。

记忆方法:一般公益事业,不超过四个字。

提示:这里的应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。

3. 个人通过境内的公益性社会组织、国家机关向特定公益事业的捐赠,准予在税前全额扣除。

特定公益事业:教育事业、农村义务教育、公益性青少年活动场所、福利性非营利性老年服务机构、红十字事业。

记忆方法1:幼有所教,老有所养,病有所医。

记忆方法2:五个字以上为特定公益事业。

记忆方法3:"教育事业"为特定公益事业。

4. 个人通过特定的基金会用于公益救济性的捐赠,符合条件的,准予在税前全额扣除。

个人捐赠税前抵扣政策:

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】根据个人所得税法律制度的规定,下列各项捐赠中,在计算个人所得税应纳税所得额时,不得扣除的有( )。

A.通过非营利社会团体向公益性青少年活动中心捐赠

B.通过国家机关向红十字事业捐赠

C.直接向困难企业捐赠

D.直接向贫困地区捐赠

【答案】CD

【解析】AB选项属于间接公益捐赠,可以扣除;CD选项属于直接捐赠,不得扣除。

【例题·判断题】个人通过非营利性的社会团体和国家机关向红十字事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。( )

【答案】对

【解析】"红十字事业"有五个字,属于特定公益事业,准予全额扣除。

【例题·单选题】2014年5月李某花费500元购买了体育彩票,一次性中奖30 000元,将其中1 000元直接捐赠给甲小学,已知偶然所得个人所得税税率为20%,李某彩票中奖收入应缴纳个人所得税税额的下列计算中,正确的是( )。

A. (30 000-500)×20%=5 900(元)

B. 30 000×20%=6 000(元)

C.(30 000-1 000)×20%=5 800(元)

D. (30 000-1 000-500)×20%=5 700(元)

【答案】B

【解析】(1)体育彩票中奖属于偶然所得,全额计征,没有任何扣除。获奖金额超过了1万元起征点。(2)直接捐赠不得抵扣。应纳税额= 30 000×20%=6 000(元)。

109

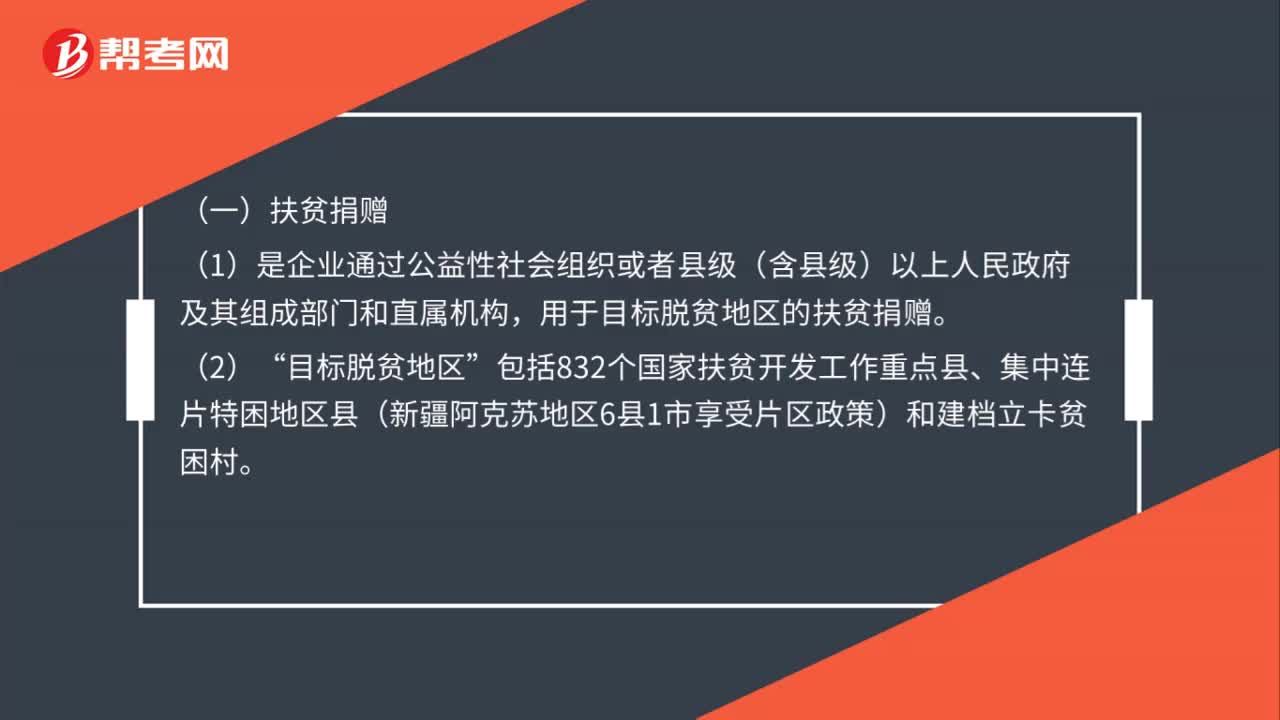

109可税前扣除捐赠支出的范围是什么?:可税前扣除捐赠支出的范围是什么?企业发生的公益性捐赠支出,公益性捐赠,用于符合法律规定的慈善活动、公益事业的捐赠。两类特殊捐赠单独的政策规定如下:(1)是企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构。用于目标脱贫地区的扶贫捐赠“是企业通过公益性社会组织或者县级以上人民政府及其部门等国家机关。以及直接向承担疫情防治任务的医院用于应对新型冠状病毒感染的肺炎疫情的捐赠

33

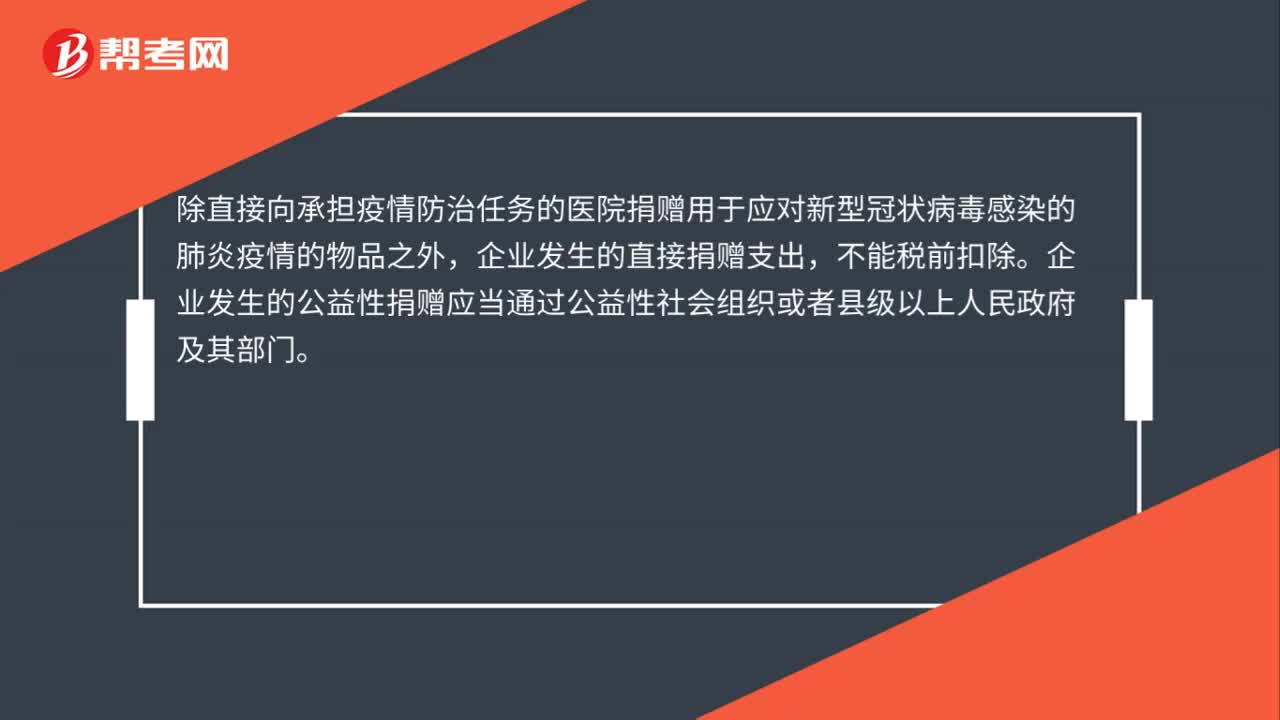

33企业直接捐赠能否税前扣除?:企业直接捐赠能否税前扣除?除直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品之外,企业发生的直接捐赠支出,不能税前扣除。企业发生的公益性捐赠应当通过公益性社会组织或者县级以上人民政府及其部门。

34

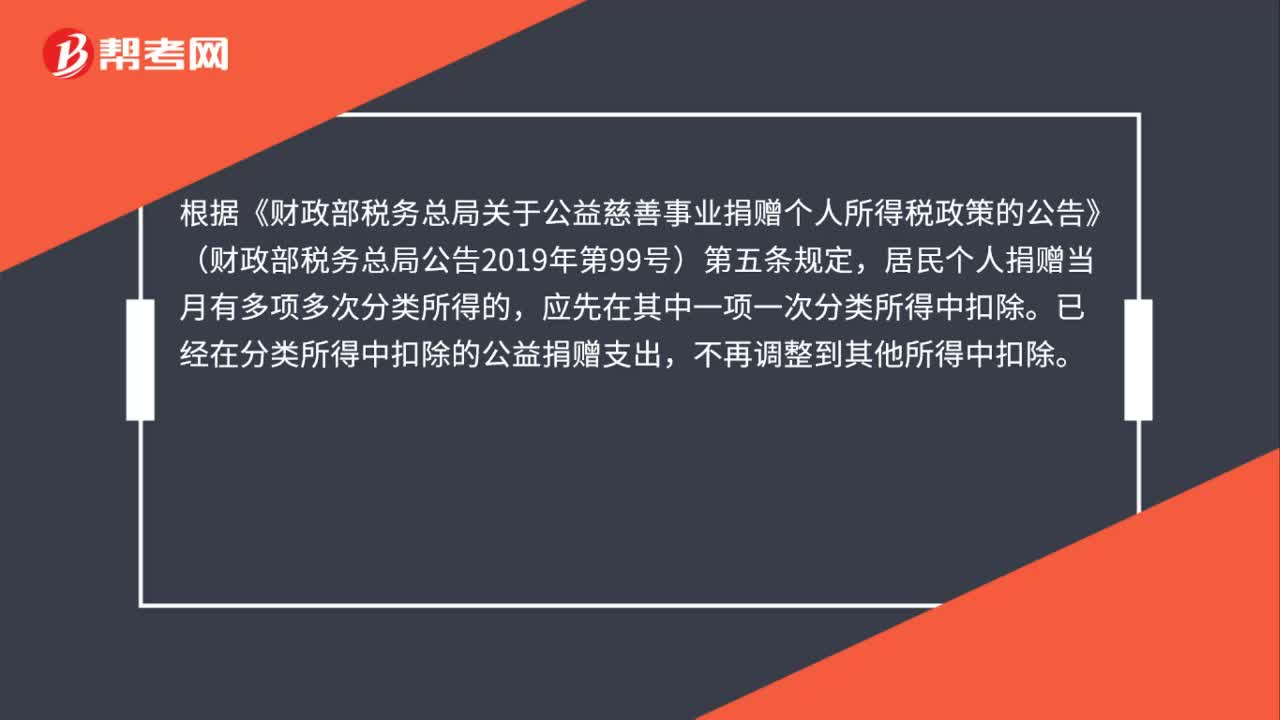

34居民个人在捐赠当月有多项多次分类所得,公益捐赠支出应如何扣除?:公益捐赠支出应如何扣除?根据《财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部税务总局公告2019年第99号)第五条规定,居民个人捐赠当月有多项多次分类所得的,应先在其中一项一次分类所得中扣除。已经在分类所得中扣除的公益捐赠支出,不再调整到其他所得中扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料