下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业文化是企业在经营管理过程中形成的、影响内部控制环境的精神和理念,包括高级管理人员的管理理念、经营风格与职业操守,企业的整体价值观,员工的行为守则等

B、健全的治理结构、科学的内部机构设置和权责分配是内部控制的基本前提,是控制环境的重要内容

C、科学合理的人力资源政策是内部控制的人才和工作机制保证,有利于调动员工的积极性、主动性和创造性

D、有效的反舞弊机制是发现和处理舞弊行为的制度安排,有利于及时防范因舞弊而导致内部控制措施失效

714

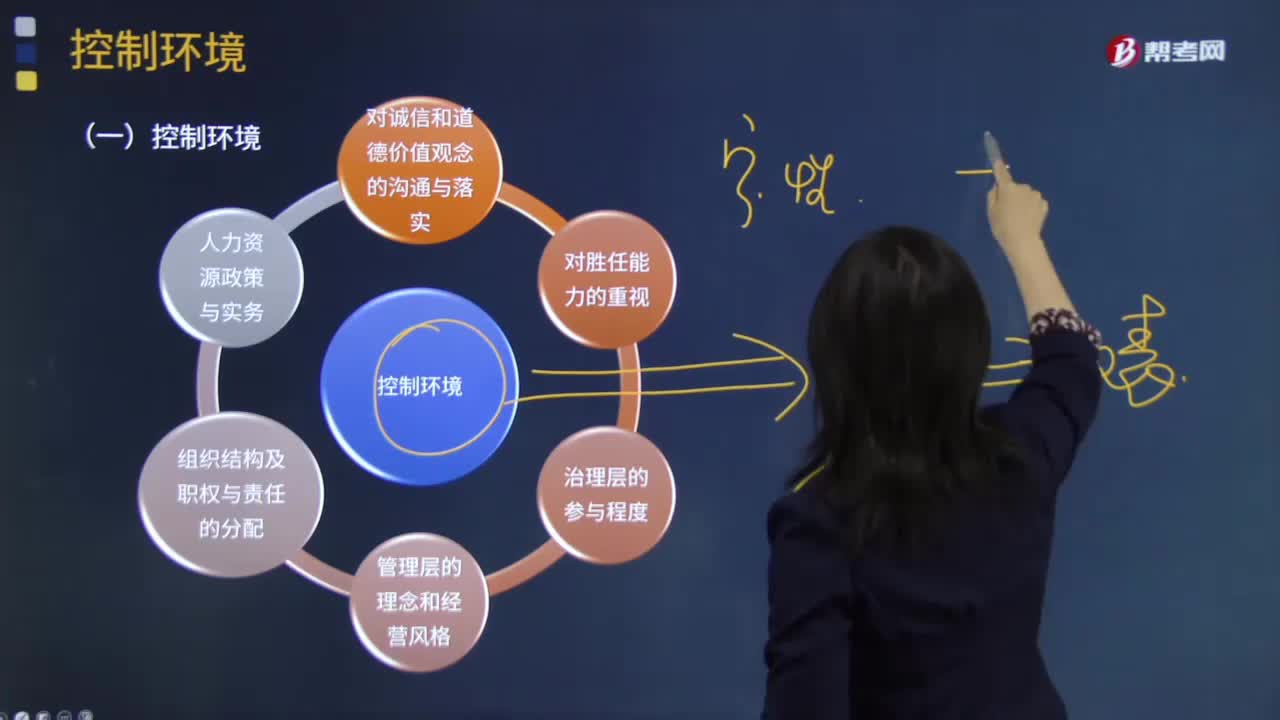

714控制环境的含义是什么?:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。A.在审计业务承接阶段,注册会计师无须了解和评价控制环境。B.在实施风险评估程序时:注册会计师需要对控制环境的构成要素获取足够了解;并考虑内部控制的实质及其综合效果;如果注册会计师认为被审计单位的控制环境薄弱;注册会计师应当将控制环境连同其他内部控制要素产生的影响一并考虑。【解析】在审计业务承接阶段

175

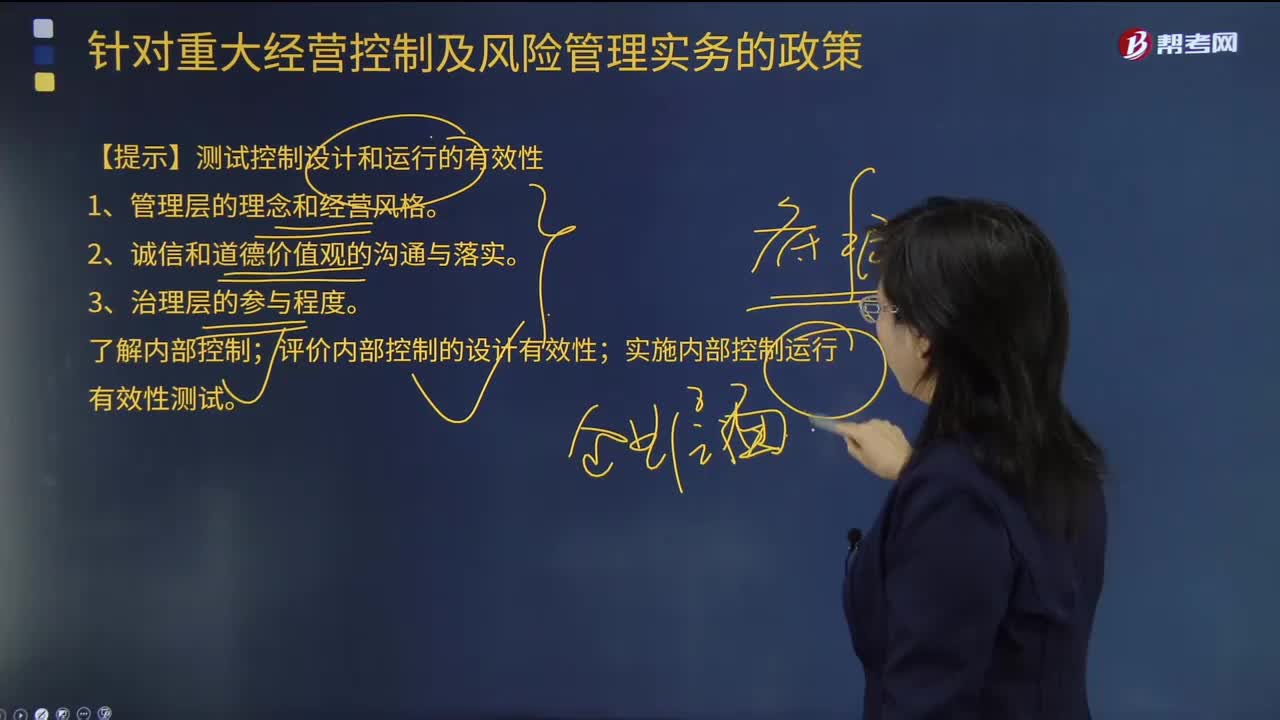

175与控制环境相关的控制的结论是什么?:与控制环境相关的控制的结论是什么?结合我们之前所学的与控制环境相关的控制测试控制设计和运行的有效性,(一)与控制环境相关的控制的结论包括:对与控制环境(即内部环境)相关的控制的设计和运行有效性形成的结论是有效的。如识别出控制缺陷,记录对审计工作的影响等。(二)测试控制设计和运行的有效性总体包括:1.管理层的理念和经营风格。了解内部控制;评价内部控制的设计有效性;实施内部控制运行有效性测试。

44

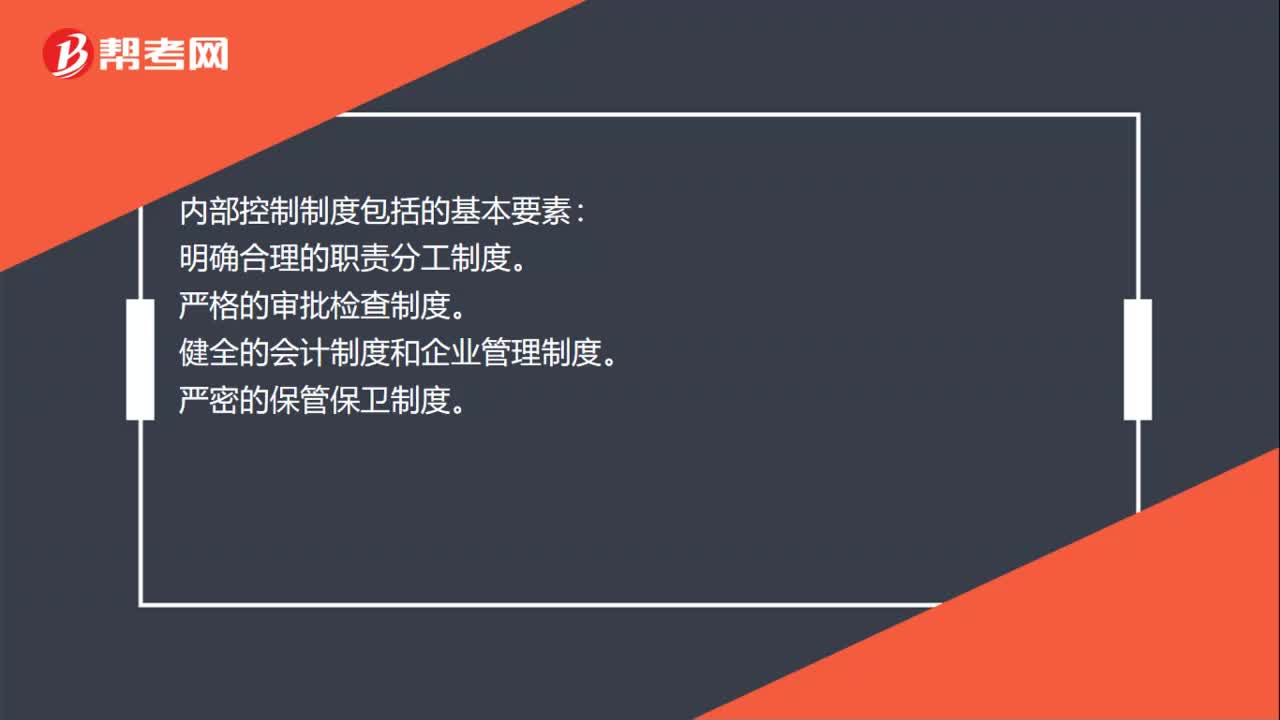

44内部控制制度是什么?:内部控制制度是什么?内部控制制度是单位内部建立的使各项业务活动互相联系、互相制约的措施、方法和规程,是现代化企业管理的产物。内部控制制度包括的基本要素:明确合理的职责分工制度。严格的审批检查制度。健全的会计制度和企业管理制度。严密的保管保卫制度。有效的内部审计制度。企业在竞争日益激烈的外部环境中,需不断改善内部管理,提高工作效率、提高产品质量。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料