-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、业务(1)不属于非货币性资产交换,甲公司个别财务报表上对丁公司60%股权投资的账面价值为3000万元

B、业务(1)不属于非货币性资产交换,甲公司个别财务报表中不产生损益

C、业务(2)属于非货币性资产交换,该项交易增加甲公司当期利润总额20万元

D、业务(3)不属于非货币性资产交换,该项土地使用权的入账价值为450万元

E、业务(4)属于非货币性资产交换,该项交易减少甲公司当期利润50万元

49

49

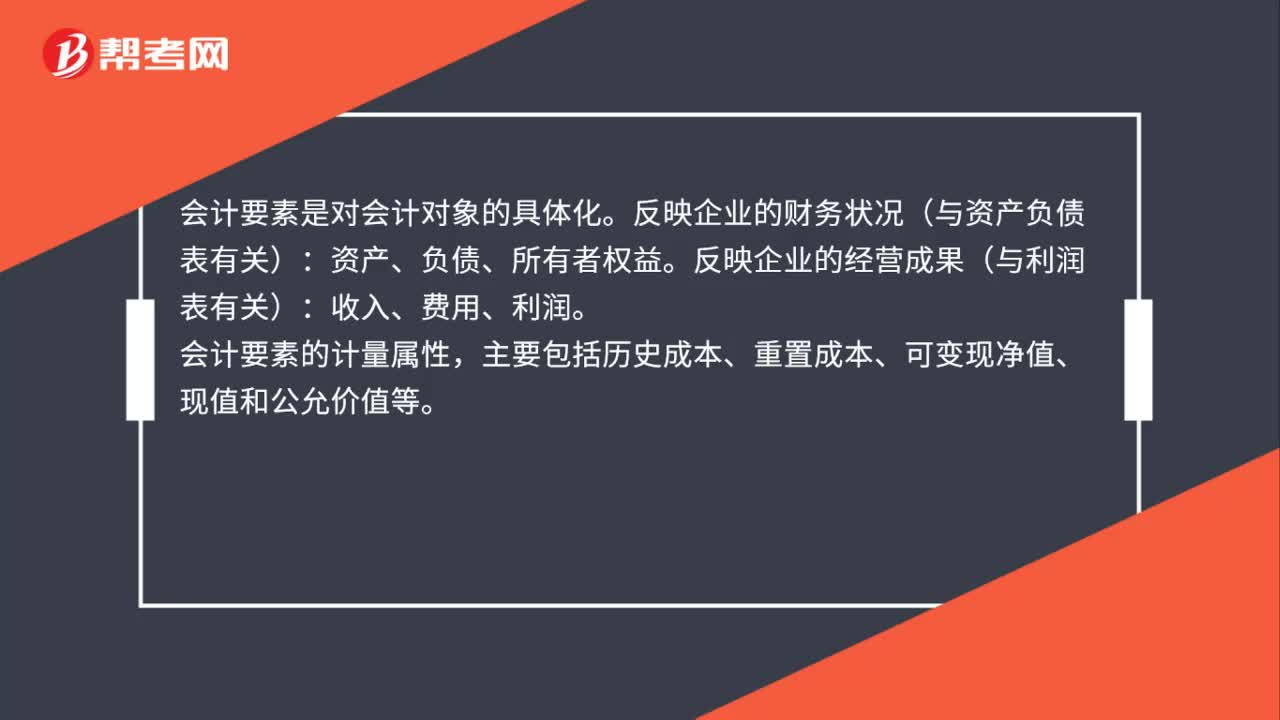

会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

714

714

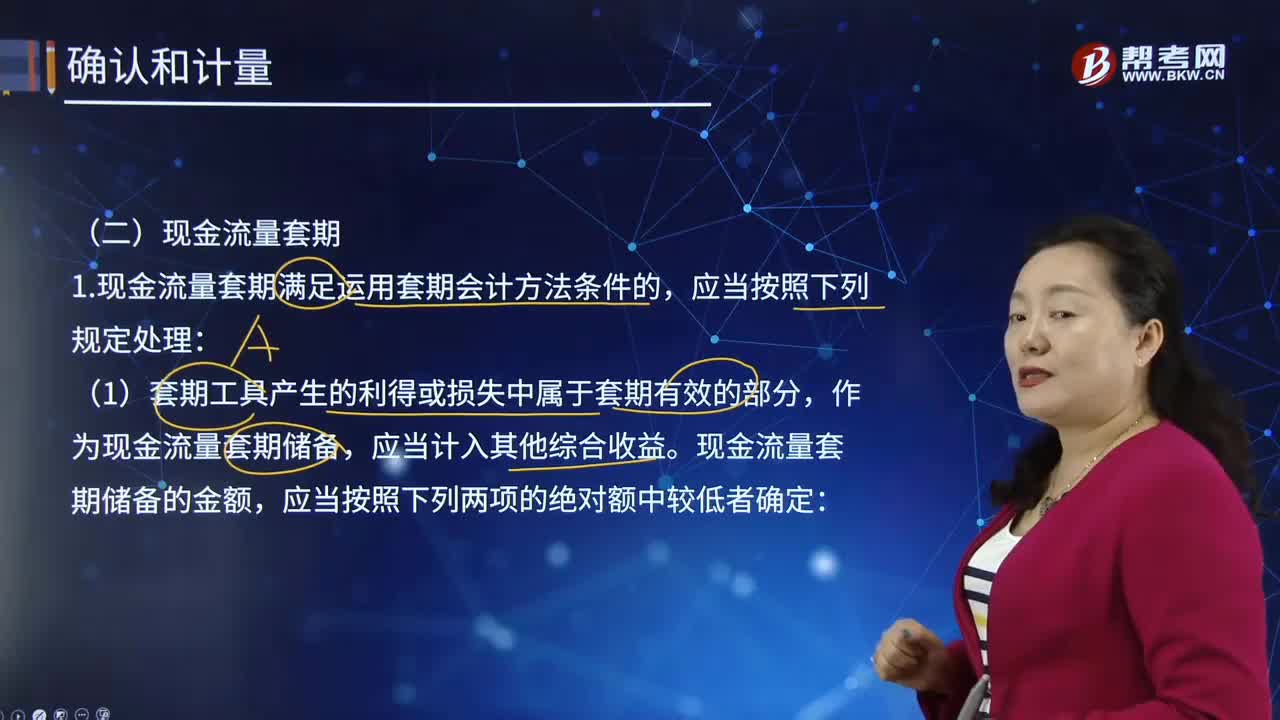

现金流量套期是如何进行确认和计量的?:该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,②被套期项目自套期开始的预计未来现金流量现值的累计变动额。每期计入其他综合收益的现金流量套期储备的金额应当为当期现金流量套期储备的变动额。或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出,企业应当在被套期的预期现金流量影响损益的相同期间。

51

51

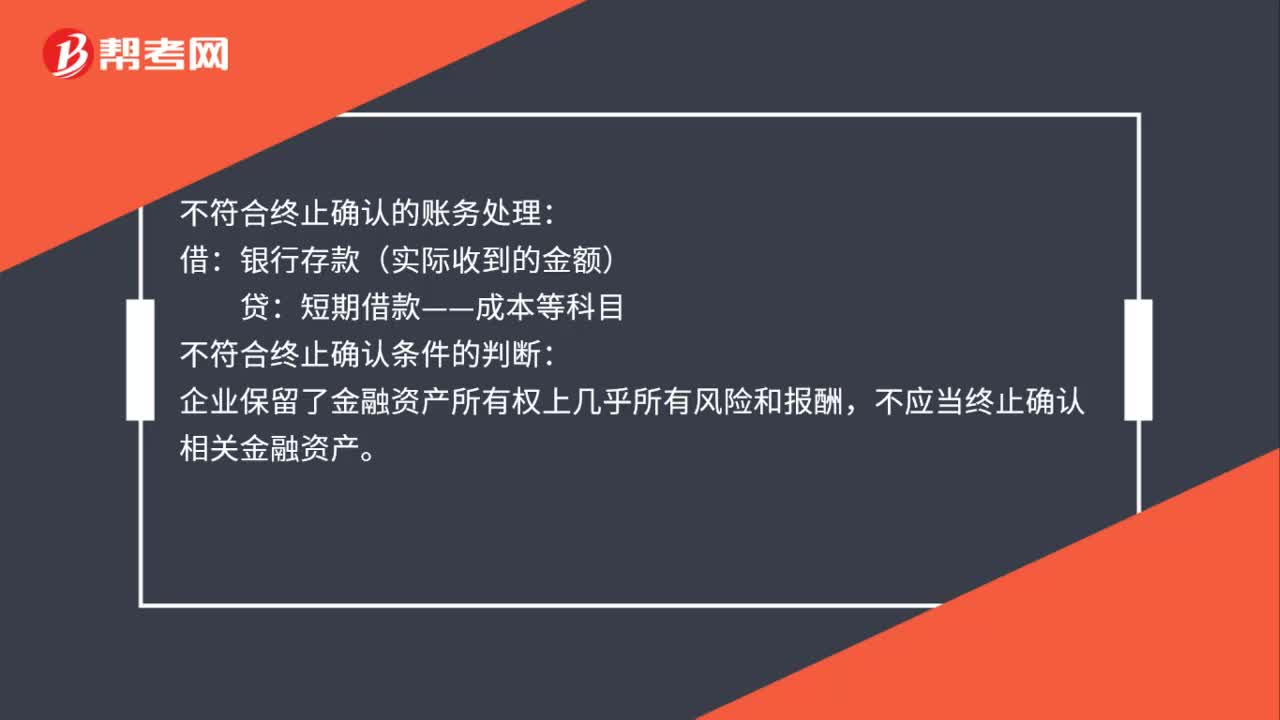

不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料