下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、若以130万元售出该设备,甲公司应确认2012年处置收益30万元

B、若以110万元售出该设备,甲公司应确认2012年处置收益10万元

C、若以90万元售出该设备且未来按市价支付租金,甲公司应确认2012年处置损失10万元

D、若以90万元售出该设备且因未来租金标准低于市价可以弥补损失,甲公司应确认递延损失10万元

49

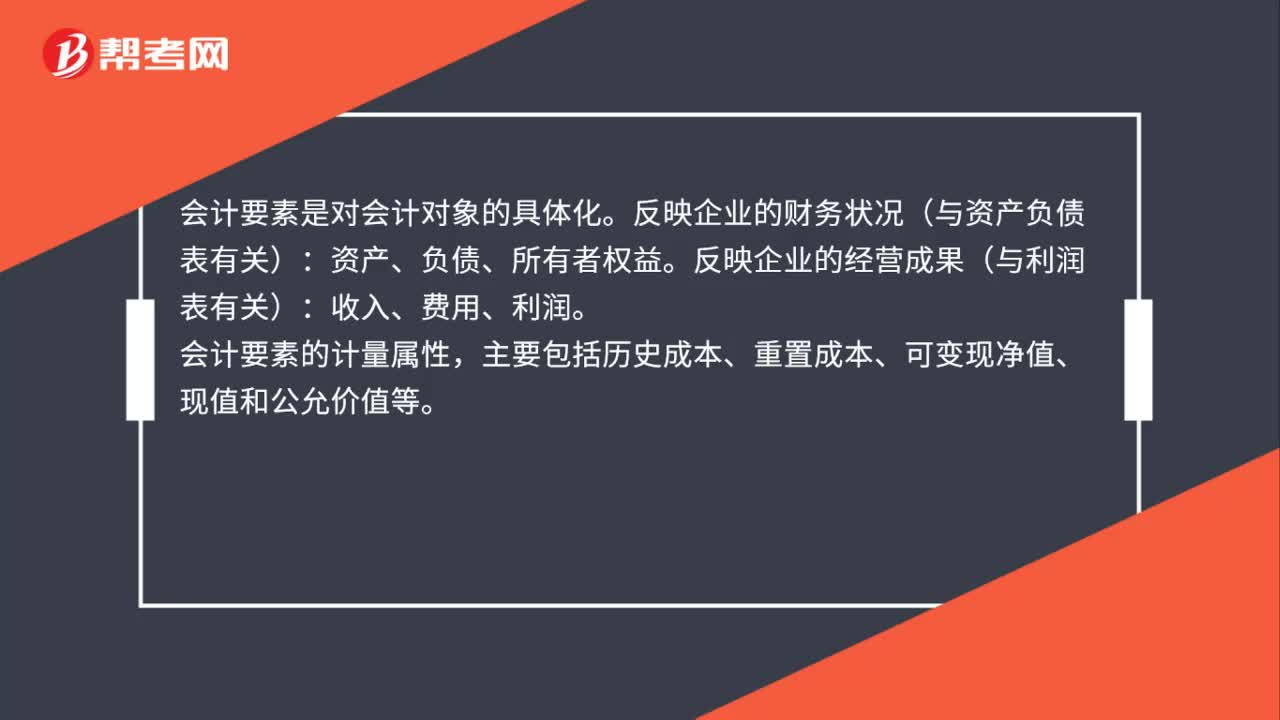

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

51

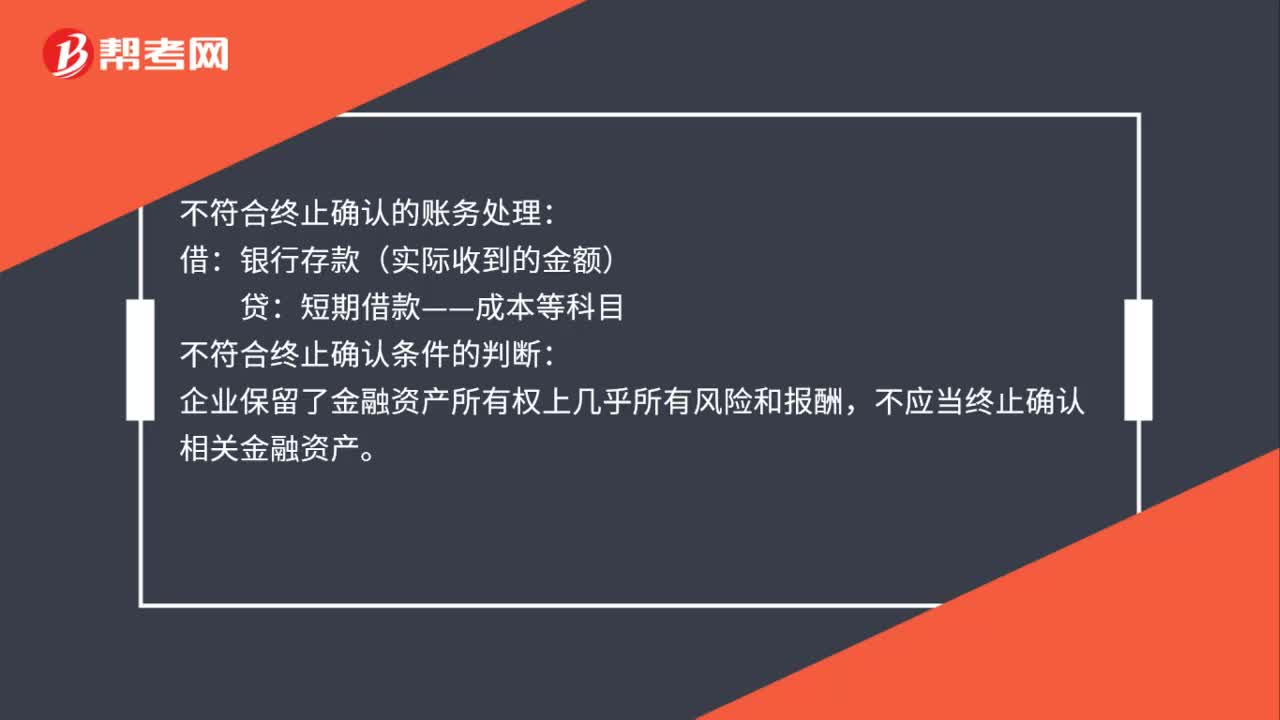

51不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

779

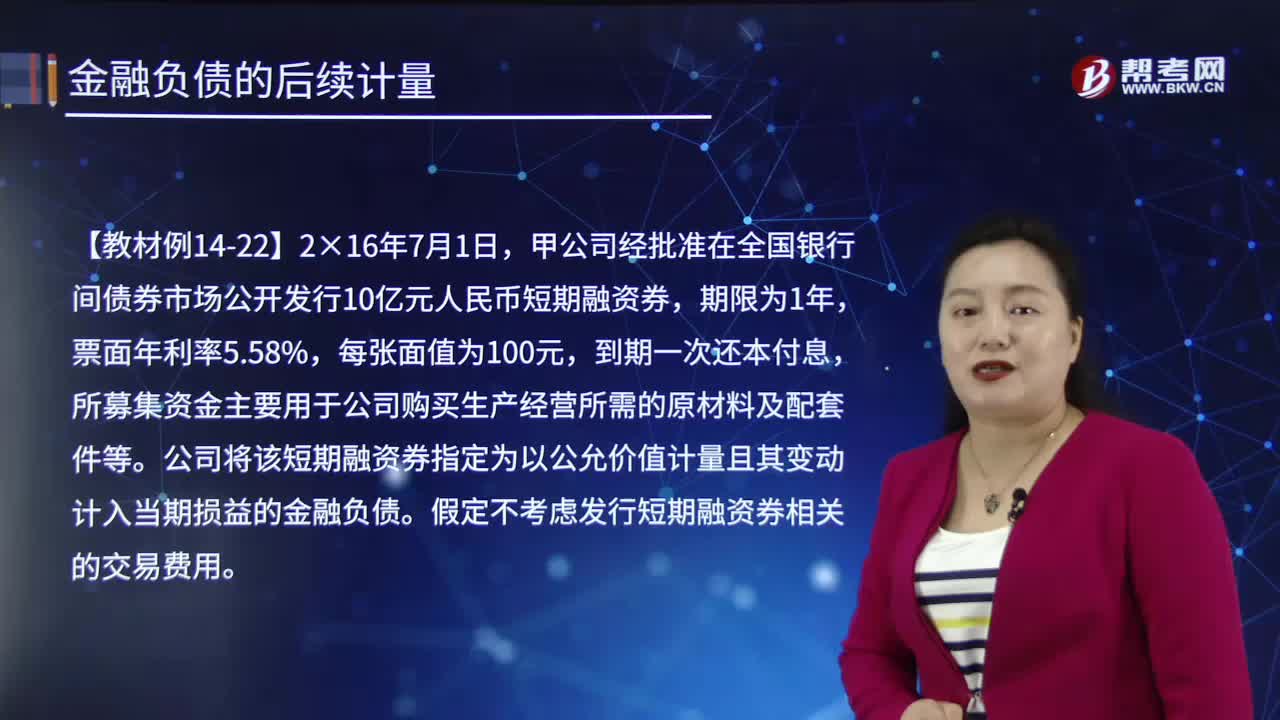

779后续计量的终止确认是怎样的?:以公允价值计量且其变动计入当期损益的金融负债:交易性金融负债一成本(转销余额):应付利息(转销余额),公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债:假定不考虑发行短期融资券相关的交易费用:年末确认公允价值变动和利息费用。交易性金融负债——公允价值变动20 000。2.以摊余成本计量且不属于任何套期关系的一部分的金融负债所产生的利得或损失:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料