下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、产品完工时,不必转销预计负债

312

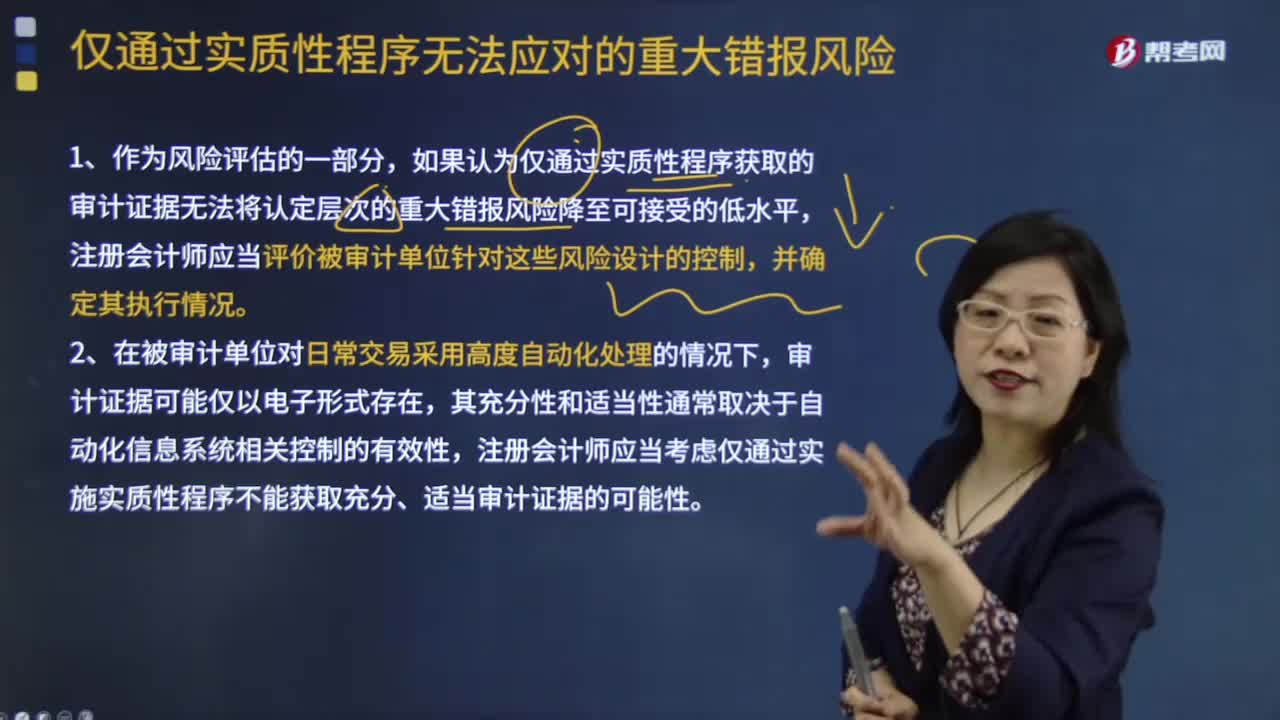

312如何处理仅通过实质性程序无法应对的重大错报风险?:如何处理仅通过实质性程序无法应对的重大错报风险?仅通过实质性程序无法应对的重大错报风险:如果认为仅通过实质性程序获取的审计证据无法将认定层次的重大错报风险降至可接受的低水平,注册会计师应当考虑仅通过实施实质性程序不能获取充分、适当审计证据的可能性。【例题·多选题】在应对仅通过实质性程序无法应对的重大错报风险时。【解析】如果认为仅通过是实质性程序获取的审计证据无法应对重大错报风险时。

37

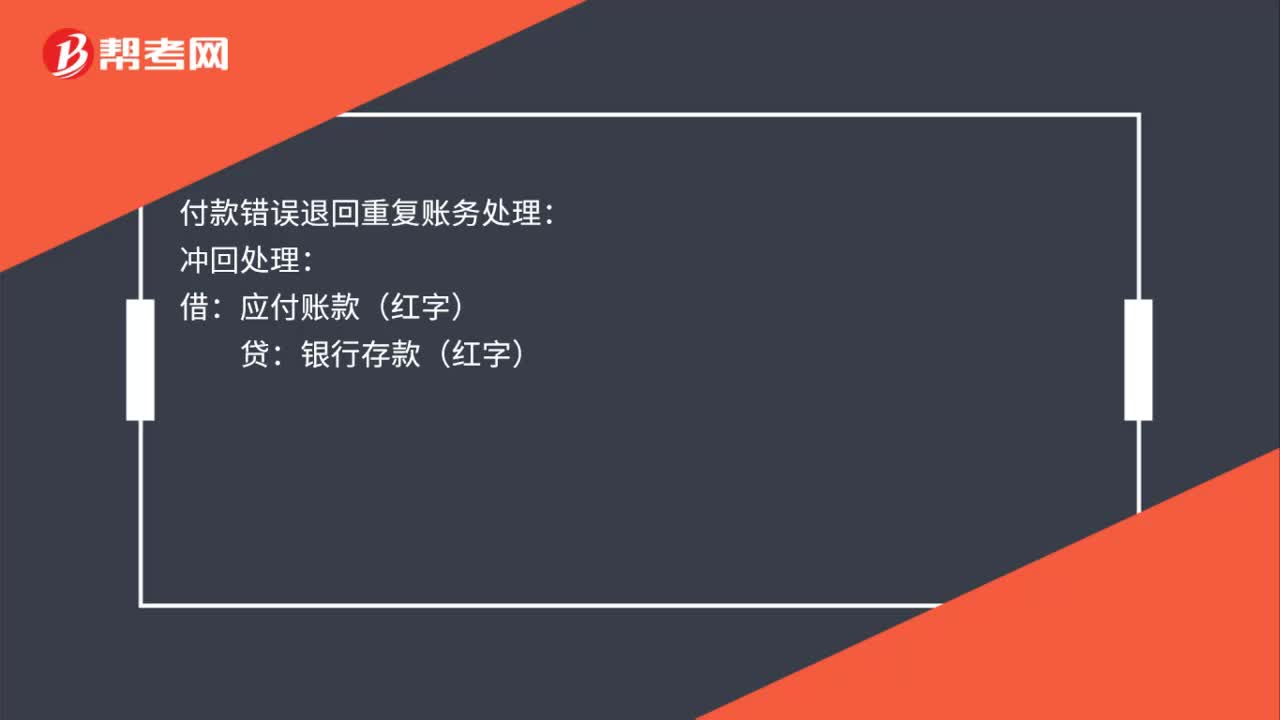

37付款错误退回重复的账务处理怎么做?:付款错误退回重复的账务处理怎么做?付款错误退回重复账务处理:冲回处理:应付账款(红字):银行存款(红字):正确的重新入账:借应付账款贷银行存款

248

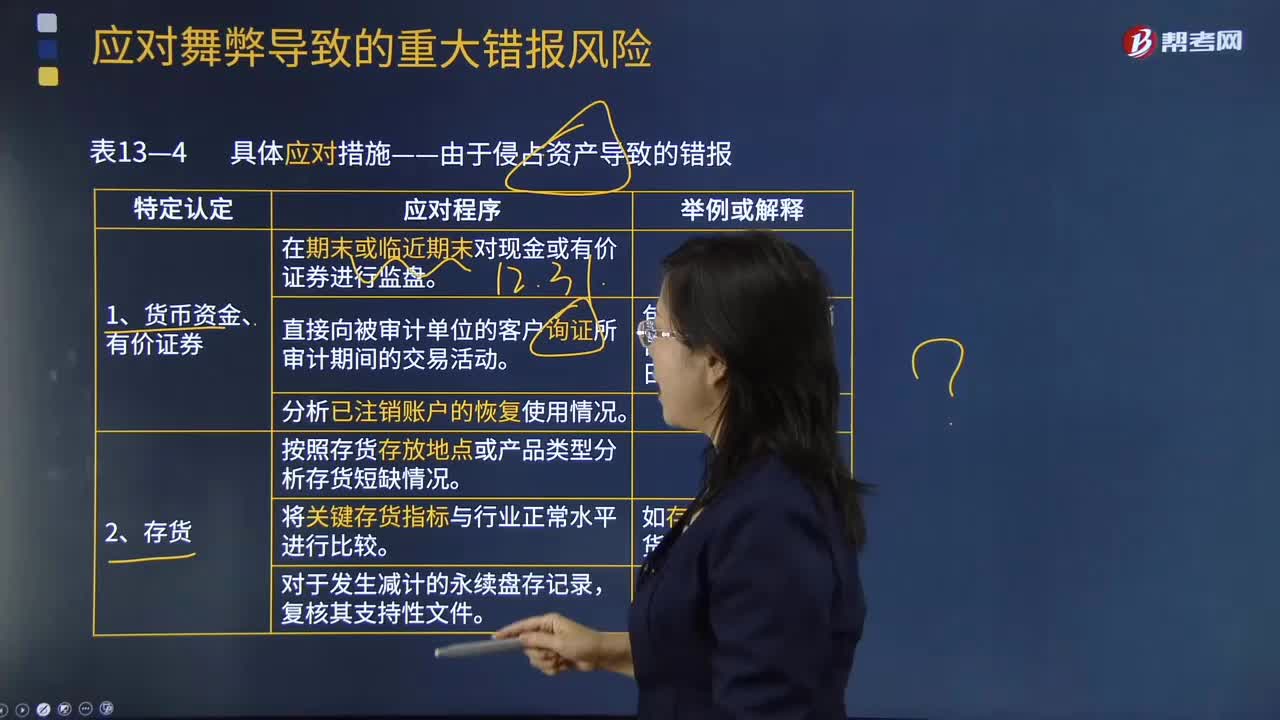

248由于侵占资产导致的错报具体的应对舞弊的措施是什么?:由于侵占资产导致的错报具体的应对舞弊的措施是什么?注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。4.劳务(包括应付工资、相关费用等)的应对程序。(1)利用计算机技术检查工资单记录中是否存在重复的地址、员工身份证明、纳税识别编号或银行账号。(3)获取合同是否按照规定的条款得以执行的审计证据

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料