下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、A公司是法律上的母公司,会计上的被购买方

B、上述重组构成反向购买

D、因A上市公司不构成业务,在编制合并财务报表时,购买企业应按照权益性交易原则进行处理,不得确认商誉或确认计入当期损益

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

66

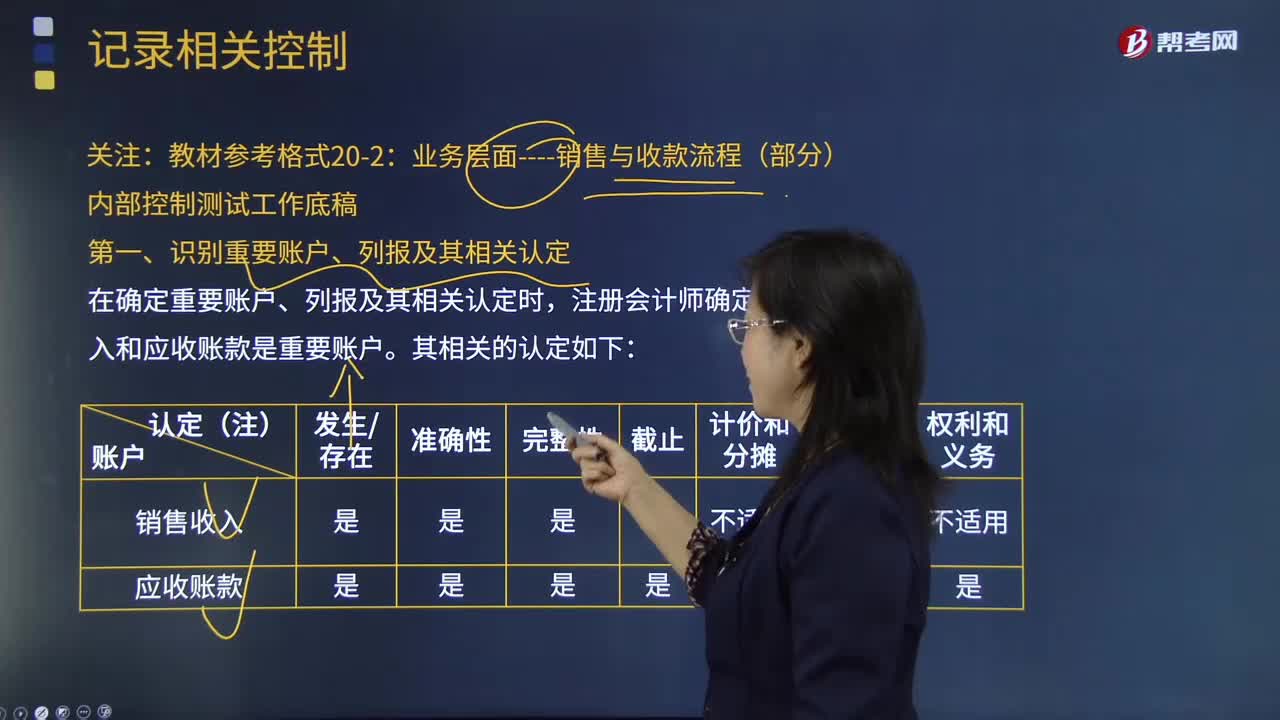

66如何在记录相关控制时识别重要账户、列报及其相关认定?:如何在记录相关控制时识别重要账户、列报及其相关认定?在被审计单位已设置的控制中,如果有可以对应“哪个环节需设置控制”问题的,注册会计师应将其记录于工作底稿,同时记录由谁执行该控制。注册会计师可以通过备忘录、笔记或复印被审计单位相关资料而逐步使信息趋于完整。识别重要账户、列报及其相关认定是记录相关控制重要的一环。在确定重要账户、列报及其相关认定时,注册会计师确定销售收入和应收账款是重要账户。

730

730永续债的会计处理应考虑的因素及相关要求有哪些?:(一)永续债发行方会计分类应当考虑的因素,(1)永续债合同明确规定无固定到期日且持有方在任何情况下均无权要求发行方赎回该永续债或清算的。(2)永续债合同未规定固定到期日且同时规定了未来赎回时间(即”通常表明发行方有交付现金或其他金融资产的合同义务。当永续债合同其他条款未导致发行方承担交付现金或其他金融资产的合同义务时:通常表明发行方没有交付现金或其他金融资产的合同义务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料