下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、免税单位职工家属的宿舍用地

B、集体和个人办的各类学校用地

C、个人所有的居住房屋及院落用地

54

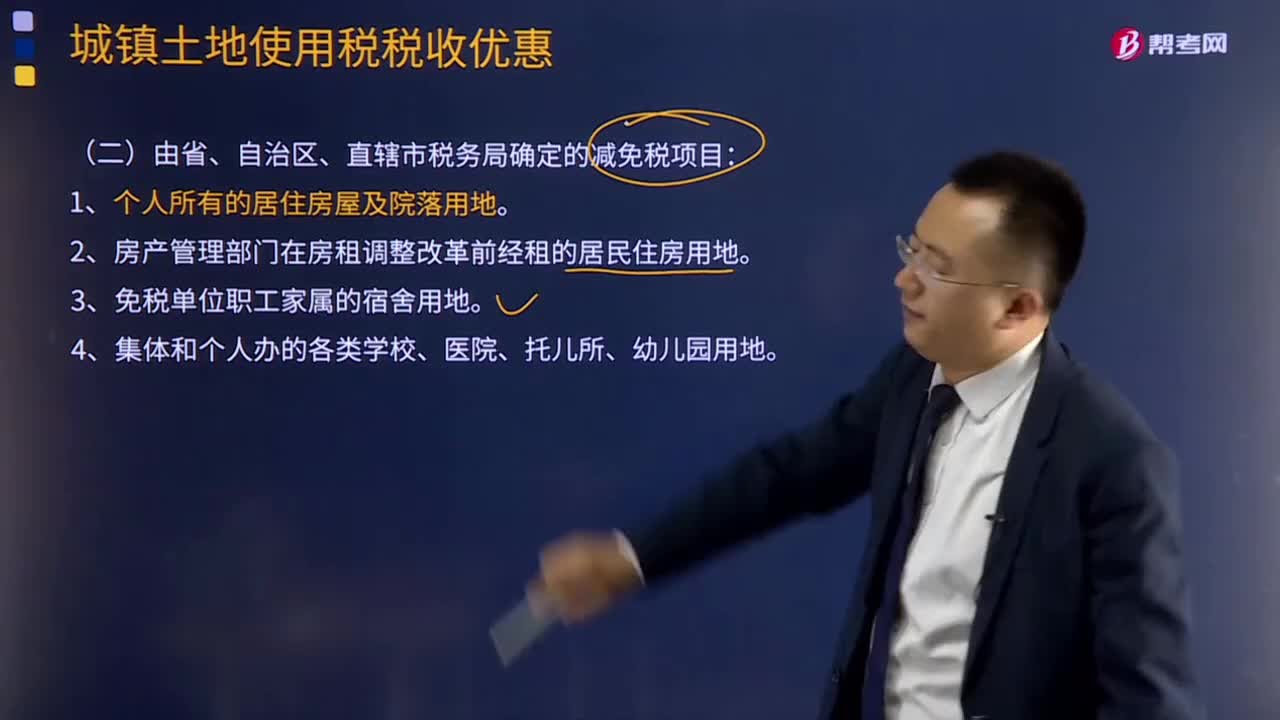

54由省、自治区、直辖市税务局确定的减免税项目有哪些?:由省、自治区、直辖市税务局确定的减免税项目:2.房产管理部门在房租调整改革前经租的居民住房用地。可由省、自治区、直辖市税务局确定减免城镇土地使用税的有( )。A.免税单位职工家属的宿舍用地。B.集体和个人办的各类学校用地,D.免税单位无偿使用纳税单位的土地。【分析】这里考核城镇土地使用税的减免税规定的级次免税单位无偿使用纳税单位的土地可以免税的规定存在

90

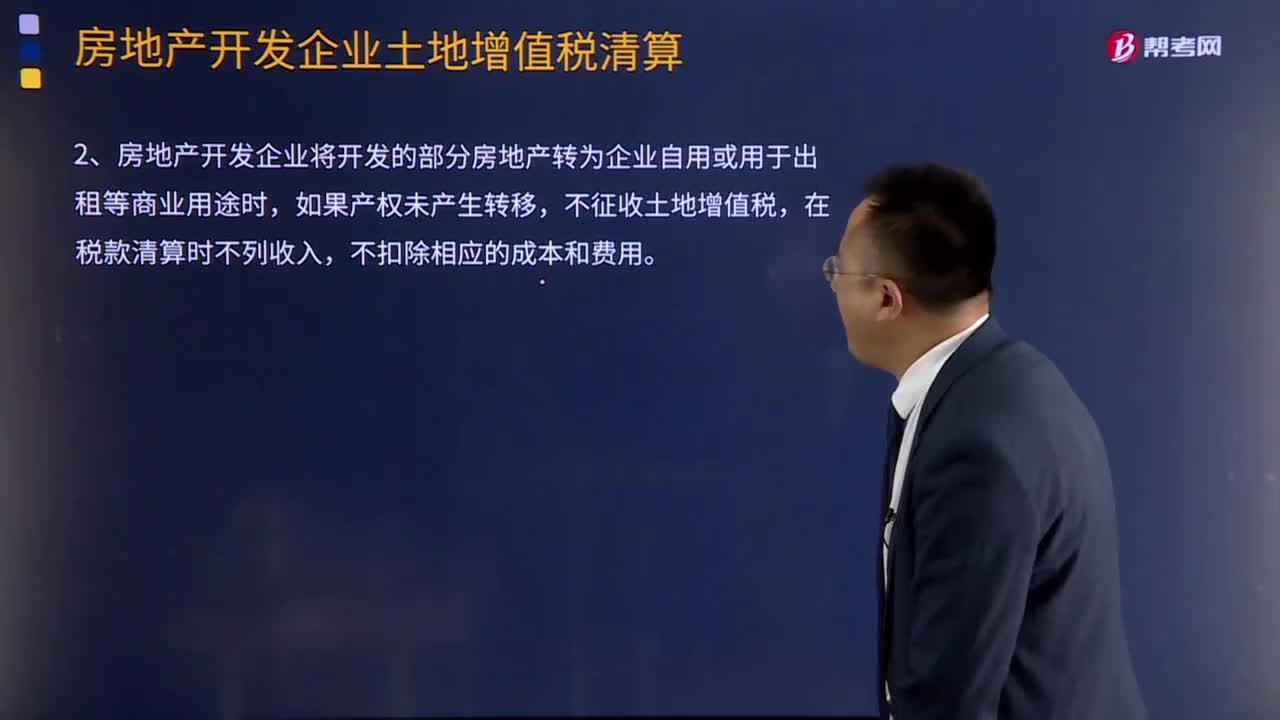

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

45

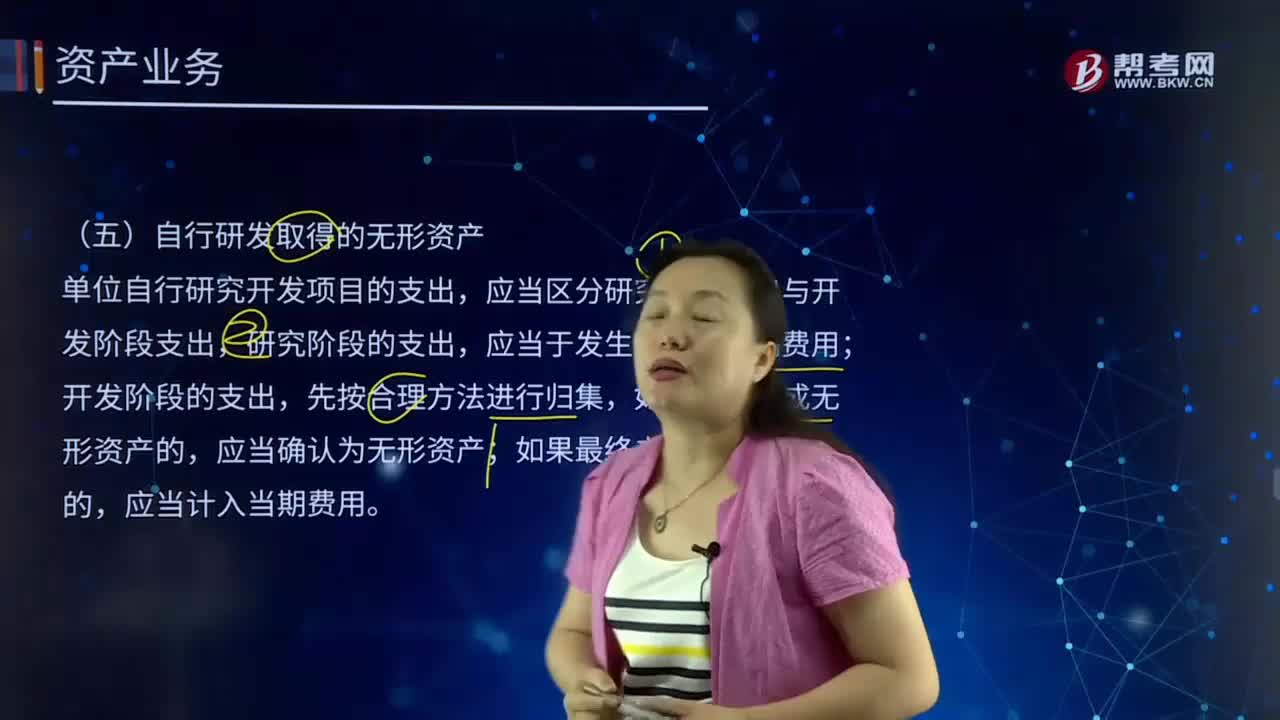

45自行研发项目的支出应当怎么区分?:自行研发项目的支出应当怎么区分?单位自行研究开发项目的支出,应当区分研究阶段支出与开发阶段支出,研究阶段的支出,应当于发生时计入当期费用;应当确认为无形资产;应当计入当期费用。或者确实无法区分研究阶段支出和开发阶段支出,但按法律程序已申请取得无形资产的,应当将依法取得时发生的注册费、聘请律师费等费用确认为无形资产。自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料